周一有一只新股申购,为方便阅读先上结论:[艾芬达给予积极申购]

(注):积极申购>建议申购>谨慎申购>放弃申购

风险提示:积极申购也不代表百分百赚钱,放弃申购也不代表就百分百亏钱,观点仅供参考

艾芬达

创业板上市公司,发行价27.69元,发行市盈率20.35倍,行业平均市盈率31.41倍,公司是一家专业从事暖通家居产品和暖通零配件的研发、设计、生产和销售的高新技术企业,主要产品包括卫浴毛巾架系列产品和温控阀、暖通阀门、磁性过滤器等暖通零配件。

公司深耕于暖通家居领域,以提升家庭生活品质和改善居住环境为中心,专注于用户体验、技术革新和全球发展,已形成了全自动冲孔翻边技术、网带式钎焊技术、全自动液压扩管技术、弯管搭接电阻焊设备及其焊接方法等多项核心制造技术,并拥有年产超过200万套卫浴毛巾架的生产能力,在卫浴毛巾架的工艺设计和制造等方面积累了丰富的经验,具备较强的研发和生产实力。公司的卫浴毛巾架产品属于新型采暖散热器,受气候、生活方式等因素影响,在欧美等发达国家比较普及,公司凭借强大的研发设计能力、稳定的产品质量和供货能力、快速优质的服务能力,积累了大量客户资源,与翠丰集团、塔维博金集团、沃斯利、欧倍德、KartellUK等欧洲知名建材产品、卫浴产品、暖通产品的批发商、零售商、品牌商保持着长期良好的合作关系。

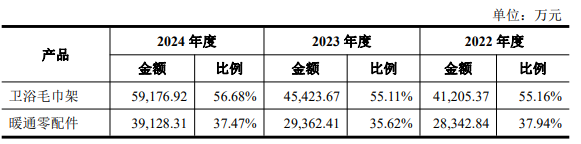

报告期内,公司主营业务收入的构成情况如下:

公司产品主要分为卫浴毛巾架和暖通零配件两大系列产品,其中卫浴毛巾架根据表面处理工艺不同可分为喷涂毛巾架和电镀毛巾架,根据产品款式不同可分为插接式、搭接式、古典式;暖通零配件主要包括温控阀、暖通阀门、磁滤器等,是既可以用于公司卫浴毛巾架产品也可以用于其他暖通设备的零配件。

业绩方面公司报告期内(2021年、2022年、2023年、2024年),实现营业收入分别为8亿元、7.62亿元、8.3亿元和10.5亿元,扣非净利润分别为0.7亿元、0.88亿元、0.87亿元和1.27亿元。

公司预计2025年1-9月营业收入为82,500万元至86,500万元,较上年同期增长10.65%至16.02%,预计归属于母公司所有者的净利润为9,600万元至10,200万元,较上年同期增长11.24%至18.20%,与营业收入变动趋势基本一致。预计扣除非经常性损益后归属于母公司所有者的净利润为9,400万元至10,000万元,较上年同期增长11.00%至18.09%,收入规模和净利润预计保持稳定增长。

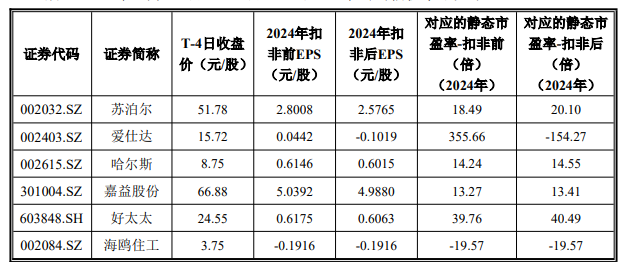

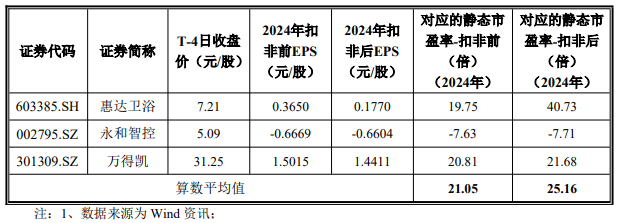

估值方面从同类可比公司来看上面3家可比公司中有两家可比公司2024年的扣非静态市盈率低于艾芬达,另外6家则均高于艾芬达。

综合评判:艾芬达属于金属制品业,发行价中等,发行市盈率低于行业整体市盈率,公司近几年业绩保持增长,公司流通盘为6亿,公司产品主要为卫浴毛巾架以及其他暖通零配件,虽然产品没啥想象空间但整体业务较为稳定,综合考虑给予积极申购。

破军

和马可瓷砖一样是垃圾股。