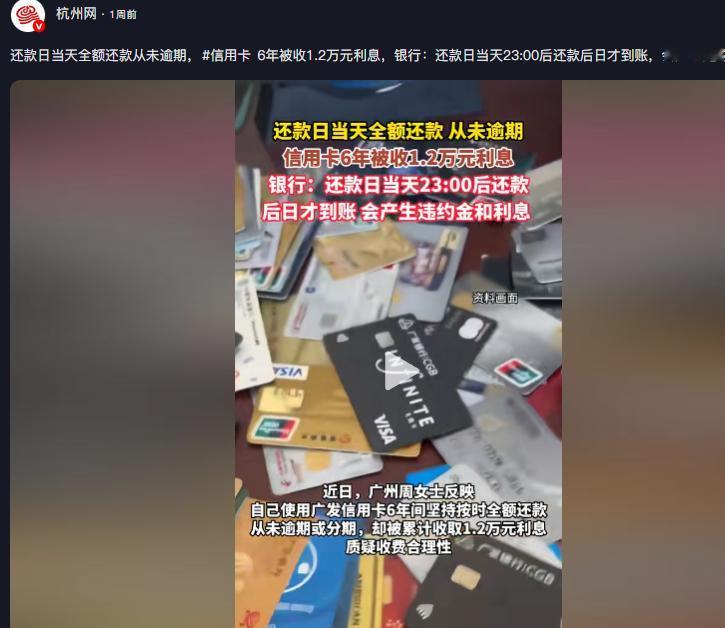

“火到人民日报了!”广州,一女子办了张信用卡,每月都按时在还款日还款,6年之后,女子偶然发现,银行6年时间扣走她12755.94元利息,女子联系客服,客服说她没在还款日还款,女子在APP里一看,这才发现,还款页面有一行小字: 今日还款,次日到账,也就是说,在还款日还款,第2天才能到账,这样一来,成了逾期,就会产生利息和违约金,女子大怒,银行从未通知过我,谁能知道会是这样?结果令人意想不到! “为什么不早通知呢?我明明都是按时还的钱为什么会扣这么多呢?”周女士(化名)看着信用卡账单整个人都被气的发抖! 周女士一直过着相对高消费的生活,喜欢品味生活中的一些美好事物。 她的购物车里常常是各种品牌的衣物、化妆品和家居装饰,偶尔也会和朋友一起去高档餐厅聚餐。 早在2018年,她就意识到信用卡可以让她更方便地管理财务,便申请了人生中的第一张信用卡。 虽然开卡后的额度不高,但她并不急于提高额度,而是更专注于建立自己的信用记录。 每个月,她都会定期检查自己的账单,仔细审阅每一笔消费,并确保每项开支都合理。 尽管信用卡的额度随着时间逐渐提高,周女士始终保持良好的还款习惯。她非常注重信用记录,每个月的还款日临近时,都会提前做好预算,确保账单按时结清。 她也明白,不管消费金额多高,按时还款才能避免产生不必要的利息和逾期记录,这不仅是她理财的一部分,也是她生活中一种自律的体现。 周女士一直把信用卡当作自己理财和消费的一部分,已经用了六年时间,且每个月都严格按时还款,从未有过逾期的记录。 她自信地认为自己是银行的“模范客户”,每次账单一到,她都会第一时间通过网上银行或者手机支付全额款项,确保账单上的每一笔费用都清清楚楚,按时结清。 今年3月,当她在查看最新账单时,突然发现有一笔279.75元的消费利息。 她立刻感到疑惑,毕竟她确信自己一直按时还款,根本没有拖延过任何款项。 为了搞清楚这一切,周女士决定仔细翻查过去六年的账单。 她一页一页地查看,结果令她震惊不已:在这六年间,她竟然累计支付了12755.94元的利息! 这笔钱几乎等同于一台中高档的家电或者几次度假花费,周女士感到难以置信和愤怒。 经过几番与银行的沟通和申诉,银行终于给出了一个让人哭笑不得的解释。原来,问题出在一个“到账时间差”上。 根据银行的还款规则,所有还款必须在当日23:00之前到账,才能算作当天的还款。 如果她在23:00之后进行了还款,银行系统会将其处理为第二天的还款,甚至在某些情况下会顺延至第三天,而系统会自动判定其为逾期。 这样一来,银行就会开始计算逾期利息,而周女士毫不知情。 更让周女士气愤的是,她从未收到过银行的明确提醒或者警示。 她一直认为,只要在还款日当天操作了还款,就可以视为按时还款,完全不知背后还有一个“到账时间”的隐形陷阱。 这个规则没有提前告知她,也没有任何明显的标识,导致她在每个月按时还款的同时,实际上却被银行无声无息地收取了不小的利息费用。 更讽刺的是,当周女士质问为何不像其他银行那样提供三天宽限期时,客服才透露,这家银行其实也有“三天容时服务”。 只不过,这项服务并非默认开启,而是需要客户“主动向银行电话申请”才能享受。不问,就没有。 事情在网上传开后,立刻引爆了公众情绪,许多网友纷纷表示有过类似经历,感叹在银行复杂的规则面前,普通人防不胜防。 网友也表示我没用过信用卡,但我认为,用户只要还款日24点前还款,都叫还款日当天还款,没有违约,你们银行不是实时到账,跟用户有什么关系呢? 对此大家怎么看呢?欢迎在评论区讨论一下!