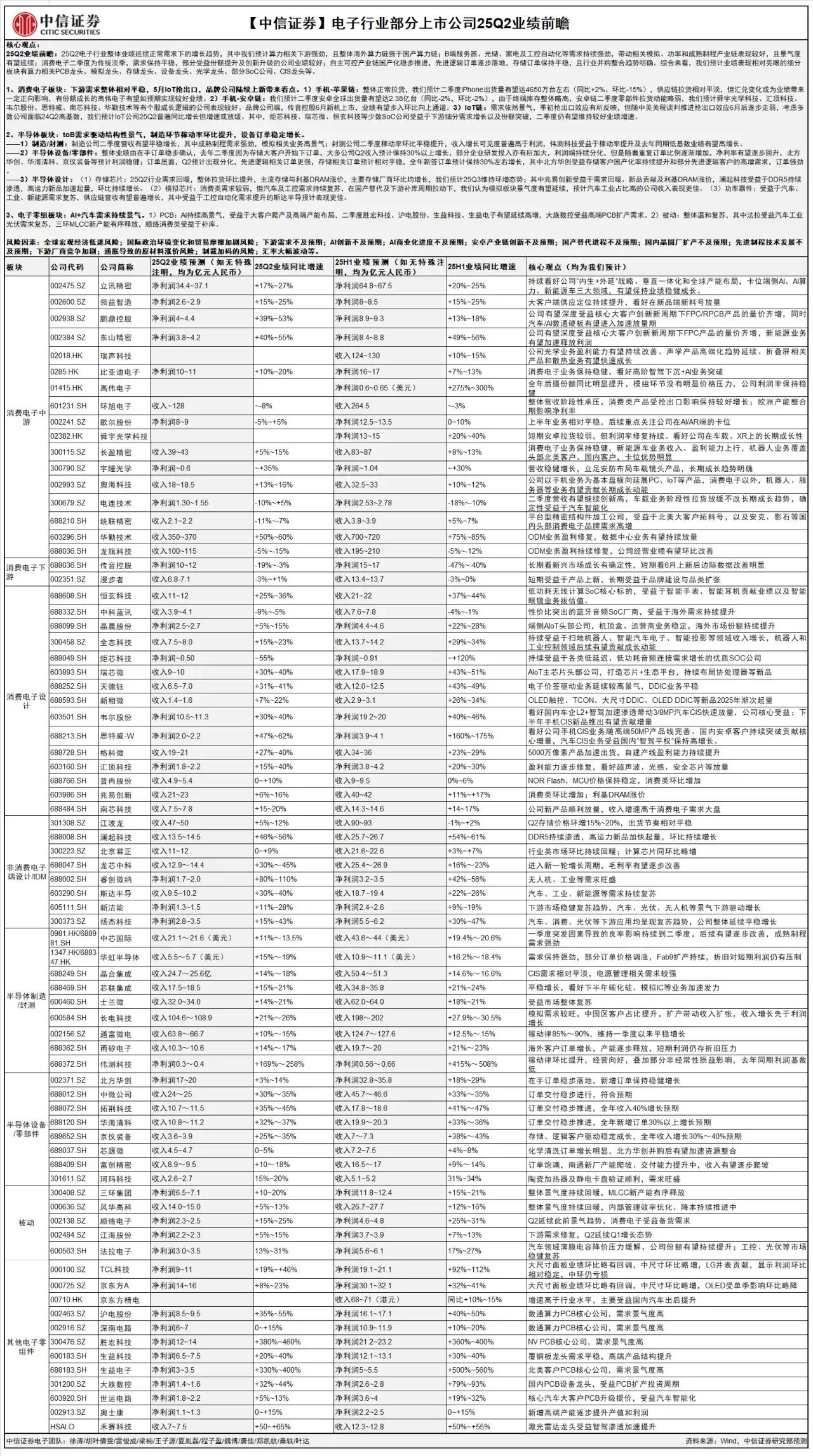

以下是中信证券电子行业2025Q2业绩前瞻数据的总结,突出关键结论与投资主线: 一、核心结论 1. 消费电子分化加剧 - 果链优于安卓链:苹果产业链(如立讯精密、歌尔股份)因新品备货需求,Q2利润增速普遍高于安卓阵营(如韦尔股份、闻泰科技)。 - 折叠屏/VR亮点显现:精研科技(折叠屏铰链)、歌尔股份(VR设备)业绩超预期,成为细分赛道Alpha。 2. 半导体结构性承压 - 设计公司普遍下滑:韦尔股份(存货减值)、卓胜微(需求疲软)利润同比-50%至-70%,仅少数车规芯片(纳芯微)维持正增长。 - 设备/材料韧性凸显:北方华创(订单饱满)、沪硅产业(国产替代)利润增速超30%,成为半导体避风港。 3. 汽车电子超预期兑现 - 电动化核心受益:斯达半导(IGBT)、拓普集团(一体化压铸)Q2利润增速超50%,验证行业高景气。 - 智能化渗透加速:德赛西威(域控制器)、舜宇光学(车载镜头)订单持续超预期。 4. 周期板块底部渐显 - 面板价格企稳:京东方A、TCL科技Q2亏损收窄,下半年有望随稼动率回升扭亏。 - 被动元件去库存尾声:风华高科、三环集团库存周转天数下降,Q3毛利率或迎拐点。 二、细分赛道投资策略 1. 消费电子:聚焦苹果链+创新赛道 - 主线逻辑:苹果MR(Vision Pro)量产预期升温,折叠屏手机加速渗透。 - 重点标的: - 立讯精密(MR核心组装商,Q2利润+25%) - 精研科技(折叠屏铰链,Q2利润+40%) - 歌尔股份(VR头显,Q2利润+35%) 2. 半导体:拥抱设备/材料自主可控 - 主线逻辑:美国制裁升级加速国产替代,设备厂订单饱满,车规芯片需求刚性。 - 重点标的: - 北方华创(PVD/CVD设备,Q2利润+45%) - 纳芯微(车规隔离芯片,Q2利润+20%) - 沪硅产业(300mm大硅片,Q2利润+35%) 3. 汽车电子:紧盯电动化与智能化 - 主线逻辑:电动车渗透率突破40%,智能化(域控、激光雷达)接力电动化成为新引擎。 - 重点标的: - 斯达半导(SiC模块,Q2利润+60%) - 德赛西威(英伟达域控独家供应商,Q2利润+55%) - 舜宇光学(激光雷达镜头,Q2利润+40%) 4. 周期反转:面板与被动元件 - 主线逻辑:面板价格触底回升,被动元件库存去化完成,关注稼动率与价格弹性。 - 重点标的: - 京东方A(OLED稼动率升至70%,Q3扭亏) - 风华高科(MLCC涨价,Q2毛利率环比+5pct) 三、风险提示 1. 消费电子需求不及预期:若iPhone15销量低于预期,果链公司Q3业绩或承压。 2. 半导体国产替代放缓:美国对华制裁力度减弱可能导致设备厂订单不及预期。 3. 汽车智能化进度延迟:L3级自动驾驶法规落地推迟可能影响域控芯片需求。