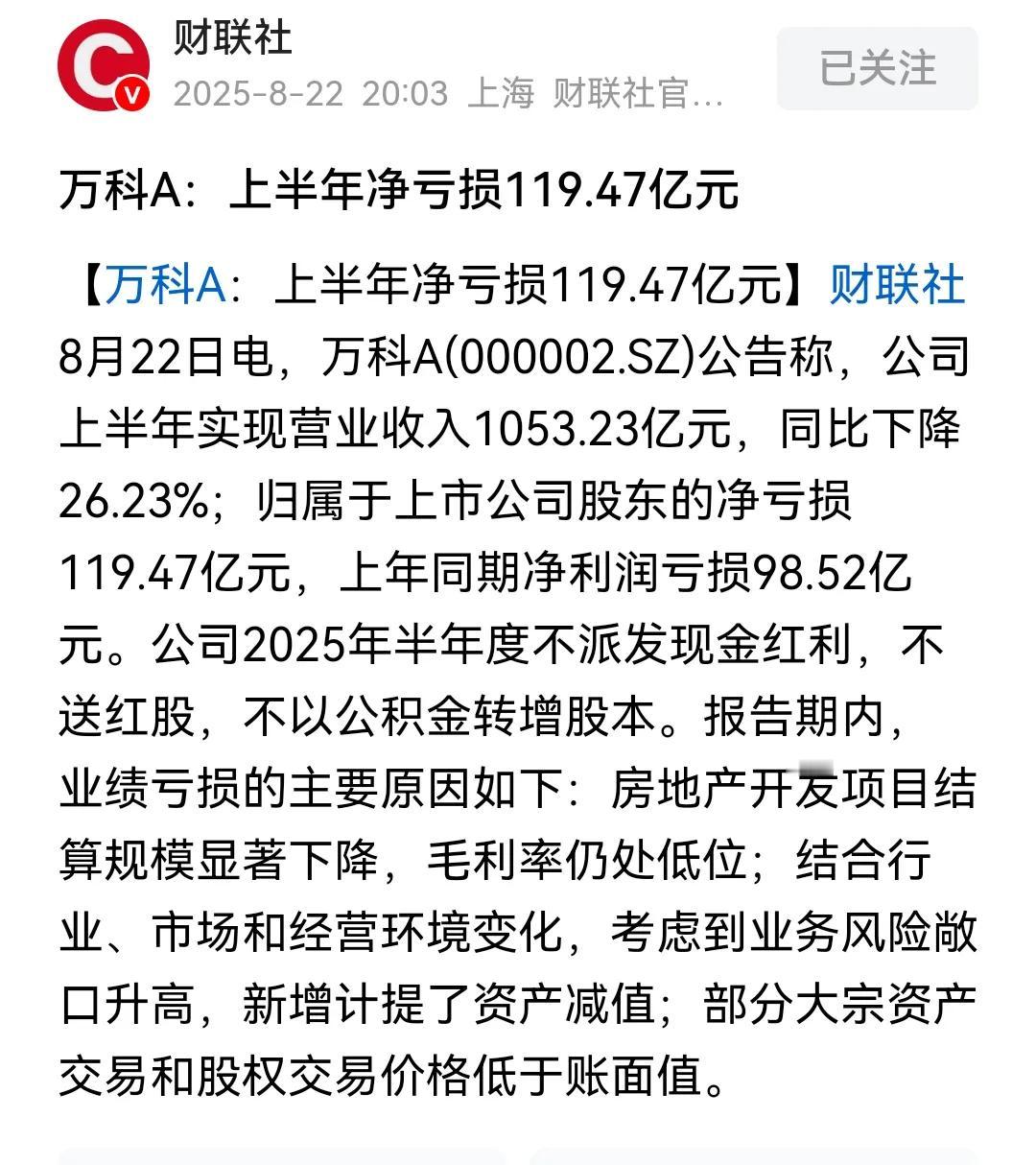

万科A当前买入条件分析 一、基本面分析:业绩承压,但核心竞争力仍在 万科A2025年上半年业绩表现疲软:实现营业收入1053.23亿元,同比下降26.23%;归母净利润亏损119.47亿元,同比扩大21.25%。业绩亏损主要源于三方面因素:一是房地产开发项目结算规模显著下降(结算收入同比下降31.57%),且毛利率仍处于低位(8.7%,虽较去年同期微升但仍低于行业平均);二是结合行业环境变化,新增计提存货跌价准备51.1亿元;三是部分大宗资产及股权交易价格低于账面值。 不过,公司仍保持一定核心竞争力:经营服务业务表现稳健,上半年全口径收入284.2亿元,同比增长0.6%,其中万物云、长租公寓等业务持续领跑行业;存量盘活能力较强,近三年累计盘活可售货值约785亿元,2025年上半年通过大宗交易签约金额64.3亿元,回款57.5亿元;产品与服务优势,连续多年蝉联“中国物业服务百强企业综合实力TOP1”“中国房地产开发企业500强首选物业品牌”榜首,产品能力与客户粘性仍在。 二、财务状况:短期偿债压力凸显,但流动性支持充足 截至2025年6月末,万科财务状况呈现以下特征: - 偿债压力:短期有息负债(包括短期借款、一年内到期非流动负债及其他应付款中的股东借款)合计约1553.67亿元,而现金及现金等价物余额仅693.48亿元,现金短债比约0.45,短期偿债压力较大; - 负债结构:合并资产负债率约73.1%,较年初上升1.3个百分点,处于行业中等水平; - 股东支持:第一大股东深铁集团累计提供238.8亿元股东借款(利率及抵质押率优于市场水平),且2027年前无境外公开债到期,流动性风险可控。 三、政策与行业环境:政策红利释放,但需求复苏缓慢 近期房地产行业政策暖风频吹:央行8月15日明确“持续巩固房地产市场稳定态势”,高层会议提及“第三次房地产史诗级救市”(如一线城市解限购、城中村改造),政策红利释放预期升温。万科作为行业龙头,在保障性住房、城市更新等领域具备先发优势,若政策落地超预期,可能推动估值修复。 但需警惕需求端复苏不及预期的风险:2025年上半年万科销售金额691.1亿元,同比下降超40%,新盘供应较少,以存量资源去化为主,行业整体需求仍疲软。 四、技术面分析:短期震荡,关注支撑位有效性 从技术面看,万科A近期股价呈现震荡格局: - 价格区间:股价围绕6.46-6.53元区间波动,下方6.41元(8月13日低点)构成强支撑,上方6.60元(8月20日盘中高点)为压力位; - 资金流向:主力资金呈现脉冲式波动(8月15日净流入9829万元,次日净流出),融资客“越跌越买”(连续3日累计净买入超1.6亿元),但北向资金动向不明; - 指标信号:MACD形成水上金叉,但RSI(14)值升至68(接近超买阈值70),短期回调压力加剧;布林带开口扩大,暗示波动可能加剧。 五、投资逻辑与买入条件判断 短期(1-3个月): - 买入条件:若股价回踩6.41元支撑位且成交量萎缩至3亿元以下(显示抛压释放),或融资客继续加仓(融资余额突破36亿元)、北向资金单日净流入超5000万元,可轻仓试错(仓位不超过15%),目标价6.60元(突破压力位),止损位设为6.38元(跌破短期支撑); - 风险提示:中报业绩亏损扩大(若毛利率进一步下滑至10%以下)、销售数据持续低迷(月度销售金额低于60亿元)、政策落地不及预期(如一线城市未解限购)。 中长期(6-12个月): - 买入条件:若政策红利释放超预期(如一线城市解限购、城中村改造试点扩大),且公司经营服务业务收入占比提升至30%以上(当前27%)、存量盘活规模超1000亿元(当前785亿元)、现金短债比回升至1以上(当前0.45),可在6.3-6.4元区间分批建仓(对应2025年PS约0.5倍),目标价7.0元(估值修复),止损位设为6.2元(跌破2024年低点); - 风险提示:行业需求持续疲软(销售金额同比下降超50%)、偿债压力加剧(现金短债比降至0.4以下)、新业务拓展不及预期(如万物云上市进度延迟)。 (注:以上分析基于2025年8月22日及之前的公开信息,投资需谨慎,市场波动可能导致判断失效。)