在机场等京沪快线候补,看了小鹏汽车发布2025年一季度财报 ,简单聊几个我关注点,纯个人观点。

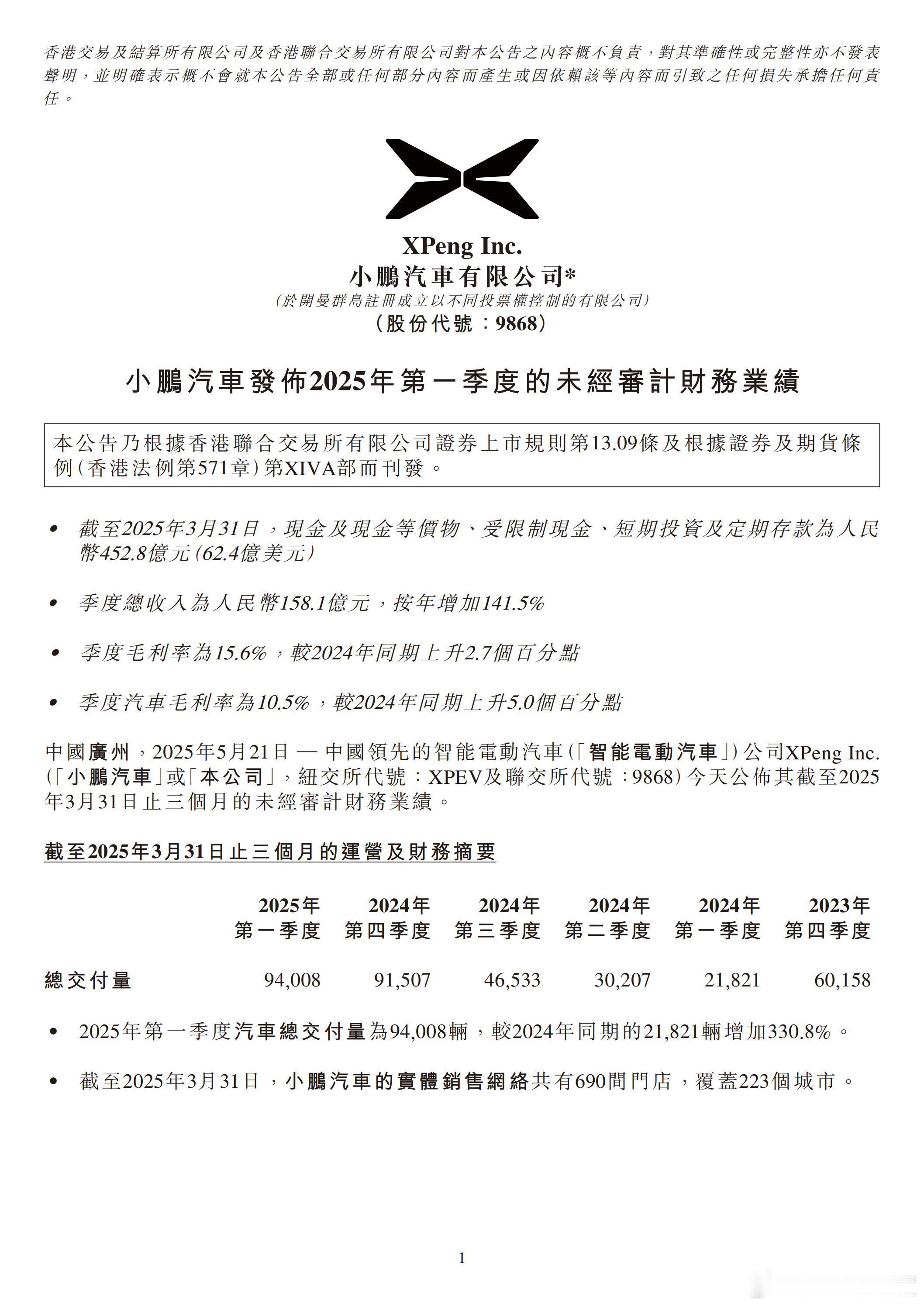

小鹏汽车一季度财报营收158.1亿元,同比增长141.5%,环比微降1.8%,这块符合预期,略超之前的指引。拆分一下汽车销售收入为143.7亿元,同比上升159.2%;服务及其他收入达14.4亿元,同比增长43.6%,除了传统的保养维修及金融服务收入,重要一块是技术服务费,但是占比未知,欢迎朋友补充。

整体毛利率15.6%是好于预期,同比增长2.7%,继续拆分一下汽车毛利率为10.5%,和自己比去年Q4是10%,有增长不错,但是对比零跑从2024Q4的13.3%增加到2025Q1的14.9%,小鹏车业务的毛利率是低于个人预期的。好消息是技术服务费这块毛利率很高,显著拉高整个公司毛利率了。

小鹏现在在费用控制上明显好于预期,研发支出19.8亿元,对比Q4是20.1亿元,SG&A也就是指销售、一般和行政费用,19.5亿元,对比Q4是22.8亿元。证明小鹏在费用控制上下了功夫,经营效率得到提升,由此得出净亏损明显减少,2025Q1净亏损6.6亿元,2024Q4是亏损13.3亿元,本期的NON-GAAP净亏损4.3亿元。现在大家都在猜测小鹏什么时候能实现季度盈利了?

最后是Q2的交付指引是10.2W-10.8W,对比Q1交付了9.4W,大家觉得这个指引如何?