风险提示:本文为财报教学文章,不包含推荐行为,请勿据此操作,注意安全。

一家公司的三季报显示,净利润增长四成,而销售收到的现金却暴增近三倍。更引人注目的是,北向资金与全国社保基金共同出现在其股东名单中。

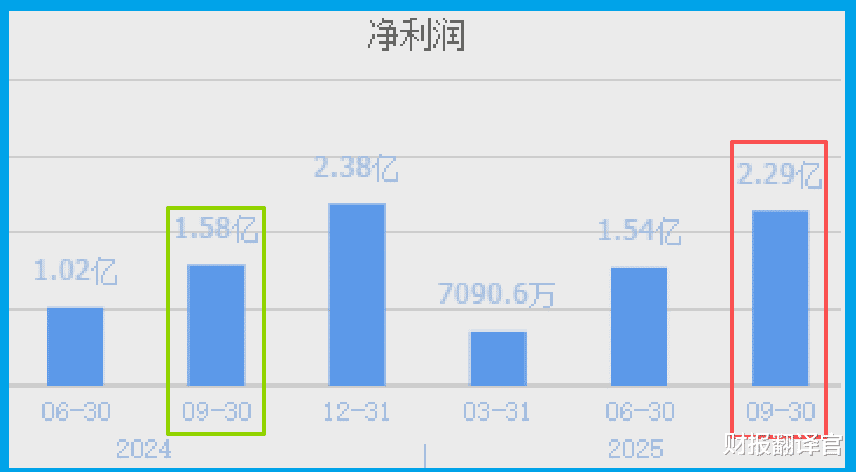

硅宝科技2025年三季报显示,公司净利润2.29亿元,同比增长44.63%。销售毛利率提升至21.53%,盈利能力稳健。

然而,市场赋予它最闪亮的标签,却是“可控核聚变板块唯一‘扫地僧’”。

一家主营有机硅密封胶的公司,如何与代表终极能源梦想的核聚变产生深度关联?

同时,香港中央结算有限公司(北向资金)与全国社保基金四一三组合共同现身十大股东。这些“聪明钱”的汇聚,是巧合还是看到了共同的未来?

侦探办案,先看现场。硅宝利润增长稳健,但三季度单季营收同比微降。这为高增长叙事增添了一丝不确定性。

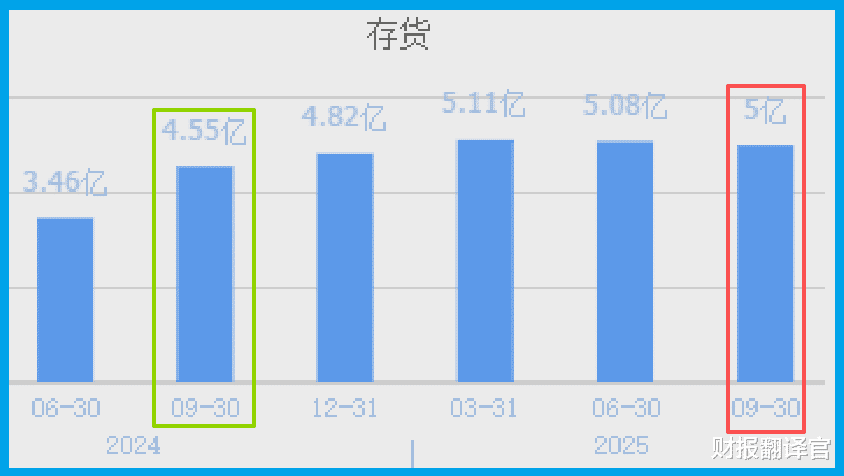

另一线索是存货。公司存货达5.00亿元,同比增长9.78%。存货增长可能是为未来订单积极备货,也可能暗示销售端存在压力。

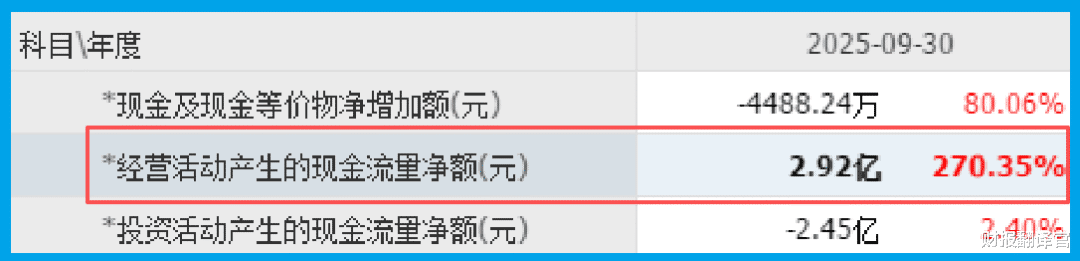

然而,关键物证出现在现金流上。公司销售商品收到的现金净额高达2.92亿元,同比暴增270.35%,且高于净利润。现金是商业世界的血液,如此增幅非同寻常。

现金流是财报中最难粉饰的真相。现金流入暴增近三倍,远超利润增速,这构成了本案最坚实的核心物证。

它强烈表明,公司的产品销售不仅顺畅,而且回款能力极强,经营质量很高。利润可以调节,但真金白银的流入更具说服力。

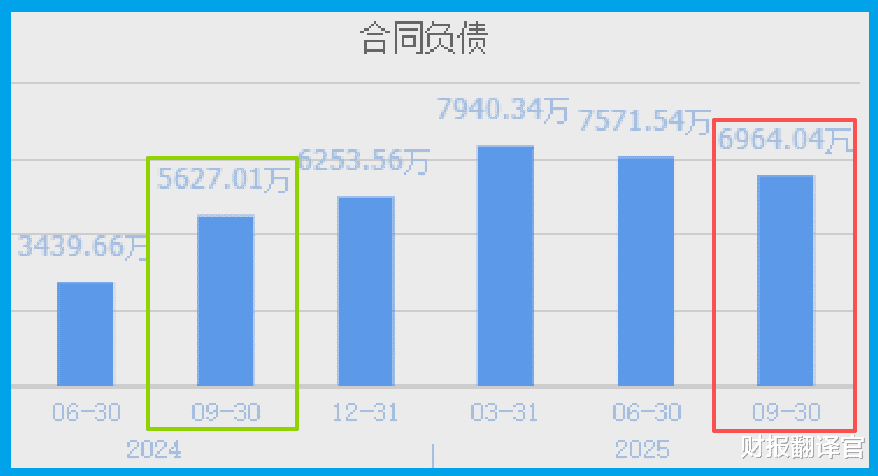

结合公司当期新获客户订单6964.04万元,同比增长23.76%来看,增长具备持续性。订单是未来的收入,充足的订单为后续业绩提供了保障。

北向资金常被视作国际视野的“风向标”,而社保基金则以稳健和安全为第一要务。两者的共同持仓,是一个强烈的协同信号。

他们选择的或许不是一项传统业务,而是一个通往未来的“接口”。硅宝的产品已应用于三峡大坝、中国高铁、北京大兴机场等大国工程。

更关键的是,它已服务于“华龙一号”核电机组与核聚变能源大科学装置。这意味着公司的技术能力已触及国家最前沿的能源与航天战略工程。

终极悬念:被“可控核聚变”照亮的可能性“可控核聚变”被称为“人造太阳”,是人类追求清洁、无限能源的终极梦想之一。其装置需要在极端高温高压环境下运行。

这对其内部所有材料,包括用于密封、绝缘、粘接的有机硅材料,提出了近乎苛刻的要求。能够进入这个供应链,本身就是技术实力的最高认证。

商业航天(地面空间站等)同样属于高端装备。在这些领域,硅宝已不是简单的供应商,而是成为保障大国重器可靠运行的“关键辅料”提供者。

风险告知尽管业绩增长亮眼,但硅宝的运营效率指标出现了一个需要关注的微小变化。

其产品销售周期为64天,与去年同期相比放缓了3.74%。

产品销售周期(即存货周转天数)是衡量公司从生产到销售变现速度的关键效率指标。

天数增加,意味着产品在库房和渠道中停留的时间变长了,资金被占用的周期也随之延长。

硅宝的财报,展示了一个“隐形冠军”的典型画像:在传统领域拥有稳健的盈利能力(21.53%的毛利率),在尖端领域则凭借深厚技术积累,悄然卡位国家战略赛道。

2.92亿元的现金净流入与23.76%的订单增长,构成了其当下的坚实底色。

而北向资金与社保基金的共同持仓,可视为市场对其“高端制造”与“国产替代”逻辑的双重认可。

它提醒我们,在信息纷扰的市场中,真正的价值往往如“扫地僧”般低调。

投资者需要像侦探一样,穿透概念的迷雾,从现金流、客户订单和股东结构这些“硬证据”中,发现那些真正参与并支撑国家产业升级的核心力量。

如果把上市企业的基本面,从高到低分为A、B、C、D、E五个等级的话,财报翻译官个人认为这家企业能维持 B 级的水平。

风险提示:财报良好的公司不一定会上涨,但是那些能持续大涨的企业,其财报一定非常出色。本文为纯粹的财报教学文章,并没有推荐之意,也希望大家能谨慎参考。