河南驻马店,因银行承诺存入1000元,存期24年,到期后可得本息111842元,女子当即存了1000元,可令女子万万没想到的是,苦等24年后,自己都快成大妈了,去银行取钱时,却被银行告知政策早就变了,根本领不了这么多。女子认为,政策变没变自己无从了解,就算是变了,银行也应当及时通知自己,等存款到期后才说,是自愿履行合同并自甘损失。双方争执不下,对簿公堂,法院这样判!(来源:河南省驻马店市中级人民法院)据悉,26年前,时年20岁的女子石某听闻只要在银行存1000元,存够24年,到期后就可得本息111842元,遂前往银行存了1000元。办理存款后,银行给其了一张存折,内容大致是,存入1000元,存期24年,凭折支取。该存折优化储蓄本息一览表处部分内容:存入1000元,存期24年,到期后可得本息111842元。表下方说明处内容:此表“到期可得本息”数,系按现行利率和保值贴补率计算的,到期支取时应按支取时的利率和保值贴补率计付本息。石某拿到存折后,便将存折放在家中,之后,就算是再急着用钱,也没有动用这个存折。转眼24年过去了,石某已经快成了大妈,在存折到期当天一早便兴高采烈地拿着存折前往银行领钱。可令石某万万没想到的是,银行的工作人员表示政策早就变了,如今根本领不到那么多钱。原来早在1988年9月3日,中国人民银行发布就发布了《关于开办人民币长期保值储蓄存款》明确规定,将人民币最长定期存款期限规定为8年,且保值贴补率数值随物价浮动,并非恒定不变。石某的存款期限长达24年明显违规。虽如此,石某认为银行作为专业的金融机构,就算是违规,也是银行造成的。同时银行明知存款违规后,不履行后合同通知义务,一直把合同履行至期满,可以认为银行选择了自愿履行合同并自甘损失。与银行理论未果后,于是一纸诉状将银行告上法庭,要求银行按照存折约定支付自己24年期储蓄本息111842元。法院怎么判?一审法院查明上述事实,指出,被告银行将案涉存款存期确定为24年违规,案涉存款期限超过8年的部分无效。涉案存款超过8年部分,银行不按规定而给予存款人保值贴补的部分,因违反国家金融法律法规,损害正常金融秩序应无效。合同部分无效导致石某在银行的存款预期收益受到损失。被告银行作为从事金融业务的国有商业银行,违反法律、法规以及行业规范,擅自确定存款档次和利率,致使作为储户的石某错误信赖存单约定的内容,且事后不及时采取有效措施纠正错误行为,故应对案涉合同部分无效造成的损失承担主要责任;石某在1989年属完全民事行为能力人,应当了解并知悉国家关于存款期限及存款利率的规定,对案涉合同部分无效亦有过错,应对案涉合同无效部分承担次要责任。综上酌定被告银行承担石某损失的70%,石某自担30%的责任。判决银行限期支付石某存款本金1000元及孳息,孳息包括自1989年9月16日至1997年9月16日按存款时中国人民银行规定的八年期定期存款利率计算的利息及该期间按中国人民银行各时期规定的保值贴补率计算的保值贴补,同时判决银行向石某承担存单约定的111842元减去前述1000元及孳息即合同部分无效所造成石某的损失的70%。一审判决后,银行不服,认为保值补贴属于国家政策,银行不存在过错。合同无效后,有过错一方赔偿对方损失是基于缔约过失责任,赔偿范围表现为实际损失,不包括履行利益,原审将合同有效情形下的预期可得利益等同合同无效情形下的损失赔偿范围显然错误等等,提起上诉。二审法院认为:被告银行将石某的存款设定为24年,不符合中国人民银行的相关规定,应按中国人民银行规定最高8年存款期限执行,案涉存款单8年内的储蓄存款有效,超过8年的部分无效,银行对此确有过错。保值储蓄业务政策自1988年实施以来,对稳定金融和经济,遏制通货膨胀起到了重要作用。保值贴补率的变化浮动非被告银行所能控制。且本案存折中的优化储蓄一览表下方明确注明:此表到期可得本息数,系按现行利率和保值贴补率计算的,到期支取时应按支取时的利率和保值贴补率计付本息。既优化储蓄可得本息一览表显示的金额也仅是一种理论数据,石某应当知道到期支取时实际得到的本息数与该一览表显示的对应数额可能会不一致,一审法院将优化储蓄可得本息一览表显示的可得利益作为赔偿基数缺乏事实依据。鉴于中国人民银行经国务院批准下发的关于保值储蓄业务方面的通知,属于政策性调整,既要保证国家金融政策的稳定,又要保护储户的利益,根据公平原则,被告银行应支付石某本金及利息,利息的计算方法按石某存款时中国人民银行规定的8年定期存款利率计算至从付清之日止,存期内的保值贴补率按照中国人民银行规定计付保值贴补为宜。综上,二审法院改判被告银行限期支付石某1000元本息,利息按照前述方法计算。这事你怎么看?

![平安银行存5万送Labubu[笑着哭]](http://image.uczzd.cn/8202219632318866311.jpg?id=0)

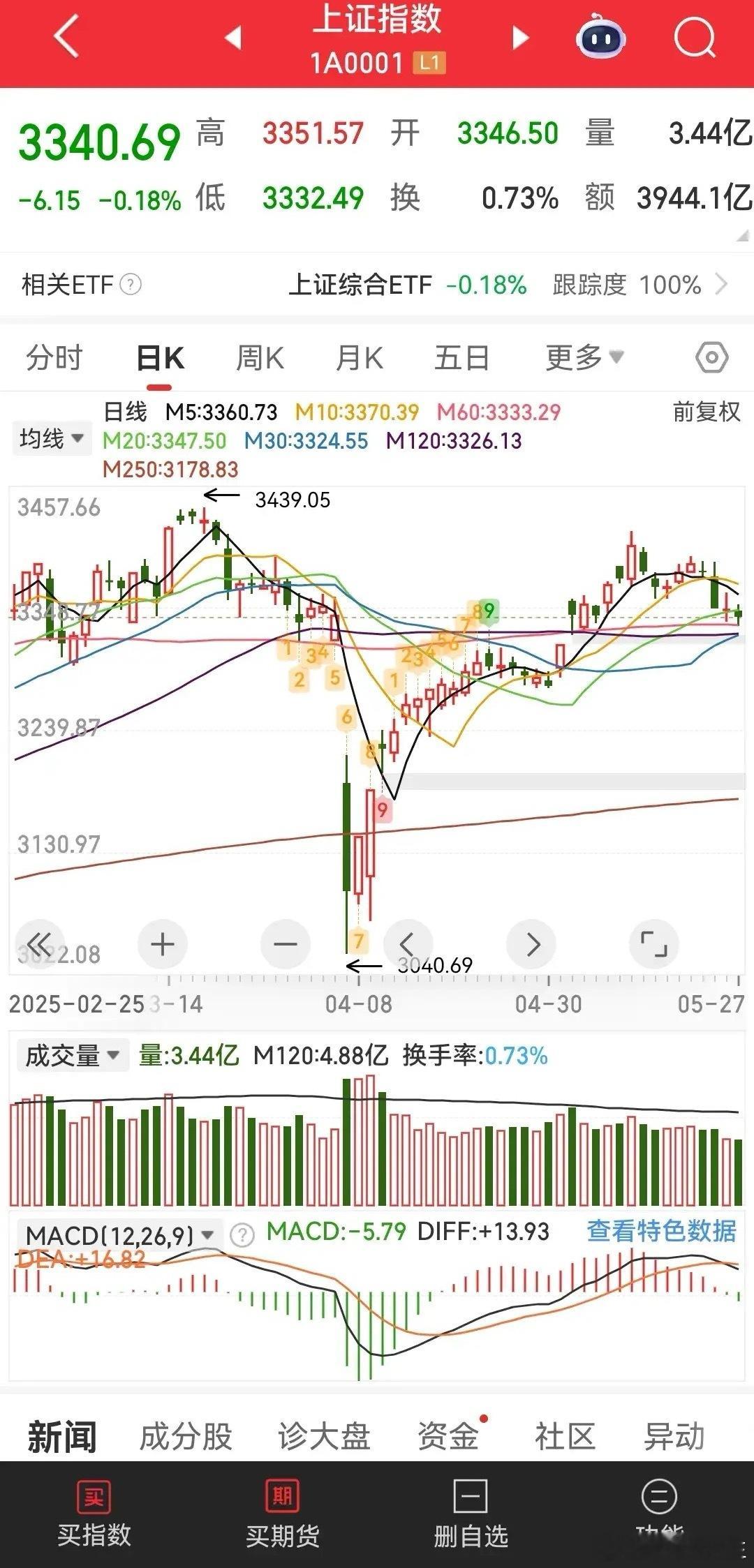

![不好,又开始拉银行了[捂脸哭][捂脸哭],这个市场好像除了拉银行,已经没有其他招了,](http://image.uczzd.cn/4568020675359690061.jpg?id=0)