标签: 美光

存储芯片警报响起,这次真的“信仰崩塌”了!三星的超级工厂要提前两年开工……消息上

存储芯片警报响起,这次真的“信仰崩塌”了!三星的超级工厂要提前两年开工……消息上:三星电子计划将龙仁首座芯片工厂投产时间提前至2029年,较原计划提早1-2年以应对AI芯片需求激增。此外,三星宣布在平泽、龙仁集群投资2030万亿韩元,并在光州投资400万亿韩元建设两座新工厂。对于这个消息该怎么看呢?个人观点:短期利好,三星提前1-2年投产,目的就是为了更快地去抢占这个全球AI芯片的暴利增长周期。这必然也会快速、提前将带动韩国本土半导体材料、零部件和设备生态更快发展,同时也会带动我们一些相关产业链发展。但是,此消息必然也会给市场资本带来供给过剩的隐忧与压力,所以对于存储芯片中长期来看未必是好事。现在全球在存储厂方面投入扩产企业很多,海力士,美光,长鑫科技这些大厂也纷纷在发力,个个都在竞争这个超级周期的利润。现在三星提前两年投产,其它巨头们会不会也提前呢,这个才是市场最为担忧的,一旦全部提前,那么这个超级周期是否会提前结束呢?最后,本人再重申一下,这文章只是代表个人观点,并不作为投资观点,否则后果自负。

美光这次没先下更多设备订单,而是准备拿出5亿美元,给上游硅片厂扩产。接受资金的是

美光这次没先下更多设备订单,而是准备拿出5亿美元,给上游硅片厂扩产。接受资金的是中国台湾环球晶圆,双方还要签一份10年原生硅片供货协议。一张空白圆片,突然拿到了比很多芯片产品更长的订单。公告写得很直白:这笔资金用于环球晶圆美国公司位于得州谢尔曼的300毫米工厂,美光借此获得“大量原生硅片产能”。客户不只锁货,还替供应商分担扩产成本。这份合同说明,供应安全已经贵到需要下游亲自出钱。不过,长约只能证明美光担心未来拿不到合适产能,还不能证明全球硅片已经全面涨价。图一:美光7月9日发布的美国半导体供应链投资公告。截图来源:MiCROnInvestorRelations,主线纪要截取。合同客户为什么替供应商出钱环球晶圆谢尔曼工厂在2025年5月开业,是美国首座先进高产量300毫米硅片工厂。美国芯片法案已经给它安排了4.06亿美元支持,如今美光又补上5亿美元,并承诺十年采购。政府补贴、客户资金和长期订单被压在同一个项目上。原因也不神秘。美光在爱达荷和纽约建设新晶圆厂,厂房、光刻机和洁净室都可以按计划采购;原生硅片一旦跟不上,整座工厂就缺少最先进入产线的材料。为了降低这类风险,美光干脆把供应商的扩产表也纳入自己的制造计划。图二:环球晶圆美国300毫米硅片工厂开业页面。截图来源:GlobalWafers,主线纪要截取。需求出货恢复,周期并没有消失SEMI披露,2026年一季度全球硅片出货为3275百万平方英寸,同比增长13.1%。AI服务器带动先进逻辑、存储和功率器件扩产,300毫米硅片自然跟着回暖。但这个数字环比2025年四季度仍下降约4.7%。所以眼下更准确的说法是结构性恢复:AI和先进存储在抢高规格产能,消费电子等需求没有同步变热。美光锁十年,买的是确定性,不是对所有硅片价格无条件看涨。图三:2025年一季度至2026年一季度全球硅片出货。数据来源:SEMIManufacturersGroup,主线纪要制图。工艺12英寸的难点,藏在空白处12英寸硅片看起来只是一块镜面圆片,工序却很挑剔:高纯多晶硅先拉成单晶硅棒,再切片、研磨、腐蚀、抛光和清洗。尺寸越大,平整度、颗粒和晶体缺陷越难同时控制。晶圆厂还要对硅片做长期认证。换一家供应商,可能牵动器件良率和制程参数。设备可以买,客户认证和稳定良率只能慢慢磨。这也是全球市场长期由信越化学、胜高、环球晶圆、世创和SKSiltron等少数厂商占据主要份额的原因。图四:300毫米原生硅片进入晶圆厂前的主要工艺。主线纪要整理。映射A股先看产品,再看名字美光这份合同没有披露任何A股订单,国内映射只能按产品和量产进度排序。沪硅产业的300毫米硅片合计产能已到85万片/月,位置最直接,但扩产期亏损和价格压力仍重。立昂微的财务改善更清楚:2025年12英寸硅片毛利率由上年的-33.12%回升至6.70%。TCL中环有8—12英寸产线,半导体业务却被光伏体量稀释;有研硅的12英寸抛光片主要在参股公司爬坡;神工股份供应大直径硅材料和刻蚀硅零部件,服务12英寸产线,却不是同一种原生抛光片。图五:A股产业链映射强度。样本仅用于产业链观察,不构成个股推荐。主线纪要整理。后续十年长约也可能买贵硅片行业吃过长约的亏。2017—2018年景气高点,客户用预付款和长期合同锁货;周期转弱后,固定价格反而成了负担。美光现在锁的是本土产能和供应安全,具体有没有价格下限、最低采购量和预付款,公告并未展开。接下来盯四个数字:环球晶圆下一阶段扩产、全球300毫米硅片均价、国内厂商产能利用率,以及毛利率和经营现金流。出货、价格、良率和利润同时改善,长约才会从产业新闻走进公司业绩。图六:后续验证清单。主线纪要整理。主要资料来源:MiCROn2026年7月9日官方公告《MiCROnAnnouncesUpto$3BillionStrategicInvestmenttoStrengthenU.S》;GlobalWafers2025年5月16日官方公告;美国商务部CHIPS项目资料;SEMI2026年4月29日硅片出货数据;沪硅产业、立昂微、TCL中环、有研硅、神工股份2025年年度报告。合规提示:本文仅基于公开资料做产业研究和逻辑讨论,不构成证券投资咨询、个股推荐、买卖建议或任何收益承诺。文中涉及公司仅作为产业链样本观察,相关业务进展、客户认证、收入确认和盈利能力需以公司公告及后续财报为准。

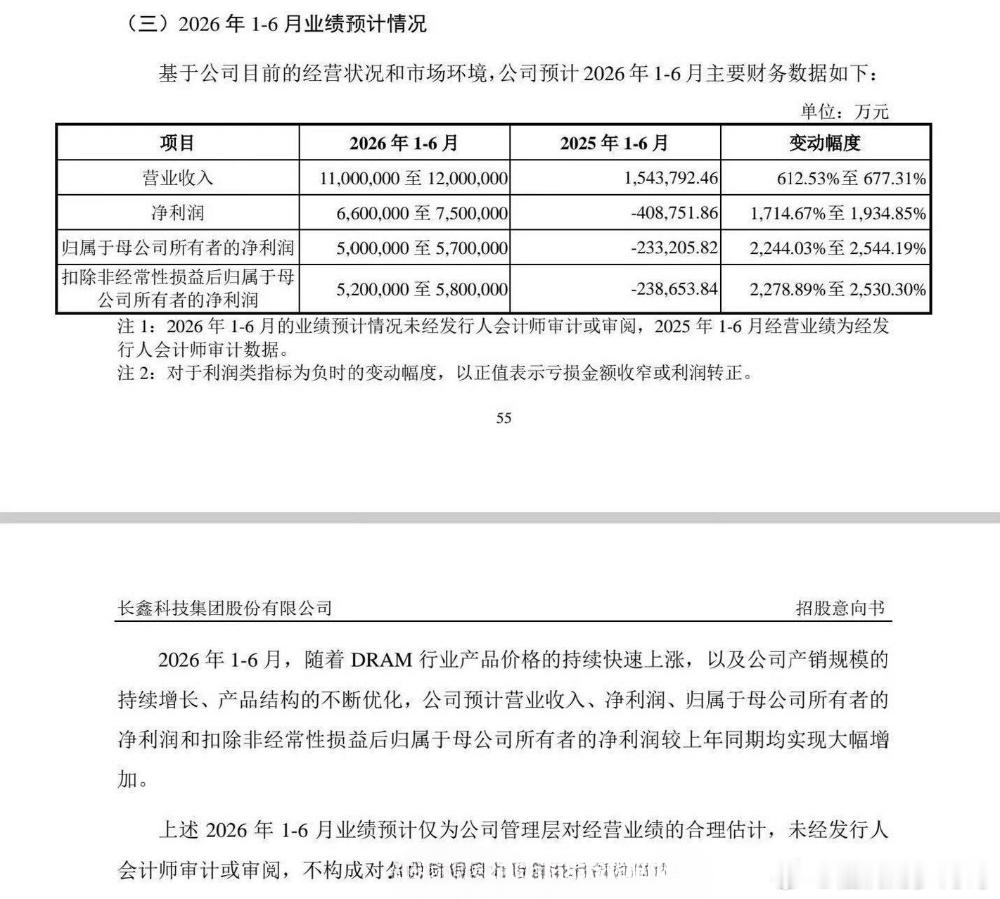

长鑫科技,打新收益率预测(估值锚定法),基本会中签的。1.中签率网上初始发行

长鑫科技,打新收益率预测(估值锚定法),基本会中签的。1.中签率网上初始发行6.69亿股,鉴于发行规模创2026年之最、参与资金极多,预计网上中签率显著高于普通小盘新股:中性0.25%,区间0.15%–0.35%(普通科创板新股约0.02%–0.03%)。科创板每5000元沪市市值可申购1个单位(500股),顶格需约6690万市值。2.估值锚定首日涨幅(核心方法)首日涨幅不该靠情绪拍脑袋,而应由估值差倒推。发行价4.41元对应2026E利润(1500亿)仅约1.97倍PE,发行市值约2949亿。而同业远高于此:全球纯内存IDM美光2026E约10–18倍、SK海力士约5–8倍;A股存储江波龙约12倍、佰维约19倍、兆易/澜起约36–71倍。估值锚(2026EPE)代表开盘市值对应股价首日涨幅单签收益5倍(全球IDM下限)SK海力士7500亿11.21元+154%3400元10倍(全球IDM中枢)美光1.5万亿22.43元+409%9010元12倍(A股模组下限)江波龙1.8万亿26.91元+510%11250元19倍(A股模组中枢)佰维存储2.85万亿42.61元+866%19100元40倍(科创板板块溢价)兆易/澜起区间6万亿89.71元+1934%42650元结论:即便仅与全球IDM下限(5倍)接轨,首日也有+154%;与A股模组同业(12–19倍)接轨为+510%~+866%;与科创板半导体板块溢价(40倍)接轨即+1935%(6万亿)。长鑫作为国内DRAM唯一IDM享有稀缺溢价,合理首日涨幅中枢+500%~+900%(对应市值1.8–3万亿)。3.市值目标情景上市后市值隐含PE对应股价首日涨幅单签收益(500股)3万亿20.0倍44.86元+917%20225元6万亿40.0倍89.71元+1934%42650元10万亿67.0倍150.27元+3307%72930元4.账户层收益典型散户(10–50万沪市市值):可申购20–100签,中签率0.25%下期望中签0.05–0.25签。按中枢股价26.9–44.9元,单次打新期望收益约300–2200元。大市值账户(500万+):可顶格附近,期望中签2.5签以上,按中枢单次期望收益约3万–5万元;若冲至3万亿市值情景,单次可赚5万+。组合贡献:对2亿A类账户,长鑫单次贡献打新收益率约0.3%–1%;中金预测2026年全年A类账户打新收益率2.74%–6.09%,长鑫为年内最重要单票。预测结论(估值法)发行PE仅1.97倍,远低于全球IDM(5–12x)与A股同业(12–40x)。估值锚定首日涨幅中枢+500%~+900%(市值1.8–3万亿),下限+154%(仅接轨SK海力士5x),上限+1935%需科创板板块级溢价。破发概率

收盘后,一条业绩预告像一颗深水炸弹,炸响在近期因存储芯片价格博弈而略显躁动的A股

收盘后,一条业绩预告像一颗深水炸弹,炸响在近期因存储芯片价格博弈而略显躁动的A股盘面不是原厂,不是AI芯片,而是香农芯创,这家横跨存储分销与自主品牌的企业,用一份堪称炸裂的半年报预告,为这轮由AI驱动的存储景气周期,写下了一个暴利的注脚。预计上半年净利润35亿至40亿元,同比大增2118%至2434%,单季利润环比更是近乎翻倍。这把火,精准地烧向了我们近期反复拆解的那层逻辑:这轮存储芯片的超级周期,并非一场雨露均沾的盛宴,而是一次对产业链各环节极限生存与变现能力的筛选。之前,市场目光多聚焦于三星、美光等上游原厂,或兆易创新这类与晶圆厂深度绑定的设计龙头。而香农芯创的业绩,则揭示了另一条隐秘而的路径,电子元器件分销,以及国产企业级存储的自主品牌崛起。公告中那句,企业级存储国产化、定制化需求增长,是理解这份业绩大增的核心。当全球数据中心在AI浪潮下疯狂扩张,当曙光8000这样的国产十万卡超集群投入使用,它们对高可靠性、高安全性的企业级存储提出了海量需求。香农芯创旗下的海普存储,恰好卡位在这个国家战略与市场爆发的交汇点上,完成了从国际大厂分销到自主品牌规模化销售的惊险一跃。掏心窝子的话放这儿。香农芯创这份业绩,不是在鼓励你无脑追高,而是为你递来了一面审视这轮AI硬件牛市的照妖镜。它告诉我们,真正的暴利机会,不仅属于台前的芯片原厂,更属于那些在产业链关键环节成功实现国产替代、并牢牢绑定下游头部客户的卖水人。别光盯着指数的涨跌了,去翻一翻,在这条漫长的AI硬件供应链上,还有哪些像海普存储一样,看似不起眼,却凭借精准的国产替代卡位,正在闷声发大财的隐形冠军。那才是这轮科技浪潮里,真正能穿越周期的硬通货。ai芯片股储存芯片板块

业绩暴增62204.03%!全球第二+美光+SK海力士+长期供货,下一个兆易创新

业绩暴增62204.03%!全球第二+美光+SK海力士+长期供货,下一个兆易创新?业绩暴增62204.03%!科技股的“茅台”即将诞生!每年7月,业绩才是A股唯一的硬通货,也是胜率最高的确定性机会。比如去年7月新易盛发布业绩预告,预计中报21.5亿–25.0亿元,同比增长250.30%–307.33%,超出市场预期。随后股价开启了一波10倍上涨!而今年中报业绩增长最炸裂的核心方向,就是存储芯片领域。为什么是存储芯片?三重逻辑共振。第一,端侧AI全面爆发,存储需求从"云端"下沉到"终端"AI手机、AIPC、AI眼镜、AI耳机——端侧AI设备正在以前所未有的速度渗透日常生活。群智咨询预测,2026年全球AI服务器出货量将达到约370万台,同比增长51.3%。从GB容量口径来看,2026年AI服务器对应的DDR存储需求同比增幅可达105%,HBM需求同比增幅达到110%,两类存储产品均保持翻倍式高速增长。第二,HBM疯狂挤占产能,传统DRAM/NAND"无米下锅"据SemiAnalysis数据,2026年DRAM供应低于需求约7%,HBM缺口6%、2027年扩大至9%。2026年三大原厂资本开支虽同比大幅增长,但新增晶圆产能几乎全部集中于HBM生产,NAND几乎无实际晶圆增量。其余扩产项目实质性产出贡献要等到2027年下半年之后。第二,涨价潮持续蔓延瑞银最新调研显示,2026年第三季度DDR合约价格预计环比上涨32%,第四季度上涨18%,在第二季度已大幅上涨67%的基础上继续走强。NAND同样上修,预计第三季度环比上涨30%,第四季度上涨12%。储存芯片的业绩爆发,将会超出所有人的预期!第一家,北京君正核心优势:公司是国内车规级存储芯片龙头,在汽车智能化浪潮中深度受益。第二家,深科技核心优势:公司是国内高端存储芯片封测绝对龙头,国内最大独立DRAM封测企业,市占率超30%,全球前十大封测厂中唯一中国厂商。长鑫存储为主要客户之一。第三家,太极实业核心优势:公司是国内半导体洁净室工程龙头,深度参与长鑫存储、长江存储等国内存储晶圆厂的建设工程第四家,江波龙:己预告A股唯一与三星、美光、SK海力士、铠侠四大全球存储原厂全部签订3年LTA长期供货协议的模组企业,公司已跻身全球第二大独立半导体存储器厂商,国内市场排名第一,全球市占率约12%+。仅次于金士顿;国内市占率15%+,企业级SSD国内市占率约20%,国产品牌第一。车规级存储出货增速国内第一(2025年车载存储出货量同比增长超700%)更为炸裂的是,中报业绩预增62204.03%-74393.95%,远远超出市场预期!