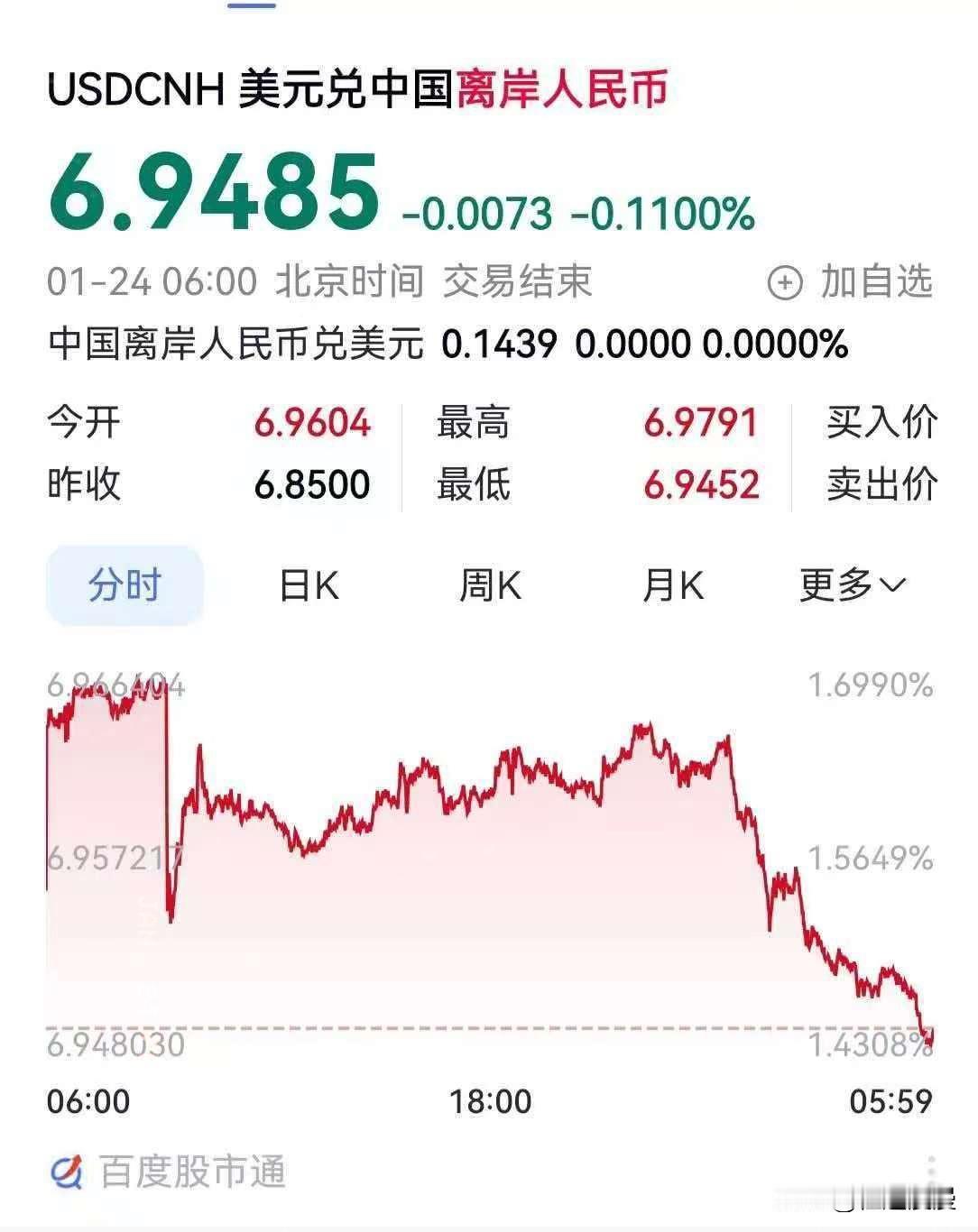

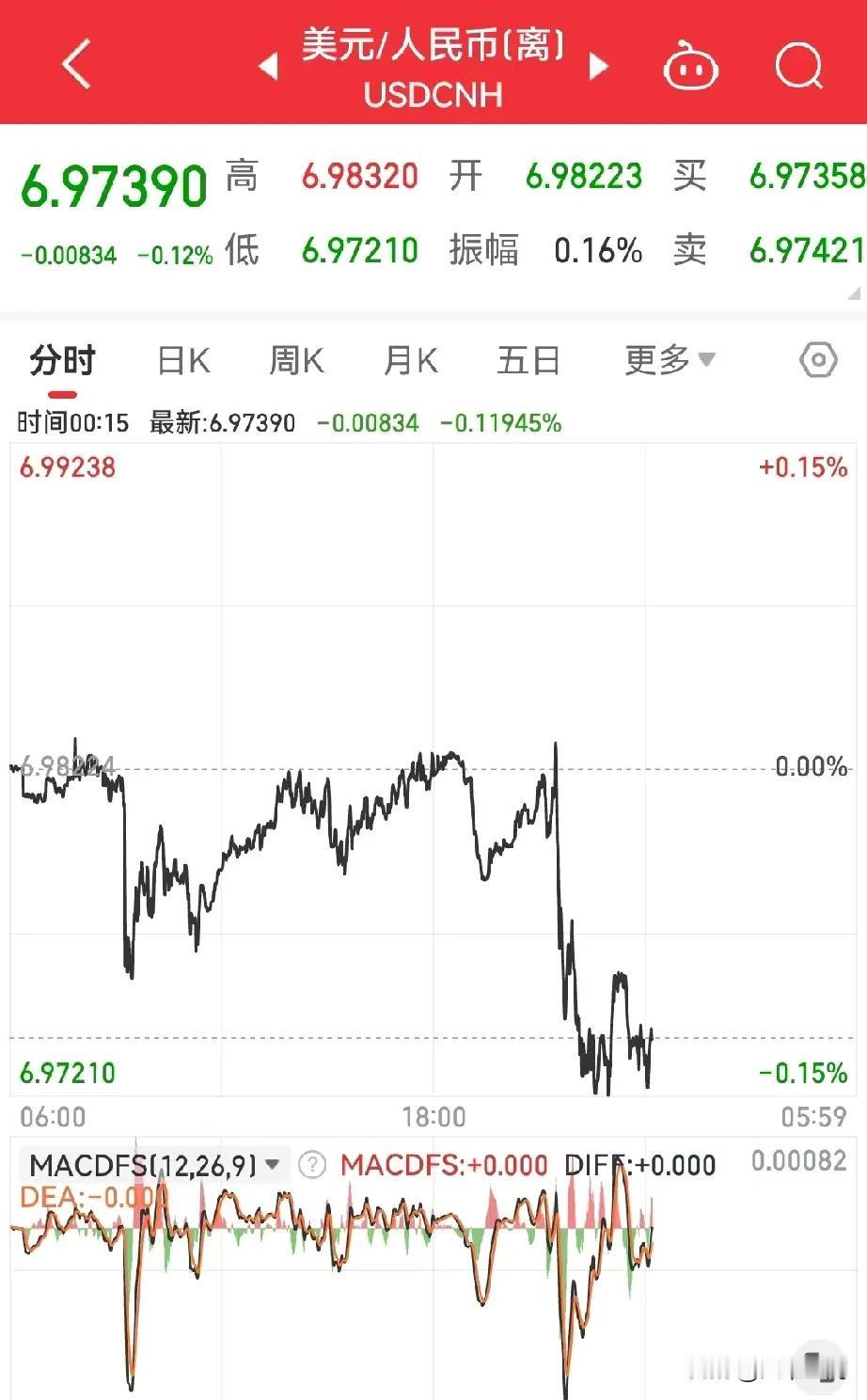

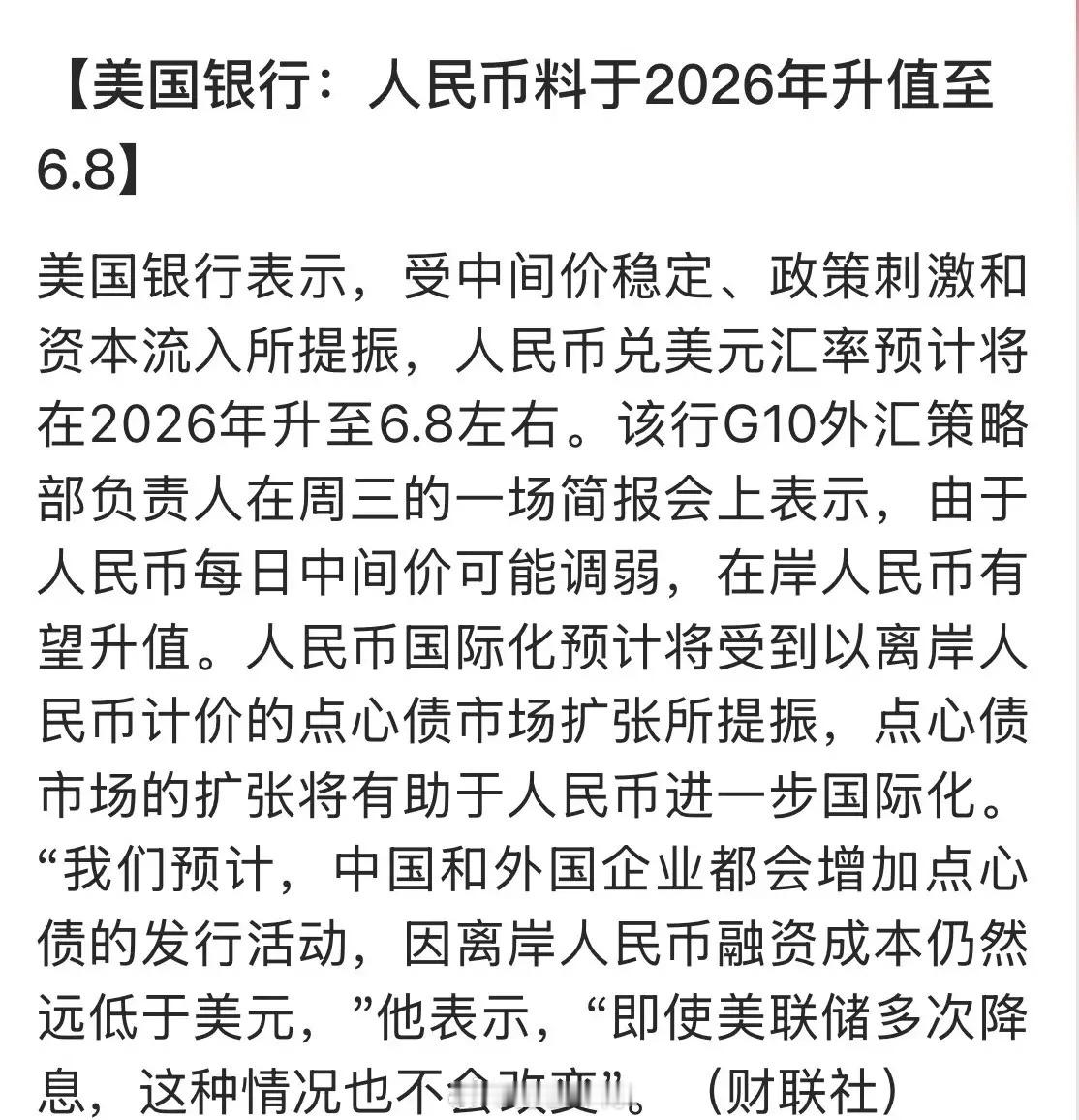

国际货币基金组织IMF也在敦促中国升值,而且这次说的比较明确。希望中国人民币升值,这可以说是全球共识了。这里面有没有阴谋的部分?毕竟当年美国就是逼着日本升值,并在一定程度上导致日本经济出现问题的。我们不能否认这一点,但也要看升值是不是真的对我们有利。所以这事得拆开看,不能一竿子全归为阴谋,国际上确实有不少国家觉得人民币升值能帮着平衡全球贸易,毕竟咱们连续三十多年都保持着贸易顺差,手里握着三万多亿美元的外汇储备,从经济规律上说,货币确实有升值的内在动力,IMF的建议多少是顺着这个经济逻辑来的。但也不能否认,肯定有国家打着自己的小算盘,想着人民币要是能快点大幅升值,他们的出口商品能更有竞争力,甚至能吸引咱们的资本过去,这跟当年美国逼日本升值的心态有相似的地方。不过咱们跟当年的日本完全是两码事,这也是为啥说渐进小幅升值的策略最靠谱。当年日本签了广场协议之后,日元在短短几年里就涨了一倍多,一下子把出口企业逼到了绝路,那些靠低价卖汽车、电器的厂子利润直线下降。更要命的是,日本当时为了救经济,一个劲降息,把钱都赶到了房地产和股市里,房价、股价炒得离谱,后来泡沫一破,经济直接瘫了二十年。咱们吸取了这个教训,不搞那种一步到位的升值,而是走三步退一步,让汇率慢慢动,这样出口企业有时间适应。比如那些做衣服、玩具出口的小厂子,要是人民币一下子涨太多,他们的货在国外卖贵了就没人买,厂子可能就得关门;但慢慢涨,他们能一点点调整价格,或者改做质量更好的产品,不至于一下子垮掉。而且咱们手里的工具比当年的日本多得多,不像日本那样被动。当年日本被逼着放开了金融管制,热钱想来就来想走就走,把市场搅得一团糟。咱们现在对资本流动管得比较严,不是随便什么钱都能自由进出,还能通过调整汇率中间价来引导市场,比如感觉升值太快了就稍微压一压,稳一稳,这就是“退一步”的门道,让汇率始终在合理的区间里波动,不会像日元那样失控。还有咱们的经济底子比当年的日本厚实,国内市场大,就算出口受点影响,靠国内的消费和投资也能托住经济,不像日本当年一门心思靠出口,一被打击就扛不住。从实际好处来看,渐进小幅升值对咱们的经济转型真是帮了大忙。这些年咱们一直想从靠卖便宜货赚钱,改成靠技术和质量吃饭,升值正好能推一把。那些依赖进口原材料、高端设备的厂子,人民币稍微升值一点,买国外的钢铁、芯片就便宜了,成本降了就能有更多钱投到研发上,搞出更有竞争力的产品。就像现在不少家电企业,以前靠低价卖冰箱、电视,现在慢慢开始做智能家电,质量上去了,就算人民币涨点,国外客户照样愿意买,这就是转型的效果。对老百姓来说也划算,人民币值钱了,买进口的奶粉、汽车能省点钱,出国旅游换外币也能换得多点,实实在在能感受到好处。再说说所谓的“阴谋”,其实最大的破解办法就是掌握主动权。咱们不拒绝升值,但升值的节奏、幅度全由自己说了算。IMF说人民币被低估,按他们的算法,可能觉得该多涨点,但咱们知道自己的情况,很多中小企业还在转型期,经不起大的冲击,所以就按自己的节奏来。现在人民币对美元、欧元这些主要货币都在慢慢涨,但涨得很稳,没有大起大落,这就是“走三步退一步”的效果,既顺应了经济规律,又保护了咱们的市场。还有个关键区别,当年日本升值后,企业拿着钱到处乱投资,买大楼、买电影公司,最后都亏了,咱们的企业就稳得多,拿着升值后的人民币要么投研发,要么在海外建工厂搞产业链,都是围绕主业来,风险小得多。加上咱们的政策空间也大,存款准备金率比欧美高不少,真要是遇到问题,还能通过降准、发国债这些办法稳经济,不像当年日本手里没多少后手。所以说,不管国际上怎么敦促,咱们的策略都得围绕自己的情况来。渐进小幅升值既不会像当年日本那样被汇率波动打垮,又能逼着经济往好的方向转,对企业、对老百姓、对整个国家的长远发展都合适。这不是跟着别人的节奏走,而是咱们自己算过账的,知道什么样的步子最稳当,既能躲开陷阱,又能踩准转型的鼓点。