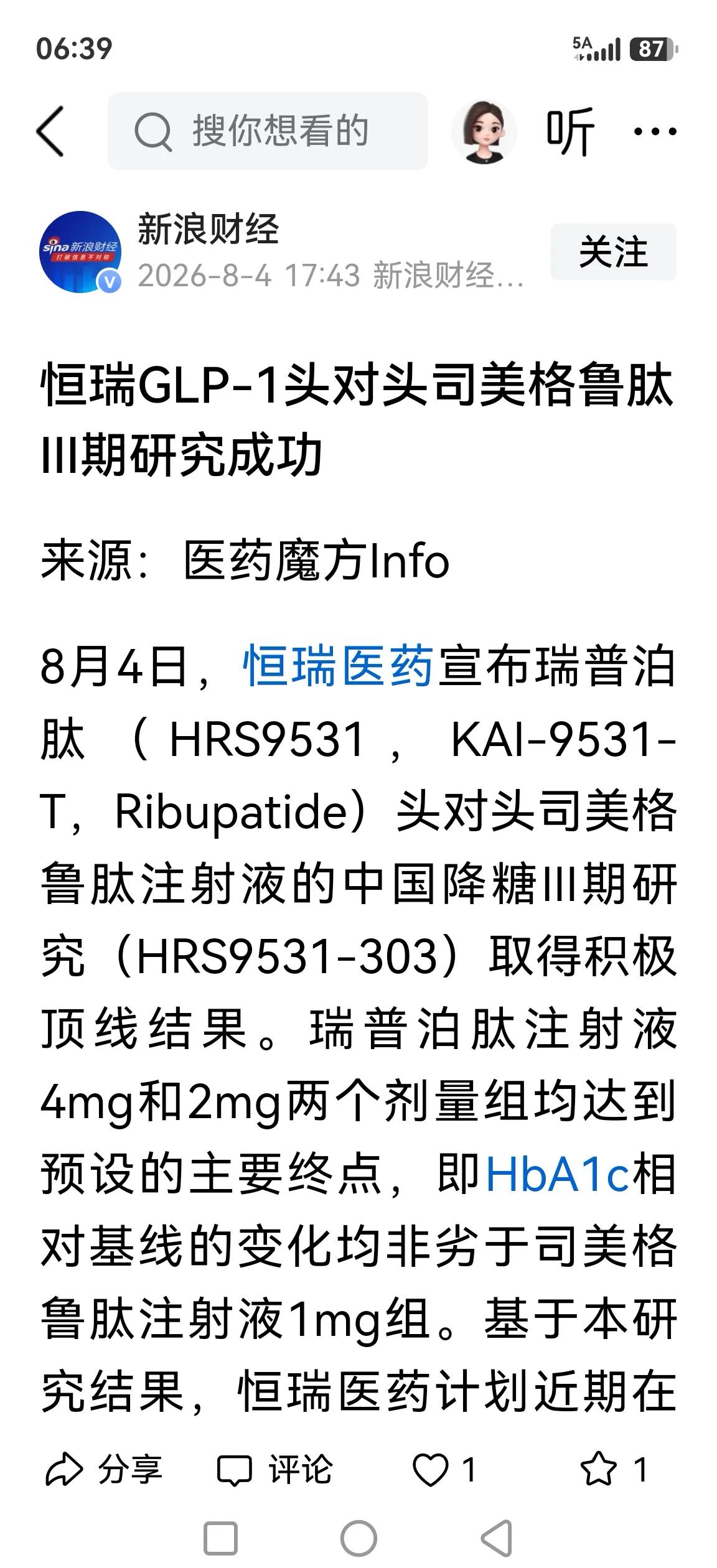

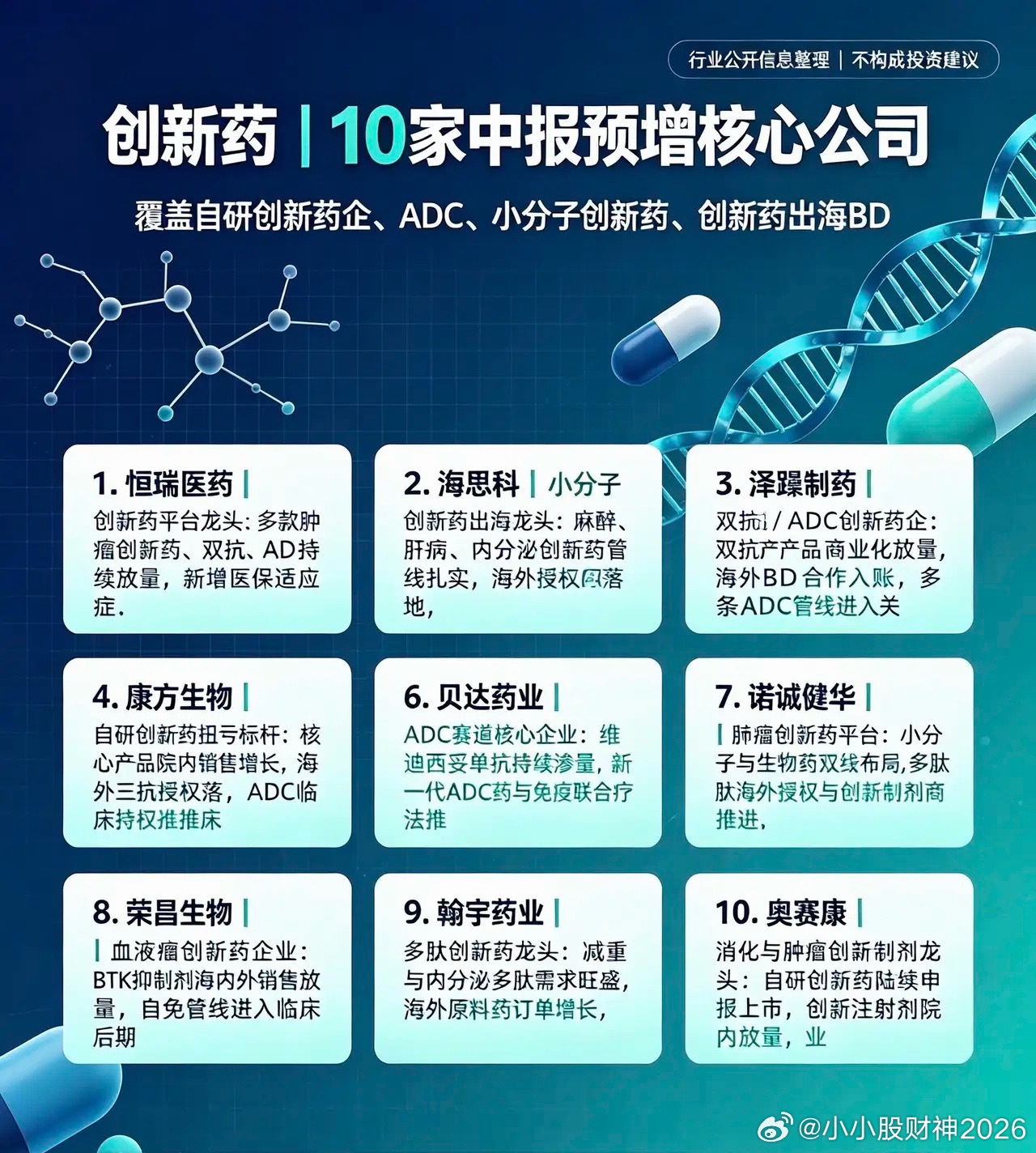

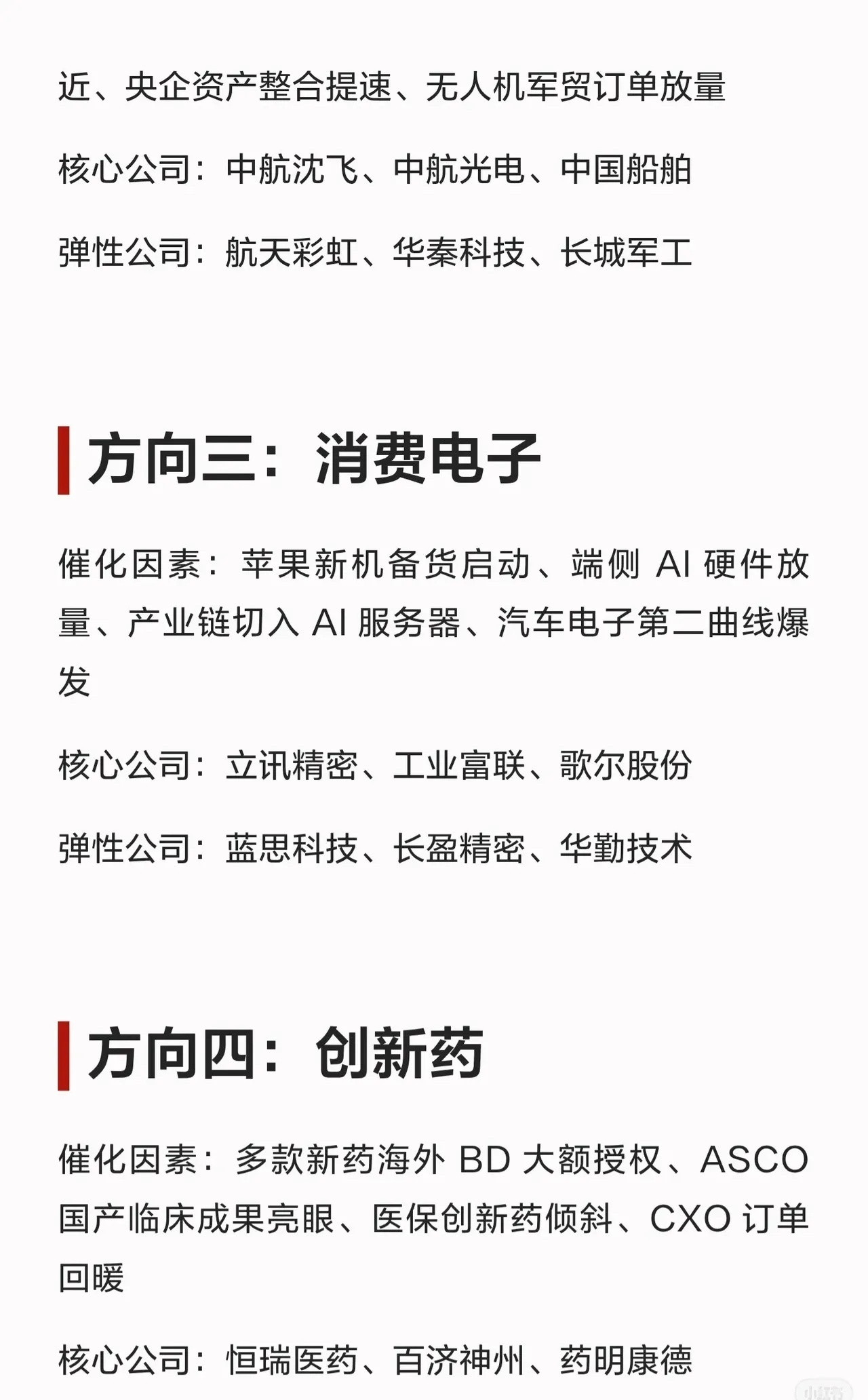

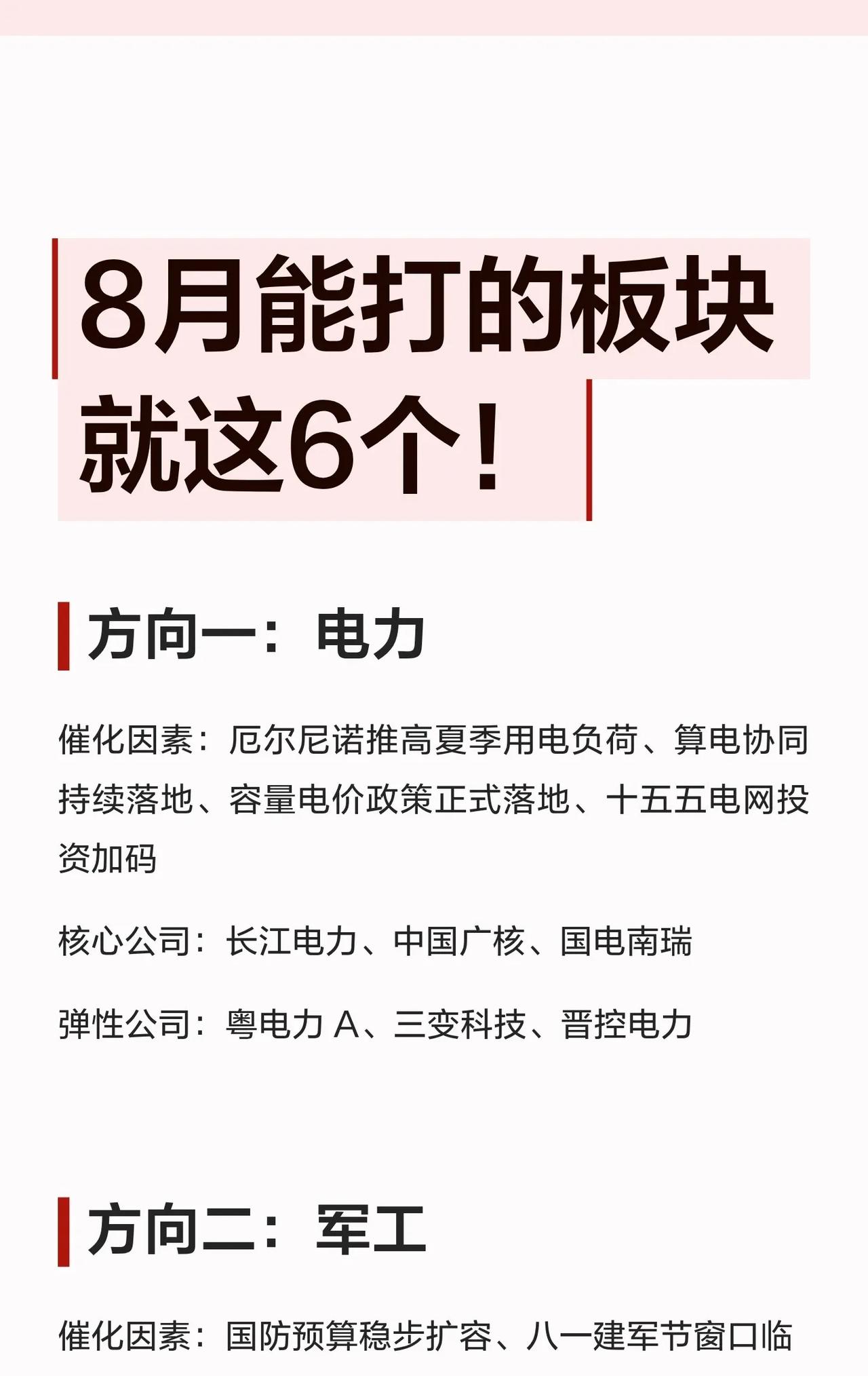

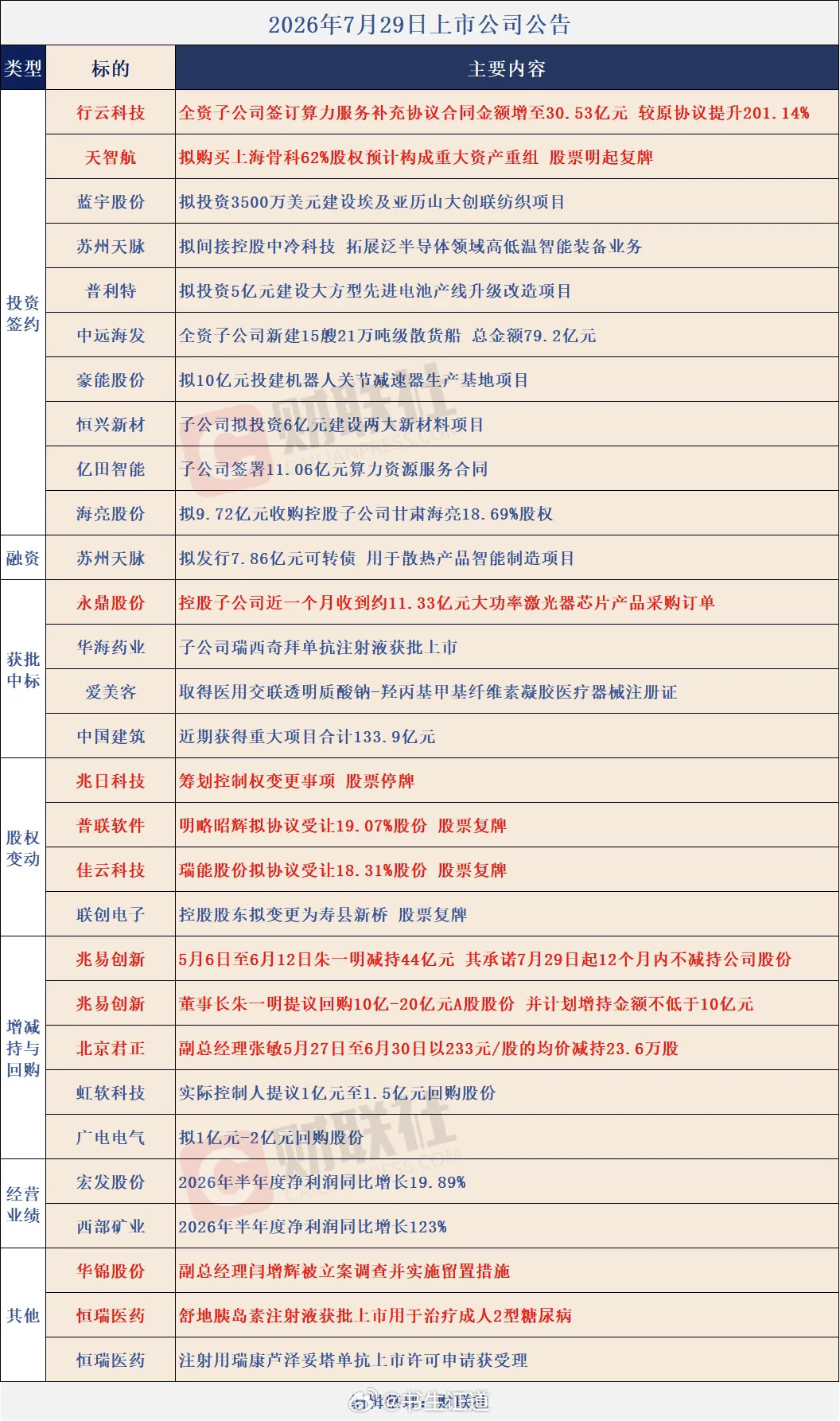

标签: 恒瑞医药

有件事情。我一直不敢说!我发现创新药这个板块有个很严重的问题,那就是很多人根本不

有件事情。我一直不敢说!我发现创新药这个板块有个很严重的问题,那就是很多人根本不知道,咱们的药已经能跟欧美平起平坐了。就在这几天,一款治罕见病的新药在国内批下来了。治什么病的,发作性睡病,这病听着好像就是爱睡觉,其实病人挺遭罪的,走着路都能突然睡着。以前这种药得等欧美批了一两年才能到咱们这,这回不一样了,全球头一回,直接在中国首发。说实话,咱就说,过去这些年咱们药企一直跟在别人后面跑,别人吃剩下的都轮不上。可现在呢,中国药监局的效率直接追平甚至超过美日欧,那个旧格局算是彻底打破了。有人可能觉得批个药至于这么激动吗,我跟你说,这不光是面子的事,是咱们在高端制造领域结结实实给外人上了一课。打个比方,以前咱们是看别人演电影,现在咱们自己当主角了。规则由咱们来定的时候,那些闷头搞研发的公司,真正的价值就该重新掂量掂量了。你们说对不对呢。

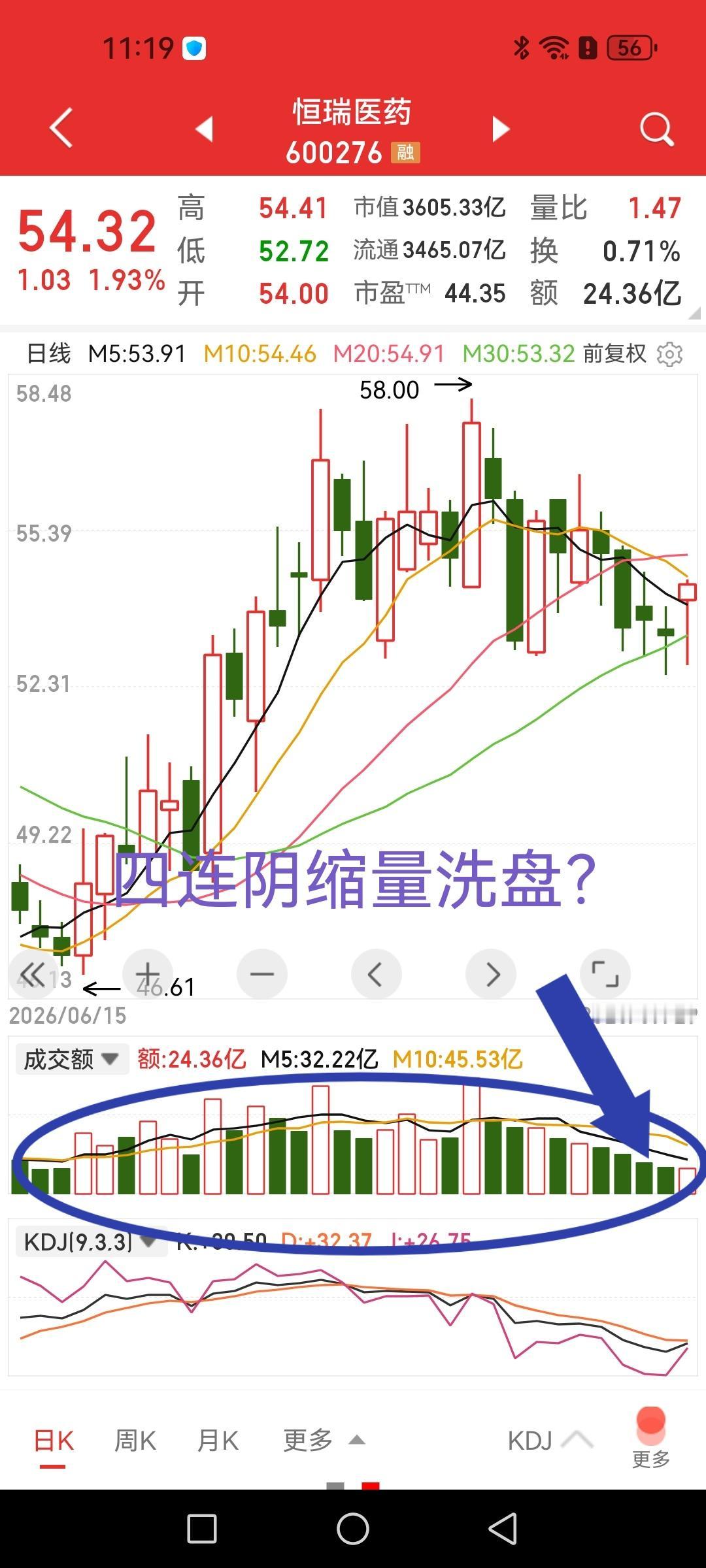

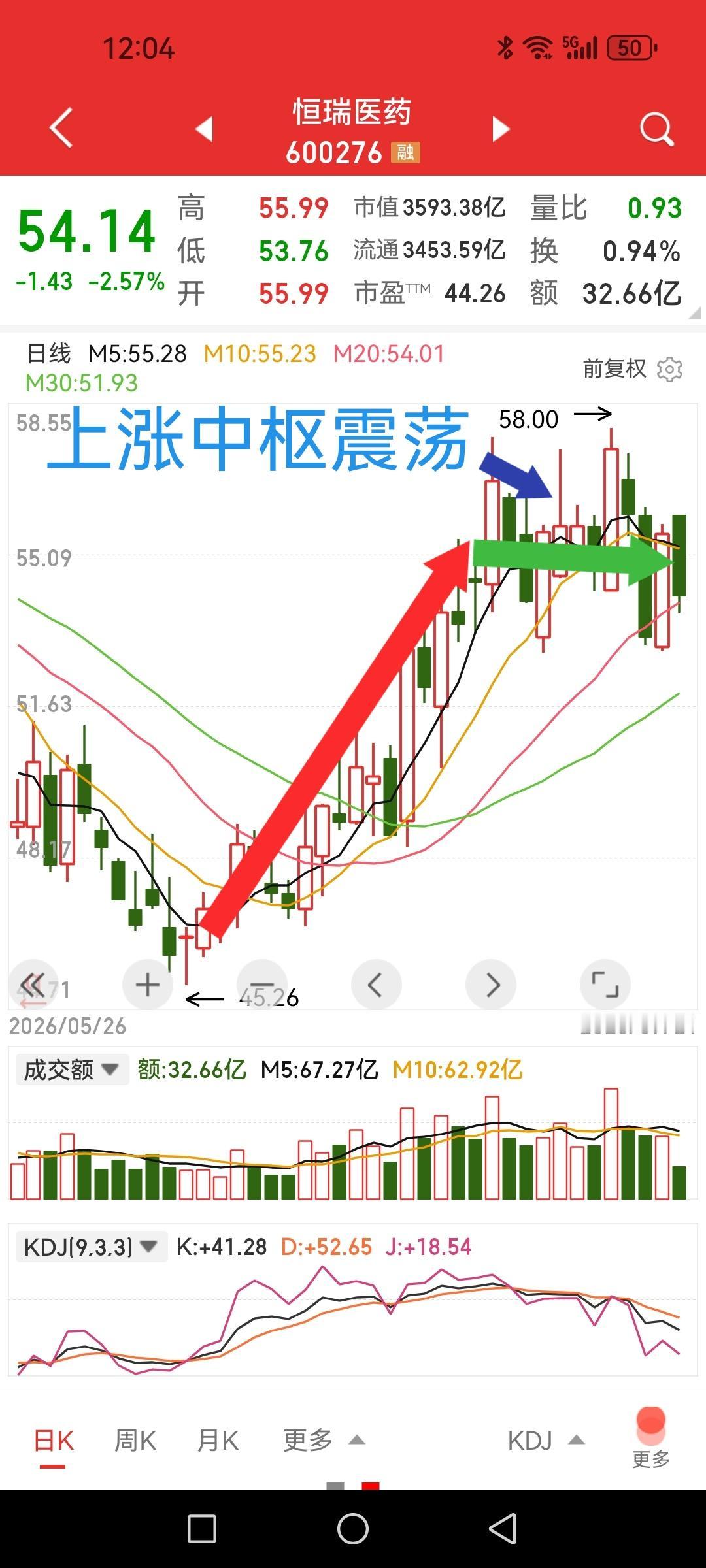

![恒瑞医药量能不足情况有点微妙会不会二次回踩今天先做个波段[吐舌头眯眼睛笑][吐舌头眯眼睛笑][](http://image.uczzd.cn/6211118784185499632.jpg?id=0)

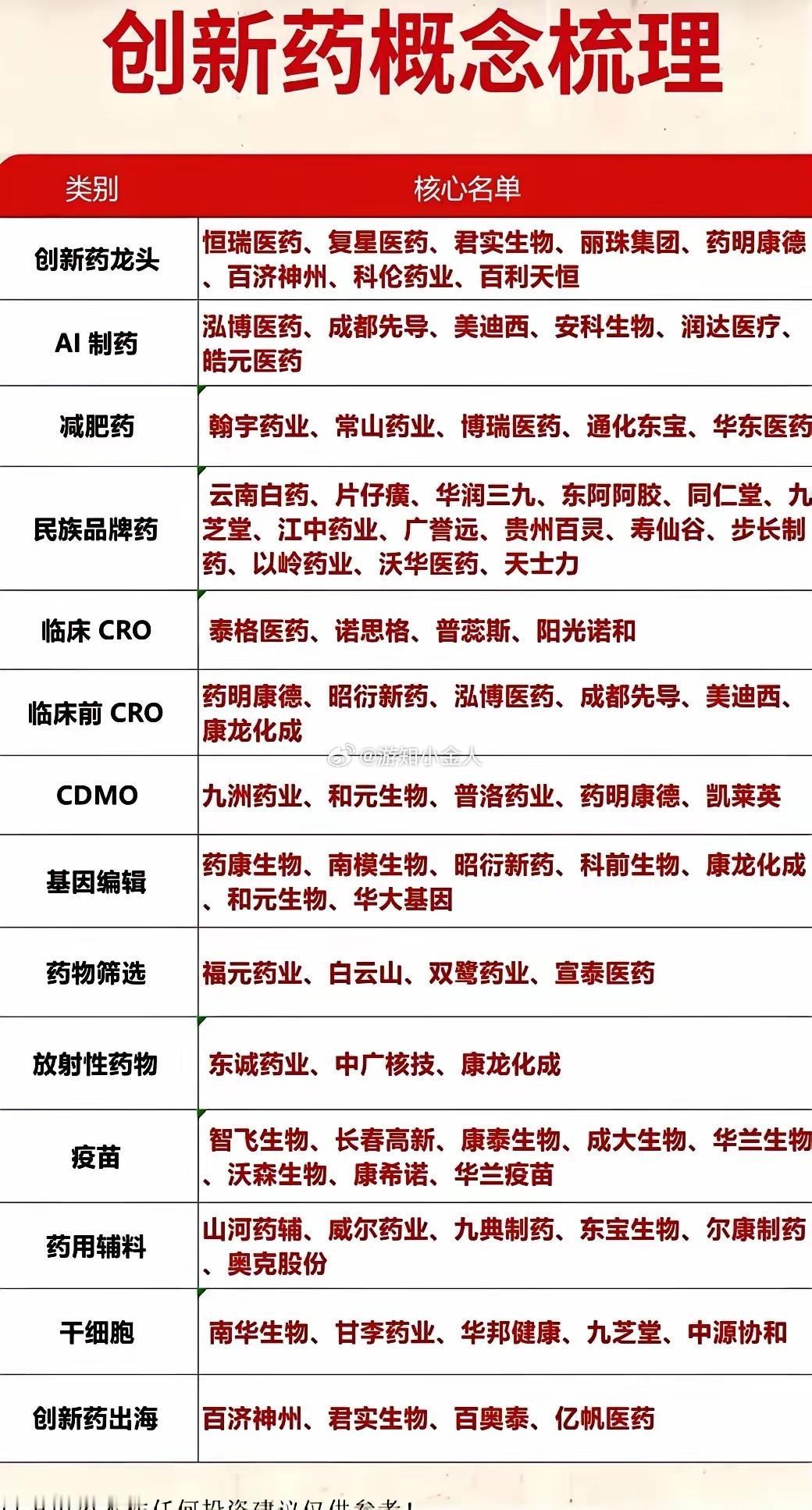

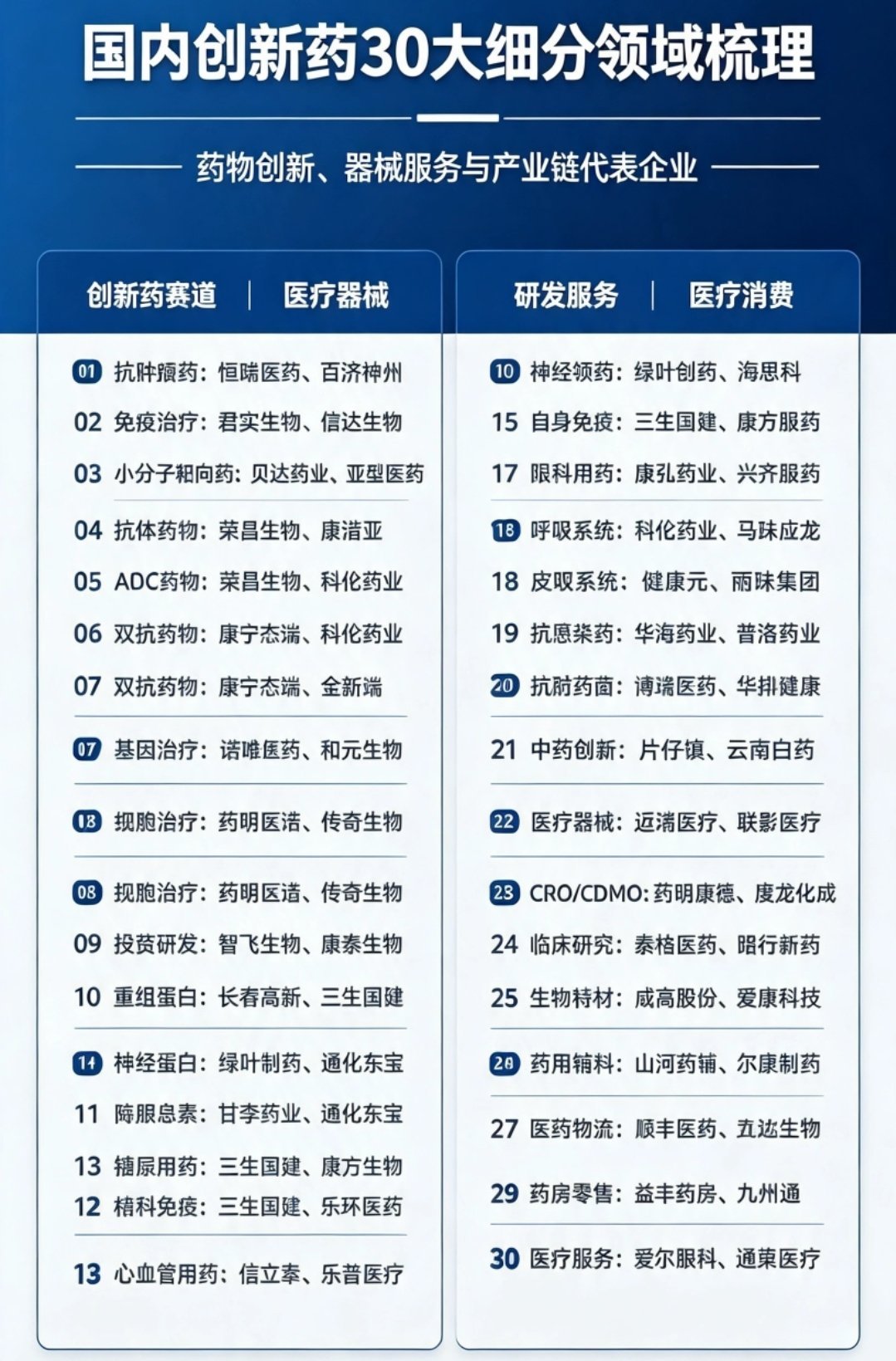

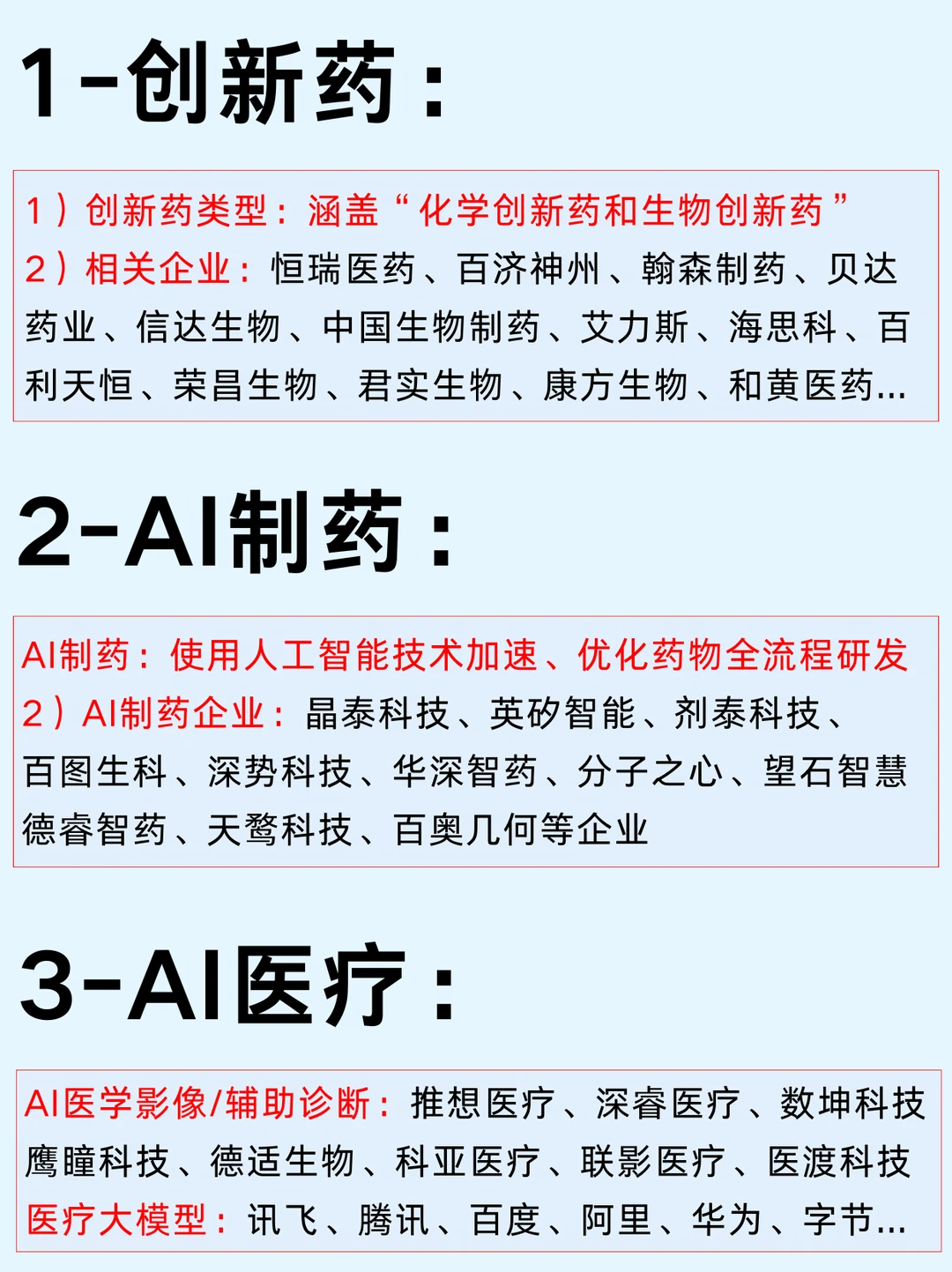

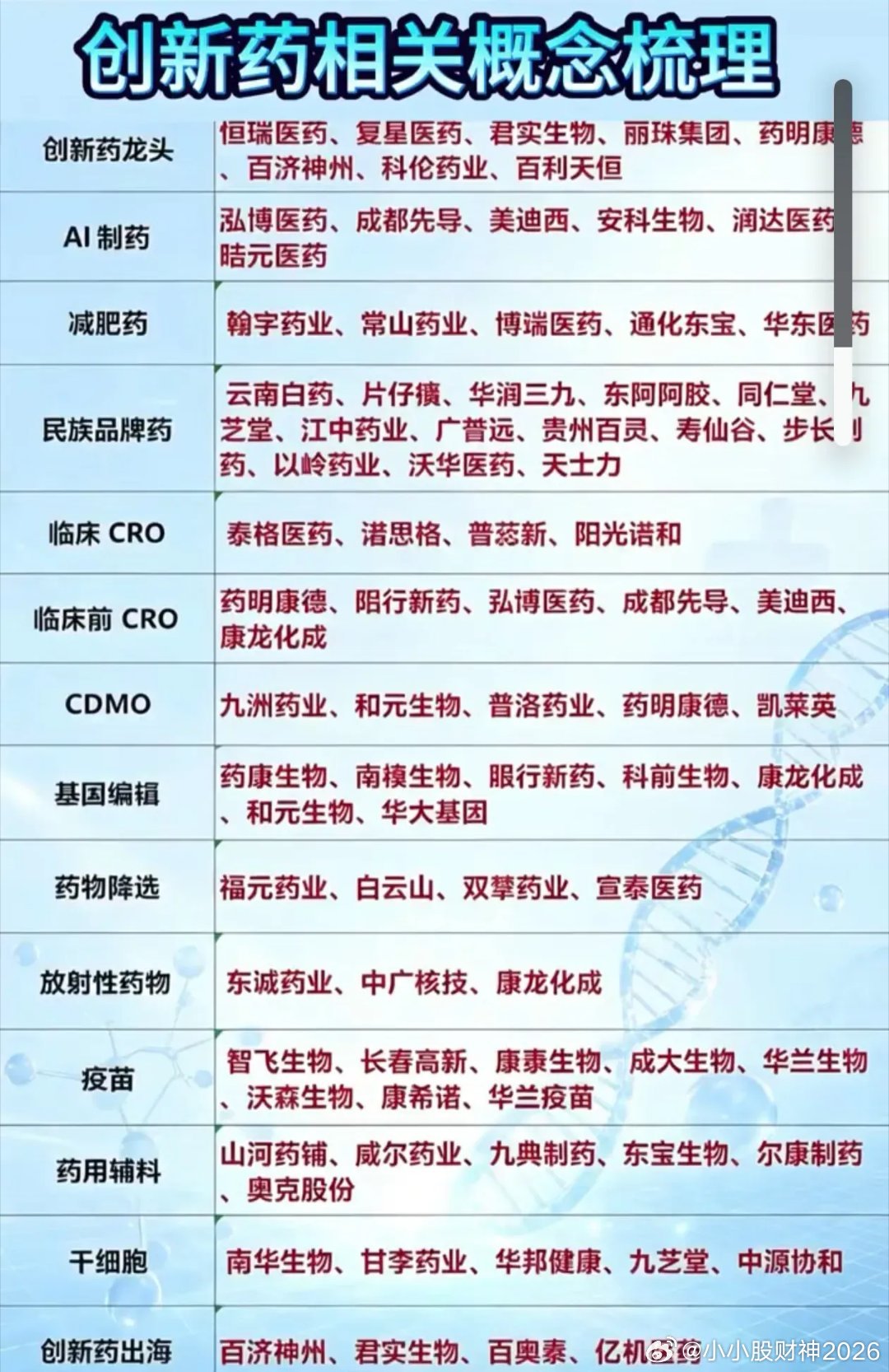

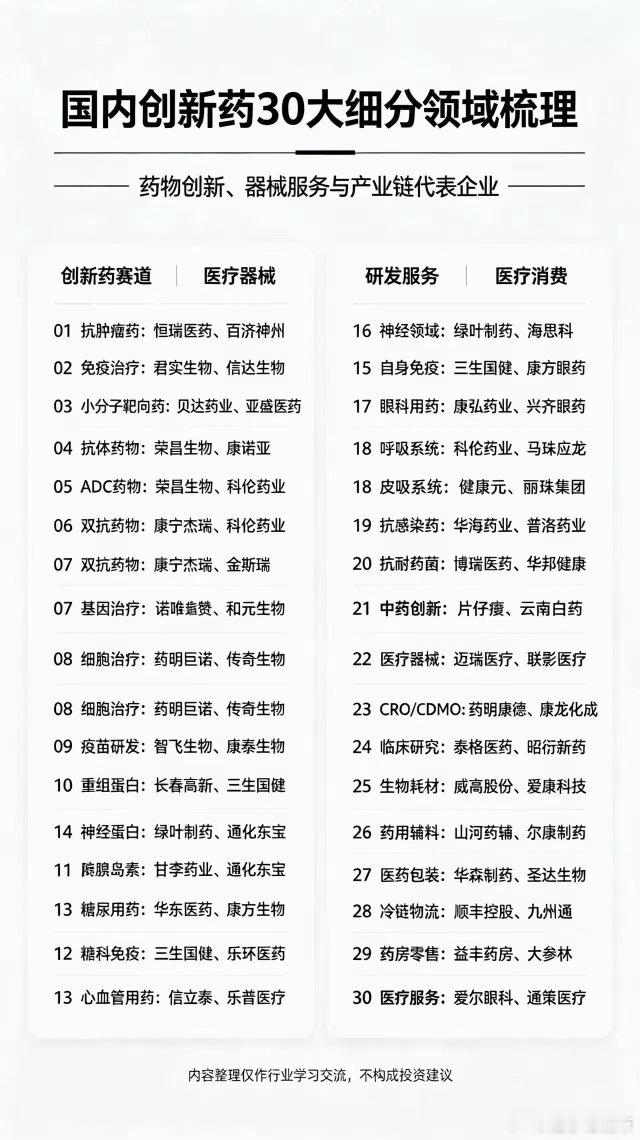

创新药恒瑞医药、百济神州、君实生物、信达生物、荣昌生物、科伦药业、贝达药业、华东

创新药恒瑞医药、百济神州、君实生物、信达生物、荣昌生物、科伦药业、贝达药业、华东医药、药明康德、凯莱英、九洲药业、泰格医药、甘李药业、复星医药传统中药片仔癀、同仁堂、云南白药、东阿阿胶、广誉远、华润三九、白云山、以岭药业、济川药业、天士力、马应龙、太极集团、葵花药业、香雪制药、九芝堂、华润江中交换机锐捷网络、中科曙光、浪潮信息、工业富联、紫光股份、菲菱科思、盛科通信、烽火通信、中兴通讯AI应用科大讯飞、三六零、昆仑万维、汤姆猫、拓尔思、中文在线、万兴科技、彩讯股份、掌阅科技、塞力医疗、中科信息、华策影视AI手机中兴通讯、传音控股、蓝思科技、领益智造、东山精密、鹏鼎控股、中科创达、水晶光电、长盈精密、诚迈科技、虹软科技减肥药华东医药、常山药业、丽珠集团、众生药业、翰宇药业、甘李药业、信立泰、博瑞医药、乐普医疗、万邦医药消费电子立讯精密、歌尔股份、工业富联、闻泰科技、华勤技术、欧菲光、京东方A、TCL科技、安克创新、卓胜微、豪威集团、传音控股大消费贵州茅台、五粮液、山西汾酒、泸州老窖、伊利股份、海天味业、千禾味业、金龙鱼、安井食品、东鹏饮料、美的集团、格力电器、海尔智家、欧派家居、中国中免、王府井、青岛啤酒、汤臣倍健、双汇发展、牧原股份本文仅整理各细分赛道上市企业名录,仅用作产业赛道研究学习素材,不开展任何个股行情预判,不提供交易点位与买卖操作指引。二级市场价格波动较大,行业政策、原材料价格、市场情绪都会影响股价波动,全部投资行为请自行谨慎判断,盈亏自负。

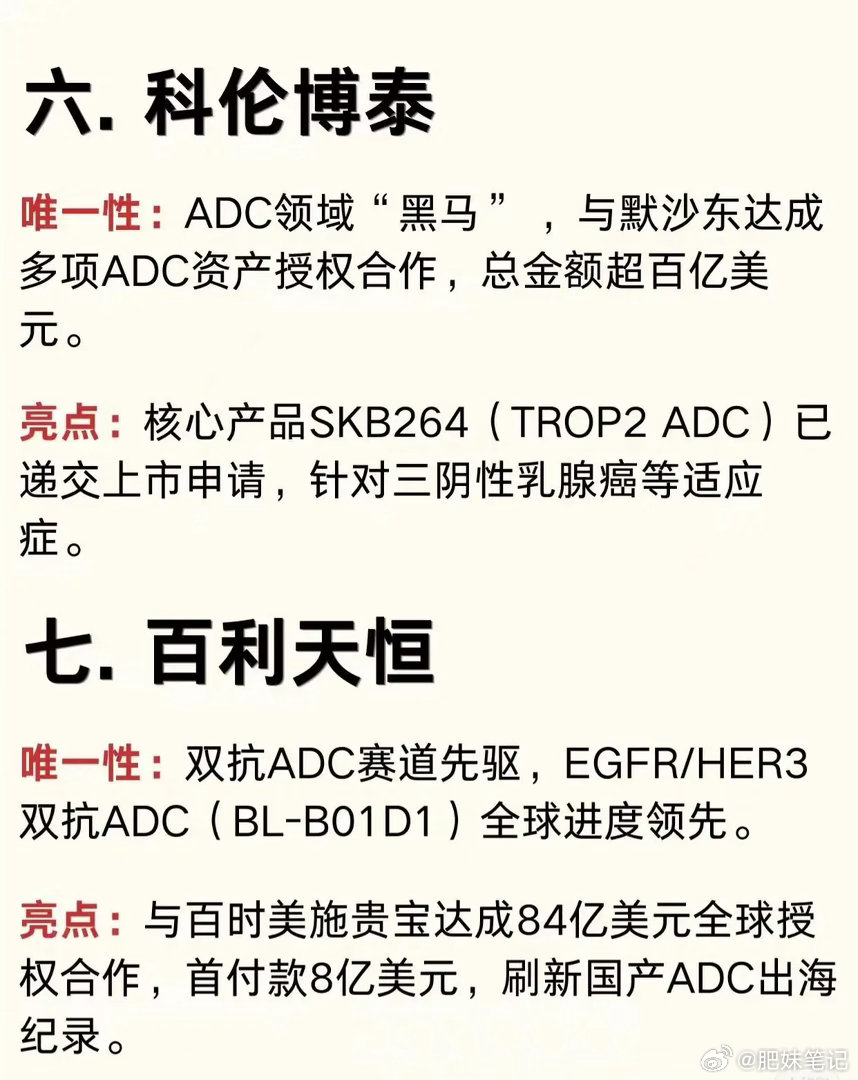

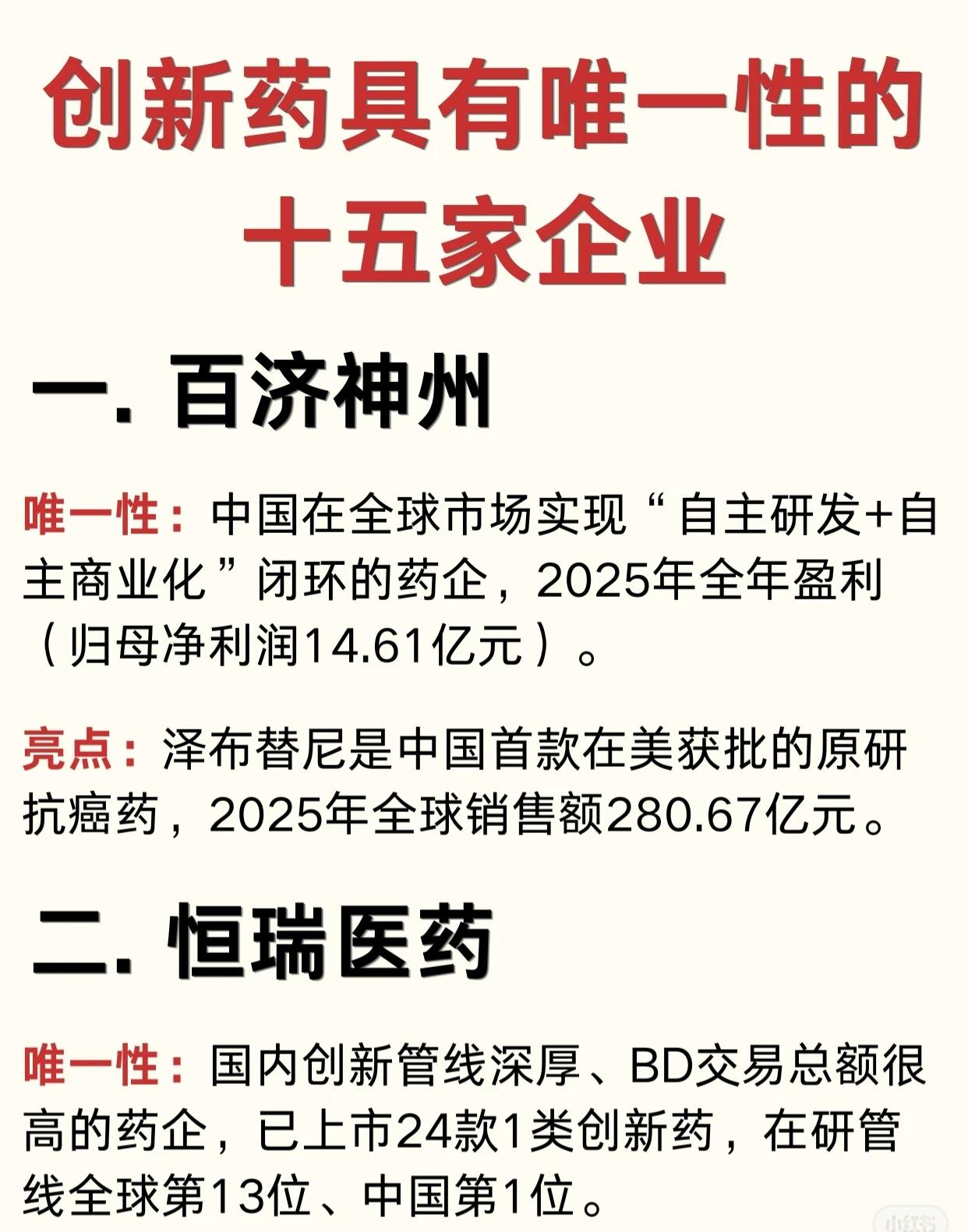

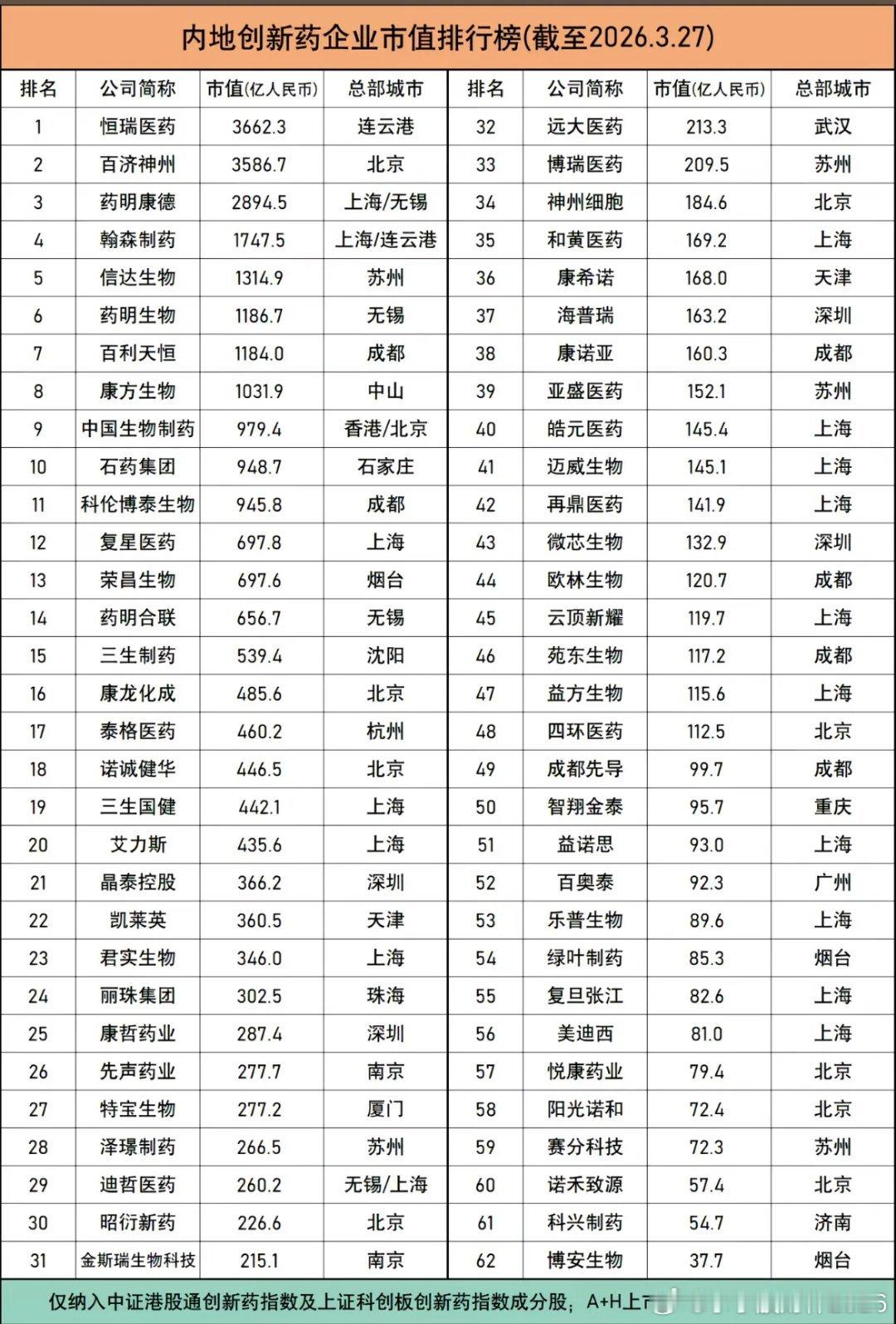

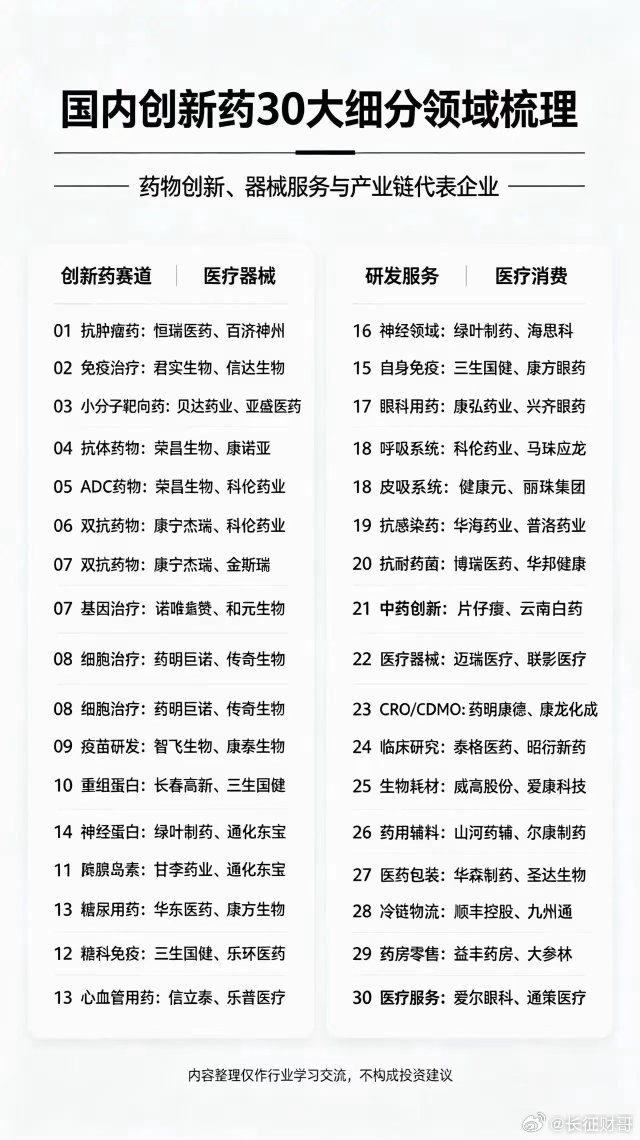

壁垒铸就核心价值!盘点生物医药稀缺龙头这份清单汇集一众拥有独家壁垒的生物医药企业

壁垒铸就核心价值!盘点生物医药稀缺龙头这份清单汇集一众拥有独家壁垒的生物医药企业,覆盖创新药、医疗器械、医美、疫苗、特色中药多条赛道,各自手握难以复制的核心竞争力。恒瑞医药领跑创新药赛道,迈瑞、联影医疗突破高端医疗设备,爱美客、贝泰妮扎根消费医疗;同时片仔癀、云南白药依托绝密配方构筑护城河。多家企业实现国内乃至全球领域独家布局。“唯一性”代表行业竞争壁垒,但也要理性看待。独特技术不等于持续盈利,行业政策、研发进度都会影响发展。筛选标的时,除关注独家赛道优势,更需要持续跟踪企业营收转化与长期研发实力。提示:内容仅为行业信息整理,不构成投资建议。

今天A股主力净卖出498亿,主力集中净卖出半导体,光模块等高位科技股,长电科技,

今天A股主力净卖出498亿,主力集中净卖出半导体,光模块等高位科技股,长电科技,佰维存储,华天科技,京东方A,江波龙主力净卖出居前,大跌跌停领跌;主力集中净买入医药,白酒,券商等低位股,恒瑞医药,长飞光纤,巨人网络,宁德时代,贵州茅台,东方财富等主力净买入居前,逆势大涨涨停领涨。主力早盘净买,午后净卖,高位科技股继续遭抛售,低位防御避险轮动,高低切修复反弹,高位提供血包,低位轮动。今天A股主力净买入前十恒瑞医药主力净买入11.6亿,大涨4.89%长飞光纤主力净买入10.9亿,大涨6.31%巨人网络主力净买入9.29亿,涨停板宁德时代主力净买入9.09亿,上涨2.47%贵州茅台主力净买入7.63亿,上涨2.98%豪威集团主力净买入6.99亿,大涨4.68%剑桥科技主力净买入6.49亿,上涨3.93%东方财富主力净买入6.03亿,上涨2.76%凯莱英主力净买入5.92亿,涨停板精智达主力净买入5.20亿,下跌1.64%今天A股主力净卖出前十长电科技主力净卖出51.2亿,跌停板佰维存储主力净卖出31.0亿,大跌15.06%华天科技主力净卖出30.3亿,跌停板京东方A主力净卖出23.6亿,大跌9.12%江波龙主力净卖出18.6亿,大跌9.38%华工科技主力净卖出16.1亿,大跌9.15%中芯国际主力净卖出15.4亿,大跌4.57%澜起科技主力净卖出12.9亿,大跌6.41%中天科技主力净卖出10.8亿,大跌4.44%天孚通信主力净卖出10.3亿,大跌5.16%

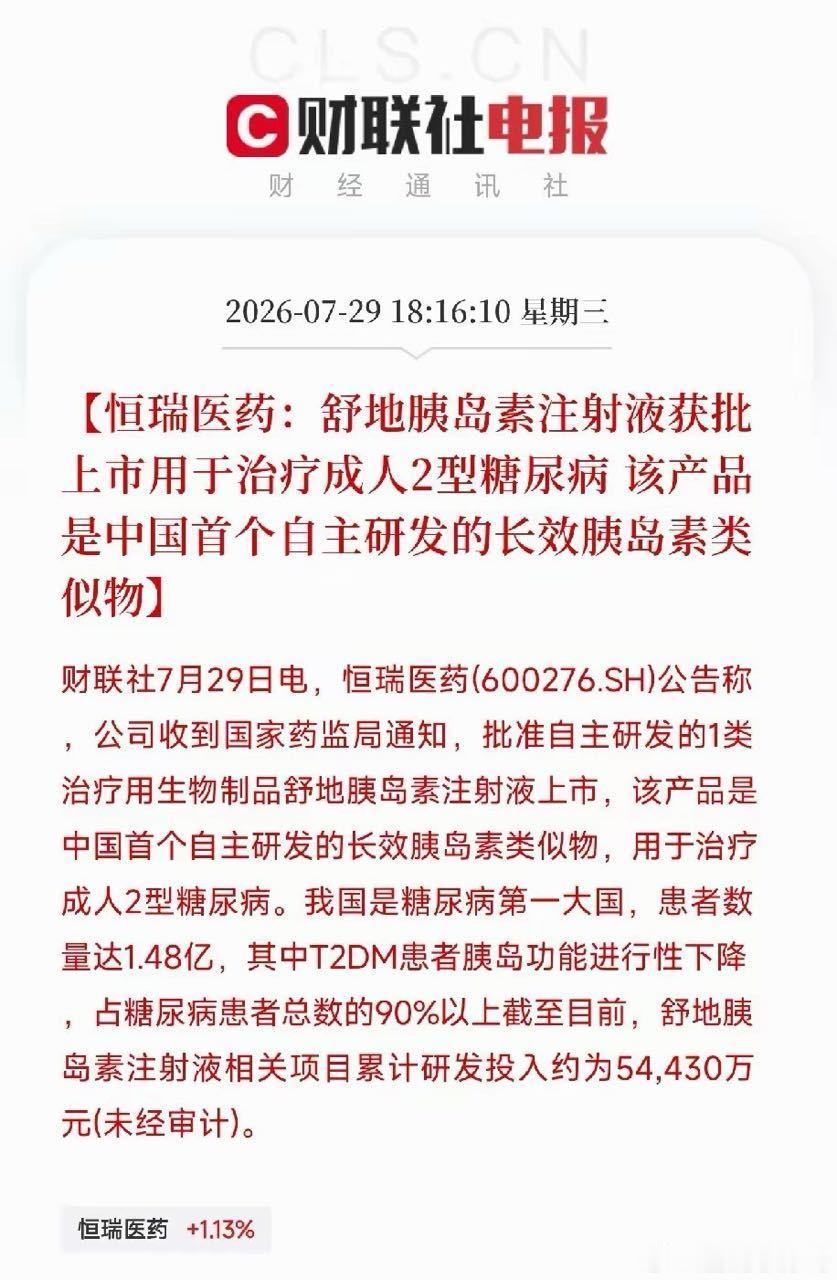

创新药的财富密码,有人靠赌石暴富,有人靠卖水稳赚最近几个月,医药板块稍有回暖苗

创新药的财富密码,有人靠赌石暴富,有人靠卖水稳赚最近几个月,医药板块稍有回暖苗头,创新药就成了资金最先抢占的高地。可热闹归热闹,散户能真正把钱揣进兜里的少之又少。背后的原因很残酷:这个行业天然分成两拨人,一拨是拿身家性命赌新药能不能成的“挖矿人”,另一拨是管你挖不挖得到、我先收费的“卖铲人”。前者能让账户一夜翻倍,也能一夜腰斩;后者闷声发财,却很少出现在热搜里。如果不把这两拨人的底牌看清楚,冒冒失失冲进去,基本等于听天书亏钱。先看那些站在舞台中央的挖矿大户。恒瑞医药、百济神州、百利天恒、泽璟制药、艾力斯、荣昌生物、科伦药业、三生国健,这八家被市场公认为真正手握全球首创或重磅改良型新药的尖子生。它们的管线不是跟在别人后面做微调,而是奔着改写诊疗指南去的。百济神州的泽布替尼已经在海外硬刚强生,恒瑞的ADC频频签下国际大单,荣昌生物的泰它西普更是少数能出海的自免新药。可尖子生的考卷也最难,一次临床数据不理想,股价就敢直接暴跌三成,根本不给反应时间。雪球上有人形容得很贴切:这就是班里的学霸,底子厚,但偶尔考砸一次,全市场都盯着看笑话。相比之下,中药创新药这一支就走得安静许多。康缘药业、天士力、以岭药业这些玩家,不拼靶点不追分子式,拼的是提取工艺和标准化。它们把经典名方用现代临床数据重新包装,拿进医保谈判,靠独家品种稳稳吃下一块蛋糕。圈外经常吵这是不是伪创新,但机构的态度很现实:这几家的现金流太稳了,稳到可以无视争议。在整体融资环境收紧的当下,能持续产生现金的生意,本身就比烧钱故事值钱。真正把创新药游戏玩明白的,反而是那群躲在药企背后收钱的“卖铲人”。CRO赛道分得很细,临床前和发现端有药明康德、康龙化成、泰格医药、昭衍新药,临床端有诺思格、博济医药、阳光诺和。这些公司的商业模式简单到粗暴:药企只要还在烧钱做研发,它们的服务费就先落袋。圈内流传一句话,CRO是医药界的富士康加华为研发院,无论最后新药能不能获批,实验总得有人做,数据总得有人统计,这笔钱一分都不会少。更关键的是,它们不承担新药失败的风险,却享受了整个行业创新投入的增长。同样的逻辑在生产端被放大得更极端。凯莱英、博腾股份、九洲药业这些CDMO,负责把实验室里毫克级的分子,变成工业级吨位的药品。技术壁垒极高,连续流反应之类的新工艺,没几年经验根本玩不转。散户给它们起了个代号叫“卖水人”,意思是你们在沙漠里挖金矿,我在旁边卖水,挖到挖不到,水钱照付。某私募基金经理说过一句大实话:CXO全链条里,CDMO的护城河最深,因为药企可以换临床外包团队,但很难轻易换掉已经绑定工艺的生产商。当然,这种旱涝保收的生意虽然稳,暴富的可能性却几乎为零。暴利永远出现在挖矿那一侧,比如分子靶向药里的PD-1赛道,几百项临床试验挤在一起内卷,百济神州、恒瑞、君实生物杀得难分难解。就是因为市场足够大,一旦做出差异化的联合疗法,就能一口吃下数十亿美元的市场。化学药和生物药的出海大潮里,这种机会还在不断冒出,尤其是生物类似药和ADC,国际大单一个接一个。很多散户总爱问,到底该买挖矿的还是卖铲子的。这个问题没有标准答案,只有一条铁律值得记住:如果你心脏够大、能扛住单日20%的波动,就去挖矿;如果只想睡个安稳觉、赚行业增长的钱,卖水人更对胃口。不过要警惕的是,不管选哪条路,医保控费和地缘政治这两把刀都悬在头顶,一旦海外订单波动,再稳的卖水生意也会呛水。在创新药这条食物链上,没有绝对安全的角落,只有看得懂的游戏规则。