云霞资讯网

标签: 必和必拓

全球最赚钱的五大矿业公司:1、必和必拓,总部位于澳大利亚墨尔本,拥有超8.1

2026-08-03 20:35

如天商业

澳洲每年铁矿石出口约10亿吨,80%销往中国,铁矿每年创造约1600亿

2026-07-17 04:49

地缘经济

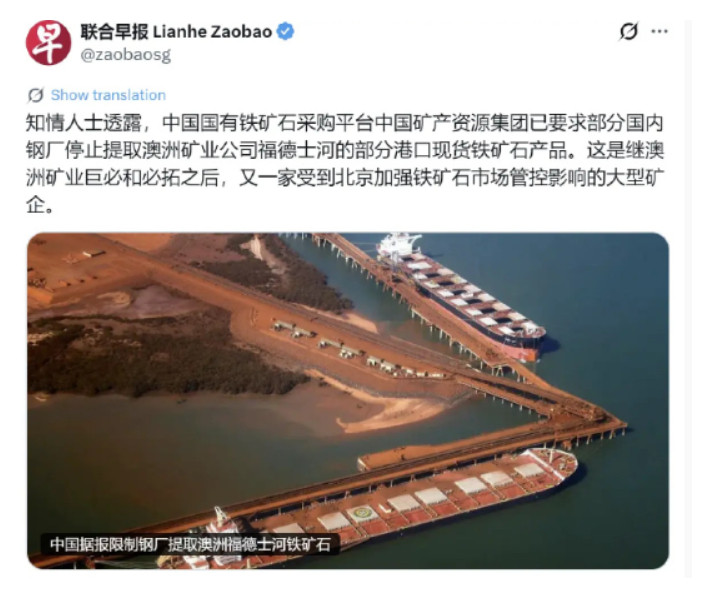

彻底谈崩!中方不再口头警告,直接卡住澳洲722万吨命脉货源 七百多万吨红褐色

2026-07-11 01:37

东鸿说过

澳企还在等中国买铁矿?刚刚,国内钢厂接一纸密令,澳媒猛然发现事情不对了!路透社7

2026-07-08 14:45

战刀零零漆

澳大利卖铁矿石到底有多挣钱呢?澳大利亚2024~2025财年出口了大约9亿吨

2026-07-05 11:35

小牛顿等等

热门分类

体育赛事

小说频道

推荐

热榜

军事

NBA

体育

社会

明星八卦

娱乐

财经

科技

汽车

历史

国际

游戏

动漫

公益

搞笑

商业

互联网

数码

国际足球

房产

家居

时尚

科学探索

职场

育儿

股票

教育

影视

情感

热点

中国军情

武器

中国南海

中国足球

亚洲杯

科比

综合体育

CBA

投资

楼市

大咖秀

外汇

创业

风口

SUV

豪车

概念车

优惠

新能源

美国

欧洲

朝日韩

俄罗斯

孕期

街拍

恋爱攻略

婚姻

正能量