CARMAMA 解读 2026 开年新能源市场:欧洲冰火两重天,中国稳中有韧

2026 年 1 月新能源市场一开年就走出了 “差异化剧本”:欧洲有的国家销量暴涨近 9 成,有的暴跌超 7 成;中国市场看似微涨微跌,出口却创下五年新高,充电桩建设更是一路狂飙。作为手握 8 年产业经验的 CARMAMA,今天就从车主视角拆解这份开年成绩单,看看买新能源车、看行业趋势该关注哪些关键点。

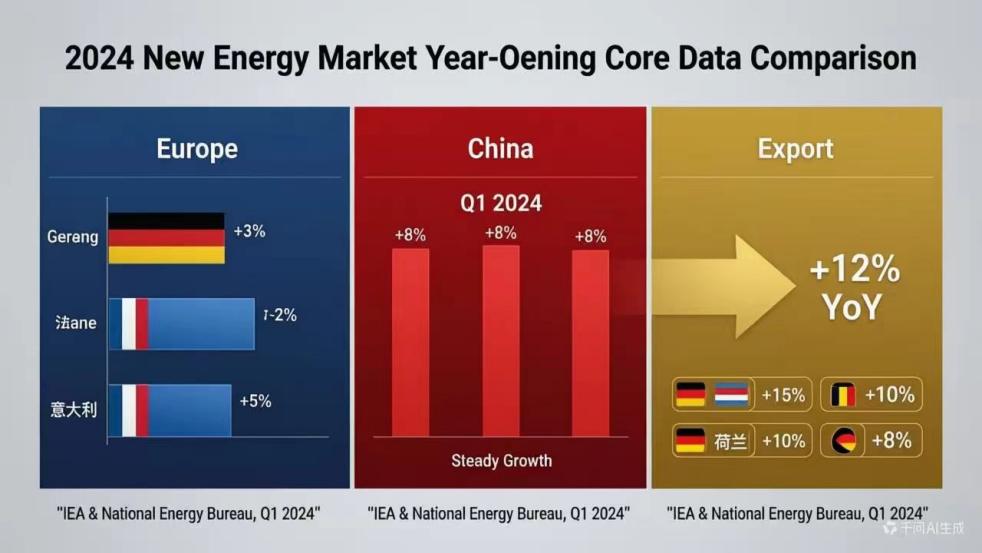

CARMAMA 发现,欧洲新能源市场的开年表现,用 “冰火两重天” 形容再合适不过。德国以 64.5 千辆销量领跑,但环比还是跌了 24.17%,核心原因是年末消费提前透支,哪怕重启 6000 欧元购车补贴,也难抵短期回调;而南欧的意大利、西班牙成了最大黑马,同比分别大涨 87.93%、48.35%,意大利更是环比仅微跌 1.42%,成了欧洲市场的增长韧性担当。

最意外的还是挪威,这个新能源渗透率常年霸榜的国家,1 月销量仅 2.1 千辆,同比暴跌 76.78%、环比骤降 93.93%。但 CARMAMA 提醒,别被销量吓到,挪威渗透率仍高达 94.72%,这不是市场遇冷,而是高饱和后的正常调整 —— 补贴退坡 + 政策切换,让当地消费者进入观望期,新能源在挪威早已是乘用车主流,只是短期少了 “买买买” 的动力。

整体看欧洲,北欧高渗透但分化,西欧稳步增长,南欧低基数高增速,这种格局也给中国车企出海提了醒:南欧是新晋蓝海,北欧更需拼产品力和服务。

把目光拉回国内,2026 年 1 月的新能源市场,是 “表面波动,内里有韧”。中汽协和乘联会数据看似有差异,实则指向同一个结论:高基数下的阶段性调整。中汽协显示销量 94.5 万辆、同比微增 0.11%,渗透率 52% 再超五成;乘联会数据虽显示销量 86.4 万辆、同比微跌 2.81%,但核心原因是年初消费淡季叠加年末需求前置,并非市场真的走弱。

CARMAMA 注意到,国内车企格局早已是 “自主领跑,梯队清晰”。比亚迪以 20.55 万辆稳坐头把交椅,吉利 12.43 万辆紧随其后,特斯拉中国 6.91 万辆跻身前三,奇瑞、赛力斯、小米等也都突破 3 万辆。对比往期,比亚迪虽销量微落但优势依旧,特斯拉同比提升明显,而新势力和科技品牌快速崛起,合资品牌份额有限,如今买新能源车,自主品牌的产品力和性价比,早已成了多数车主的首选。

更值得骄傲的是中国新能源的 “出海实力”,2026 年 1 月出口 57.6 万辆,对比 2022 年同期的 5.2 万辆,五年间实现了十倍级增长,远超历年单月平均水平。这意味着中国新能源车不再是 “国内卷”,而是真正站稳了全球市场,从产品到技术,都成了国际消费者的选择。

出行补能的核心痛点 —— 充电桩,今年开年也交出了安心答卷。CARMAMA 看到,2025 年全国充电桩保有量已达 2009.2 万台,延续高速增长,而且结构上是 “私人主导,公共补充”:私人桩保有量占比 76.52%,新增充电桩中私人桩更是占了 95.7%。

这对车主来说太实在了:家里有桩,日常通勤根本不用愁补能;而公共快充网络还在持续完善,解决了长途出行的顾虑。充电桩建设的稳步推进,就像给新能源市场装了 “发动机”,为后续销量增长筑牢了基础,也让更多潜在购车者打消了 “补能难” 的顾虑。

在 CARMAMA 看来,2026 年 1 月的新能源市场,没有绝对的好坏,只有清晰的趋势:欧洲市场的国别分化,让出海有了明确的方向;中国市场的短期调整,是高基数下的正常现象,自主品牌的核心优势依旧,出口更是打开了新增长极;而充电桩的持续建设,让新能源汽车的使用场景越来越完善。

对普通消费者来说,现在买新能源车,可选的自主品牌产品越来越多,补能也越来越方便;对行业来说,2026 年的新能源市场,拼的是产品力、智能化,还有全球化能力,而中国车企,早已站在了赛道的前排。

CARMAMA

汽车及新能源产业AI创新系统服务商

--END--