92%全球份额,年装机250万颗,全行业集体亏钱。禾赛速腾华为图达通加起来占了95%,但没人敢提价。

激光雷达这东西,现在真是个怪事。装车越来越多,价格却一路往下掉,2022年还卖八九千,今年主力款直接干到两千出头,有的甚至报到一千五。可上游的VCSEL芯片、SPAD探测器,一半还得靠进口,索尼那块片子没怎么降价,光器件成本只降了不到三成。车企不管这些,比亚迪直接甩出900元目标价,不是谈出来的,是逼出来的。

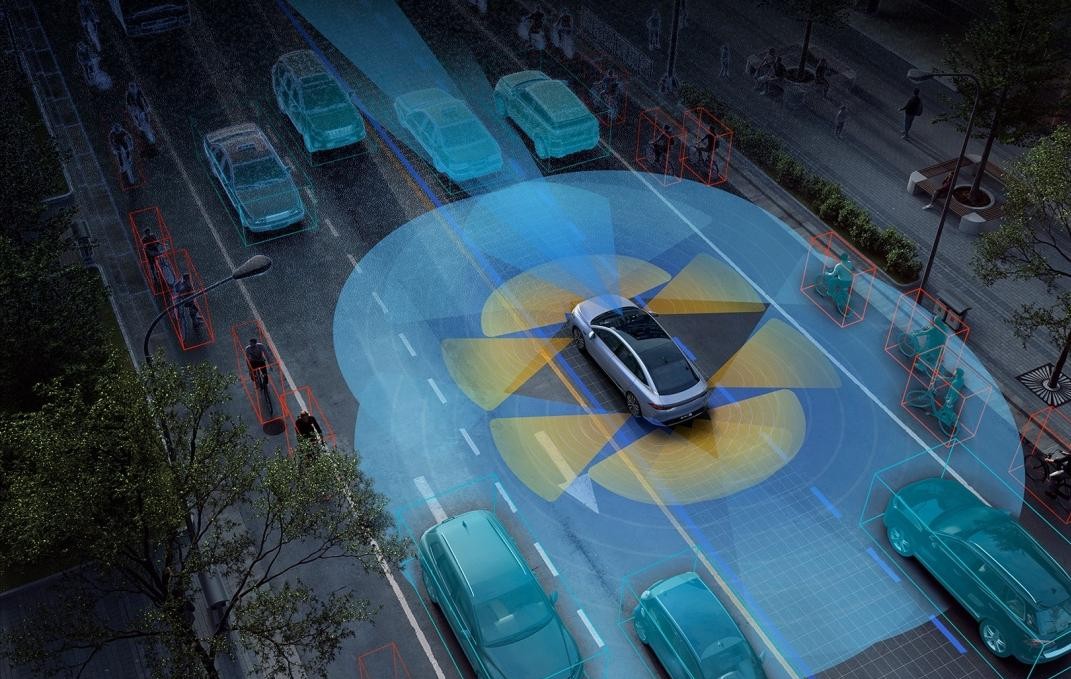

车厂现在不把它当高科技选配,当安全件,是必须装的“门票”。但门票不能贵,整车智能驾驶成本得压在4%以内。所以雷达再好,也得按成本项来砍。几家大厂技术越来越像,半固态ToF为主,参数差不了多少,客户比来比去,最后就看谁交货稳、谁报价低。不卷?定点没了,产线空着,研发白投。

有意思的是,亏法不太一样。禾赛去年研发花了八亿多,占营收四成一,钱全砸在自研芯片、晶圆级微光学、车规验证上;速腾也差不多,37%投研发。Luminar呢?2025年亏的钱里,四成是营销和高管工资,专利增速还慢中国头部三年。国产厂亏的是未来三年的东西,流片要一年半,验证再半年,现在烧的钱,是为2026年量产的低成本高集成产品铺路。

车载市场也没彻底卷死。L3落地加快,一台车装三四颗开始成常态,前向主雷+角雷达+补盲雷,ASP其实有回升苗头。强检目录快进了,以后可能真按安全件管,不光比价格。更实在的是机器人那边——禾赛今年上半年机器人出货近十万颗,涨了七倍;速腾机器人业务收入占比已经28%,比车载还高。B端客户不卡车规周期,单价接受度高,算法+服务能一起卖,活得比车上松快。

炬光科技的微光学模组国产替代已经跑通,成本降四成。上游卡脖子不是没解,是需要时间换空间。亏损不是失血,是掏钱买时间、买产线、买数据、买工程经验。全球九成五的智能汽车睁眼,八成服务机器人起步,靠的不是PPT,是实打实装上去、跑起来、修过来的那几百万颗。

嘲笑别人亏钱的人,可能还没搞懂——硬科技哪有不亏就赢的。亏完了,厂子还在,芯片流片了,车规过了,机器人跑通了。