就在特朗普筹备推行全球“对等关税”的同时,美国贸易代表办公室(USTR)正在酝酿美国针对中国海事、物流、造船业采取一系列限制措施。该办公室还考虑对任何中国船只停靠美国港口征收150万美元费用,以减少美国对中国船只供应产品的依赖,同时让美国造船业沉寂半个世纪后实现复苏。3月11日,美国战略与国际研究中心(CSIS)发布了题为《船舶战争:对抗中国的军民两用造船业版图》(Ship Wars: Confronting China’s Dual-Use Shipbuilding Empire)的报告,聚焦2000年以来中国造船业的发展历程以及美国在商业和军用造船业领域同中国的差距,探讨美国应对中国军民两用“造船生态系统”之策。

这篇报告迎合了特朗普再次执政后的政策诉求。特朗普在3月初的国会联席会议演说中提到,为了强化美国的国防工业基础,他将重振美国造船业,包括商船和军舰。为此,他宣布白宫将成立一个新的“造船办公室”(Office of Shipbuilding),通过特别税收优惠把这项产业带回美国。2月,美国贸易代表办公室认定,中国造船业相关行为损害了美国商业利益,提议对运营中国制造船舶的企业实施广泛的惩罚措施。

▲美国纽波特纽斯造船厂。

美国国会也于2024年底推出了《美国船舶法案》(SHIPS for America Act)的提案,提议加大对美国造船厂的投资,同时增加对中国军民两用造船业的限制举措,包括对中国拥有及悬挂有中国国旗的船只进口货物加征关税。这一届国会正在推动增加条款,瞄准中国造船厂,以减少中国造船厂的订单。该提案已经并获得美国主要造船业团体、财团、行业专家及白宫国安顾问沃尔兹(Mike Waltz)等特朗普政府官员的支持。

CSIS的报告认为,如果美国不能应对中国军民两用造船业生态系统带来的挑战,将对美国的经济和国家安全带来重大挑战。国家安全方面,中国建设“蓝水海军”的雄心,正在重塑全球权力格局,有可能削弱美国在印太地区的影响力;经济竞争力方面,中国出台的产业政策以及其在全球造船业的主导地位,有可能持续削弱美国及其盟友的工业制造能力。

报告要点主要体现在5个方面:

1. 在过去二十年,中国通过战略性产业政策的实施,在全球民用船舶制造业取得了领先地位。2024年其造船完工量占世界市场的50%以上,远超韩国(约20%)和日本(约15%)。这优势仍在扩大,预计在未来十年内,中国将强化在全球造船市场中的主导地位。截至2025年1月,中国在2033年前的全球商船订单中约占62%。其中,包括超过80%的新集装箱船订单和30%的液化天然气(LNG)运输船订单。如果这一趋势持续,未来几年投入使用的全球商船舰队中,绝大部分将由中国建造。

报告称,自2010年以来,至少有3家美国造船厂关闭或暂停运营。根据美国海事管理局(the U.S. Maritime Administration)的数据,美国造船业的薪资比私营部门的平均工资高出近50%,但该行业的就业人数在2008年至2022年间减少了近15%。如果美国继续沿着这条路走下去,将丧失重要经济机会,并让美国造船业这一具有战略意义的行业日益萎缩。

2. 中国造船业的优势体现在其“军民融合”(MCF)战略,将其造船工业能力转化为军事力量,助力中国军事现代化。主要造船企业如中国船舶工业集团(CSSC)和中国船舶重工集团(CSIC)既生产集装箱船、油轮等民用船舶,也建造军舰,包括055型驱逐舰、075型两栖攻击舰和003号航母“福建舰”。其中,CSSC在2024年建造的商业船舶(按吨位计)数量,超过了自二战结束以来美国造船业的总产量。

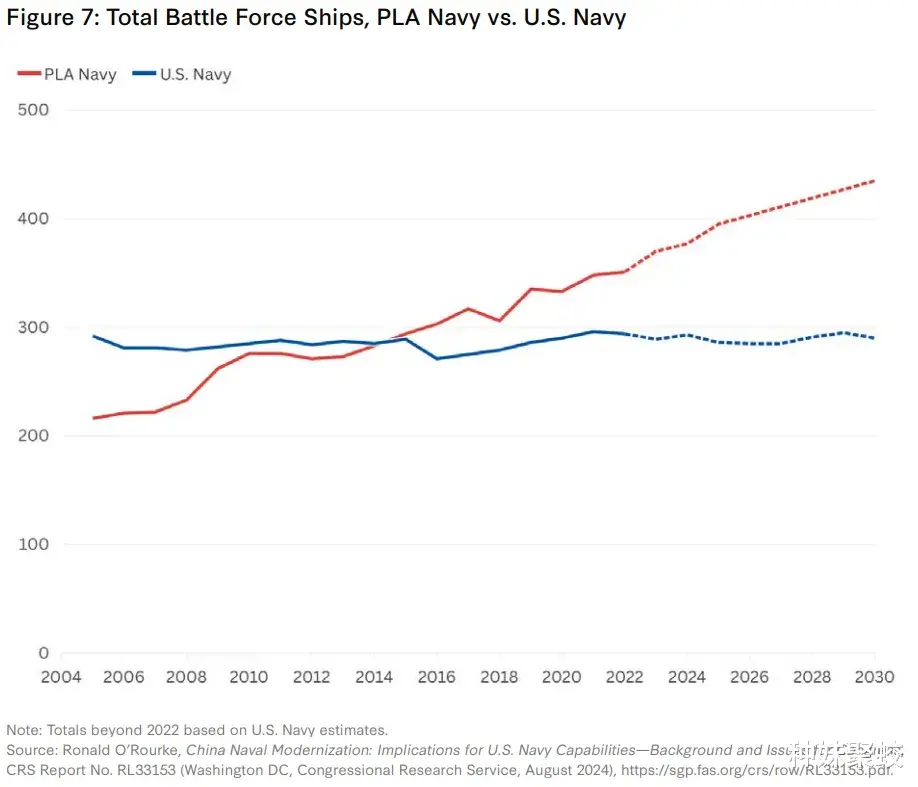

报告举例提到,与将国防和商用业务部门分开的波音公司不同,中国船舶工业集团(CSSC)可以轻松地将其商用收入转用于支持海军生产。仅仅30年间,中国海军从一支规模较小的地区性力量发展成为全球舰船数量最多的海军,甚至超越了美国海军。截至2022年,解放军海军拥有一支包括351艘舰船的战斗舰队,而美国海军则有294艘。预计2030年中国海军规模将达到425艘舰艇,而那时美国海军的舰队预计将维持在约300艘作战舰艇的水平。

3. 通过“军民融合”战略,中国造船业整合了商业和军事生产,使得中国海军能够利用商业合同获得基础设施、投资和知识产权。比如,外国公司通过合资企业、许可协议和直接采购,向中国的国防承包商提供关键的军民两用造船技术。这些“技术转让”帮助中国海军克服了船舶推进系统(marine propulsion)等领域的重要技术障碍。中国海军规模的不断扩大及其日益精进的技术水平,结合中国日益自信的姿态,对美国及其盟友在印太地区的军事准备和威慑能力构成了重大挑战。

4. 中国军民两用造船厂建造多数船舶(75%)被外国公司购买,为中国的海军工业基础注入了数十亿美元的收入。其中包括美国的军事盟友,比如丹麦、法国、希腊、日本、韩国,以及其他军工合作伙伴,比如卡塔尔、新加坡、瑞士等。

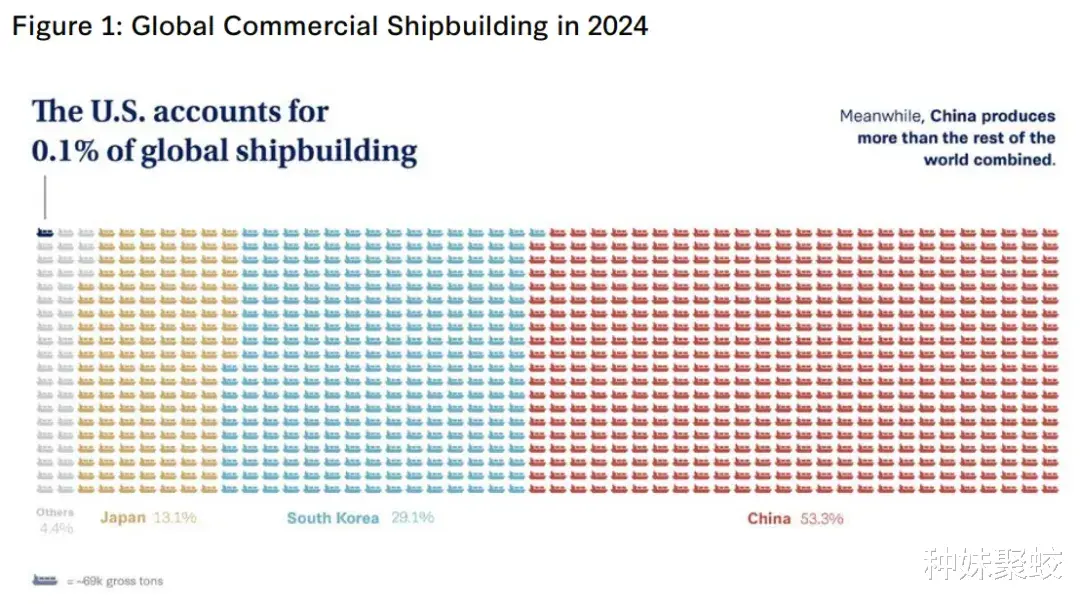

报告认为,外国公司的购买需求帮助中国降低了海军现代化的成本,同时削弱了全球商业造船市场,导致美国及其盟国的造船产业边缘化。比如,曾经在造船业占据主导地位的日韩正在失去市场份额,即使在液化天然气(LNG)油轮等高端领域也是如此。随着中国进军造船业高价值市场,欧洲造船商也面临着日益激烈的竞争。美国的商船建造业几乎被淘汰,其全球市场份额在2024年已降至仅0.11%(下图)。

为了探讨中国“军民融合”战略以及其对中国军事现代化的影响,报告将2019至2024年间保持活跃的307家中国造船厂按其与中国军工生态系统的整合程度以及对美风险大小划分为四个等级:

一级(Tier 1,非常高风险):中国船舶工业集团(CSSC)拥有的船厂,也为中国海军生产战舰,主要有大连造船厂、广州造船厂、江南造船集团和沪东中华造船集团。这些造船厂都是世界级的,在军民两用船舶生产方面都表现出色。报告称,2019年至2023年间,这四个船厂至少下水了39艘战舰,总排水量超过55万吨,相当于一支比整个英国皇家海军还要庞大的舰队。

二级(Tier 2,高风险):CSSC拥有的船厂,建造商用船舶,但与军事项目、人员和国家资金机制保持紧密联系。Tier-2级的主要客户主要来自法国和新加坡的航运公司,其他航运客户来自德国和希腊。

三级(Tier 3,中等风险):其他国有企业(非CSSC)拥有的船厂,可被动员支援国家安全需求。Tier-3船厂中,58%的生产订单来自外国公司,生产占比明显低于Tier-1船厂(70%左右)和Tier-2船厂(65%左右)。日本是Tier-3级船厂船只的重要外国买家。

四级(Tier 4,较低风险):私营或外资拥有的船厂,一般不涉及军事,但仍受中国监管。外国买家占Tier-4级船厂生产的近70%。

报告总结认为,尽管私营船厂的数量多(被调查的307家船厂中74%是私营企业),但它们的生产能力远不及由国家支持的船厂。前三级的由国家支持的81家船厂承担了大部分(超过64%)的商用船舶生产。

而且,市场需求方面,海外买家占主导地位。许多大订单流向了由中国船舶工业集团(CSSC)拥有和运营的Tier-1级船厂。例如,在2024年,“沪东中华”与卡塔尔能源公司签订了一项世界纪录合同,价值近60亿美元,计划在2031年前建造18艘液化天然气(LNG)运输船。2023年,法国达飞集团(CMA CGM Group)与CSSC签订了一项价值近30亿美元的合同,计划建造16艘双燃料集装箱船,这也是当时中国船厂的最大单一造船订单。这些船只将在Tier-1级军民两用船厂建造。

报告举例称,2019年至2024年间,外国公司仅从Tier-1船厂购买了304艘船体,累计为中国造船厂带来了数十亿美元的收入,从而抵消中国军事力量升级和扩展带来的巨大成本。

在这5年间,Tier-1级船厂超过72%的商用产量被出口到外国买家。主要买家包括来自新加坡(美国印太防务伙伴)和瑞士(美国的条约盟友)的公司,共占Tier-1级出口的34%,法国的公司占到10%。报告特别注意到,在2019年至2023年期间,甚至两家总部位于美国的公司,Pangaea物流解决方案公司(Pangaea Logistics Solutions)和Seabulk船队管理公司(Seabulk Fleet Management),也从Tier-1级船厂采购了六艘船体。

5. 中国海军造船企业从美国及其盟友的金融市场中获益。

除了直接的订单收入和技术转让以外,中国海军造船业也在进入外国资本市场。比如,CSSC虽被美国列入与中国军事相关的限制名单,并于2020年被当时的美国总统特朗普通过行政命令列入黑名单,但它通过其子公司中国船舶集团控股有限公司(CSSC Holdings Ltd.)在多个证券市场成功上市,从而获得了进入国际资本市场的机会。截至2025年3月,中国船舶集团控股有限公司依然通过主要的中国交易所交易基金(ETF)向美国投资者开放投资渠道。这些ETF由全球领先的机构投资者管理,例如黑石集团(BlackRock)和先锋集团(Vanguard)。

在2004年至2015年间,CSSC和中国船舶重工集团有限公司(CSIC)的上市子公司通过在全球市场——包括对外国投资者开放的香港证券交易所——发行股票和债券,共计募集了223亿美元。

美国应对之策

CSIS这份报告映射了2025年特朗普上台后中美的全面博弈有可能进入新的阶段,造船业或港口安全将是美国专注的重点领域。

报告建议美国采取惩罚性举措,削弱中国造船业的工业主导地位,干扰“军民融合”的努力,并对美国及其盟友的造船能力进行长期投资。具体措施包括:对中国拥有的船舶及在关键中国造船厂建造的船只征收有针对性的“停靠费”;限制中国船只对某些关键美国货物的运输;切断美国与直接支持中国海军现代化的中国造船厂的金融和商业联系;加大对美国造船能力的长期投资;吸引外国投资进入美国造船行业等。

有分析认为,这种惩罚性措施也有可能增加航运成本,并使得美国原油进出口更加昂贵。尤其在未解决俄乌冲突和国内通胀问题的情况下,美国付出的成本会更大。而且,特朗普针对日韩等盟友加征关税的举措,也会干扰美国联合盟友重振造船业产能的能力。特朗普要想振兴美国的商业和军事造船业,短期内不太可能实现。