1 LABUBU也是老登了

从泡泡玛特说起。

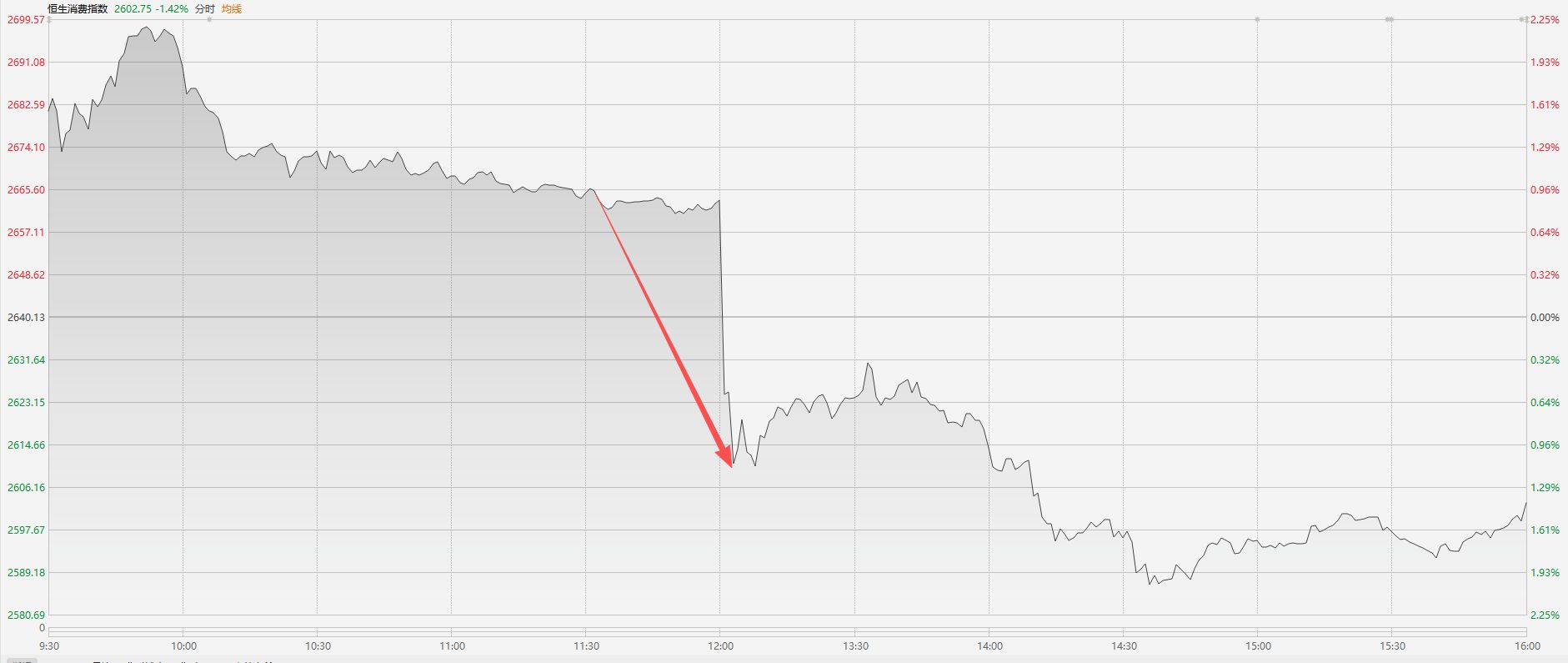

这家伙今天盘中公布了2025年业绩,利润128亿,基本在预期内,利润增速依然高达300%。但股价秒崩了,暴跌25%。

一下带崩了整个港股消费。恒生消费指数直线下跌,一秒钟由盈转亏。不得不说,老巴来港股他也得活久见。

所以是为啥呢?

主要是分析师们一看财报,发现泡泡玛特的利润依然全靠LABUBU,其他IP又起不来。

而如今LABUBU没之前那么热了,迟早会凉,接下来公司的利润增速很可能会大幅放缓。

另外,公司老总又在业绩会上表示,希望2026年努力达到20%的增速,低于市场此前预期的50%增速。

而在股价连续下跌后,泡泡玛特的最新估值(PE)只有16倍了。

是不是有一种似曾相识的感觉,这不就是阴魂不散的白酒嘛——利润增速下滑,于是股价暴跌,PE被打到20倍以下。

悟了,大师,我悟了。LABUBU也沦为老登了!

而且不仅是LABUBU,老铺黄金、蜜雪冰城和小米这些都是老登啦!

当年市场把它们吹到天上去,张口闭口 「年轻人不喝白酒了」、「年轻人有自己的精神需求」、「老登不懂小登的情绪价值」、「LABUBU、老铺和蜜雪才是真正的出海和文化反向输出」、「雷军就值1,000个亿」。

现在好了,过去一年泡泡玛特从300多港币跌到150,老铺黄金从1,000跌到最低500,小米从60跌到30。集体腰斩。

求求你们别吹了,已经把小登股吹成老登股了,再吹就得吹唢呐了。

要我说,这些公司就从来没变过:

泡泡玛特一直都有IP老化的风险;老铺黄金从一开始就有做不成奢侈品的可能;小米的过度营销向来都有反噬的威胁。而这些,我都写过。

只不过,在股价大涨的时候,在市盈率PE乐观高达50~100倍的时候,没人相信这些罢了

2 十年三倍其实很简单

那么问题来了,如果公司利润增速大幅下降,甚至0增长。这种情况下会发生什么呢?

我们来看两家消费股。

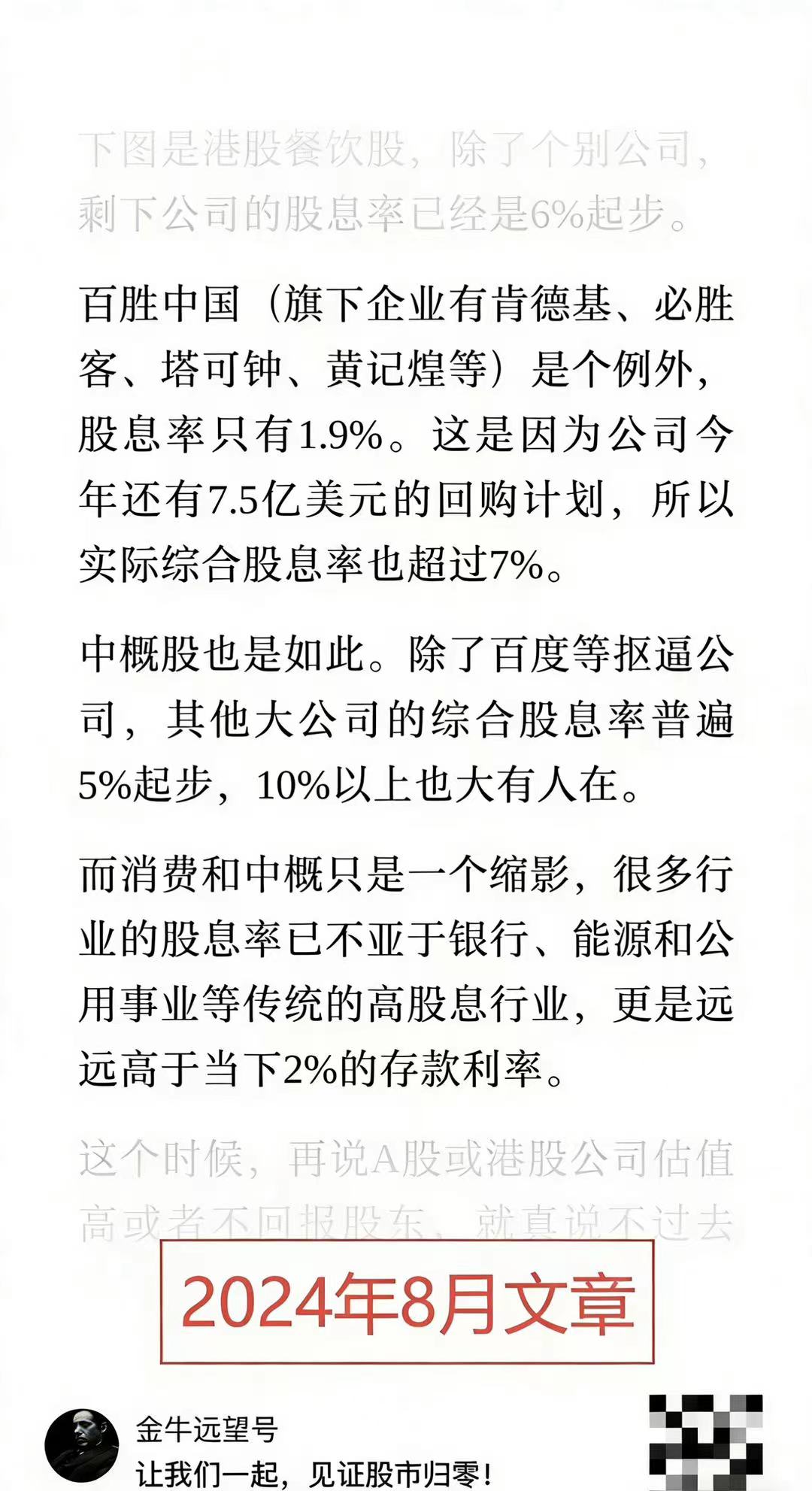

2024年8月,我们看好过一家消费股叫百胜中国,做餐饮的。

2024年,公司的PE从30倍跌到15倍。因为公司的利润增速大幅下降。疫情前增速有

10%,但市场预计公司将会失去增长。

事实证明,市场的判断完全正确。从最新几期财报看,公司的利润增速只有1%。公司刚刚公布的2025年利润是9.3个亿,甚至比2021年的9.9个亿还要低。

而公司的股价如何了呢?

恰恰相反,公司的股价并没有暴跌,而是从文章发出时的200块涨到了400块。

还有一家公司叫双汇发展,老粉应该都知道,我经常提。

这家公司的利润,几乎也没增长。看扣非净利润,10年前是41亿,现在不到50亿。你可以掏出计算器算一算,年增速不超过2%。

但双汇过去10年的股价如下图。

只要不是在特别高的估值买入,你会发现他的收益几乎是长期且稳定的,股价从11块涨到27,接近十年三倍。而双汇发展的PE保持在15~20倍,并没有大的变化。

为什么会出现上述现象?

本质上讲,是因为这些公司对股东的回报非常慷慨,赚多少钱就给股东回报多少钱。

结果就是公司的利润增长很少,但股价的却能实现持续上涨。

3 越下跌,越兴奋

说回当下。

部分港股消费股跌到这个位置,我觉得不应再悲观了。

无论是老铺、泡泡还是蜜雪,PE普遍从50~100倍跌到20倍了。

如果考虑到2026年的增长,已经确定性低于20倍了:

蜜雪大概18倍(利润增长10%),老铺在15倍(增长30%),泡泡也是15倍(增长10%)

以上增速还是往低了估的。

像老铺2025年下半年还有200%的增速,2026年很多分析师给出了50%以上的增速(综合考虑单店营收增长和开店情况)。我这里只给了30%。

而在股东回报方面,港股消费往往做得不错。

比如老铺和泡泡玛特都有明显增加股东回报的趋势,蜜雪冰城还没,但相信迟早会开始。小米的话,略显抠搜,这里点到为止。

所以,这些曾经极度热门、被称为小登消费的公司,在市盈率跌到15~20倍后,可能出现了一定的投资价值。

当然,这里还是建议通过指数或基金的方式买入,因为个股或细分板块确实存在利润大幅下滑导致股价表现很差的可能性,就像A股的某些保健品股或白酒板块。

最后的最后,我还想再多说一点点。

A股大盘股最新估值在15倍PE左右,和我前面提到的某些长期上涨的消费股很接近。

这些消费股对股东的回报特别好,再加上利润的缓慢增长,所以能实现10年近3倍的收益,年化收益率接近10%。

A股对股东的回报可能做不到那么好,但也远比以前强了。在这种情况下,也许做不到那么高的收益,但跑赢2%的存款,概率是很大的。尤其是下跌时的买入。

只不过,真等到下跌时,很多人都不信了。

报下格指1.93,投资机会为B+(投资机会从好到差为S、A、B、C、D)。原创不易、干货更难,还望大家多点赞、在看和分享支持。你的支持是我更新的最大动力!