前几天带着囤宝去大连避了个暑,他玩得可开心了,都不想回家,

但这周有个内部粉丝见面会,只能赶了回来,

主要是跟大家介绍一下圈内“钱生钱”的新操作——保费融资。

听着很复杂,但说白了就是用一点点本金撬动杠杆,借银行的钱买香港保险,最后拿到的收益能翻好几倍,十年甚至高达200%+的收益!

举个例子:

比如你想买一份100万美金的大额保单,正常情况下得自己掏100万美金。

但保费融资不这么干,你只需要拿出20万美金,剩下的80万美金向银行借。

这时候你可能会问:借钱不要利息吗?

当然要,但这里的关键是“利息差”。

银行借给你的钱,假如利息是3%;

而你买的这份保单,保险公司会给你5%的收益;

这个时候就有了2%的纯利。

但这还不够,真正让收益飙升的是“杠杆效应”,你只用了20万美金,就撬动了100万美金保单的收益。

原本100万美金保单每年赚 5 万(5%),扣掉银行80万的利息2.4万(3%),实际到手2.6万。

这2.6万是用 20 万本金赚来的,相当于平均年化收益13%。

怎么样?这种玩法是不是很特别?

更划算的是,你只动用了20万美金,剩下那80万美金压根没动,还能拿去做其他投资,比如股票、基金,或者其他生意,两边都在赚钱,资金利用率一下子就上去了。

我知道的好几个大V也买了融资保单,年化收益率也达到了12%,说到这你是不是心动了?

当然,这事儿也不是没条件。

首先,你得有资格从银行借钱,通常得是有一定资产的有钱人,银行才愿意借。这个资产还得是流动性资产才行,比如存款和股票等,

其次还必须要去一趟香港,全部搞定大概需要一天时间。

说了那么多,会不会有风险呢?

答案是有的。

如果你也想试试保费融资,这三个风险点要了解清楚:

首先就是现金流断裂的风险,

咱们是向银行借的钱买保单,就和贷款买房类似,每月是要还息的,

但保单是持有一定期限以上退出收益才高的,不建议中途减保去还利息。

所以在买之前需要考虑自己的偿付能力,如果手上的现金流不充裕,可能还不上月供,就不建议去配置了,

最好是提前备好一笔三五年内不用的钱,偿还利息。

举个例子,你向银行借100万美金去买保单,每年还3万美金的话,至少有10-15万美金的还息能力。

第二个就是贷款成本过高的风险,

香港的贷款,利率多是一个月Hibor(香港银行同业拆息)+一个固定点数。

Hibor每天变化,而点数固定不变。

如果Hibor利率大幅提升,保单赚的钱还不够支付利息岂不是亏大了。

说实话,有这种可能,但概率极低。因为香港和美国实行“联系汇率制度”,Hibor利率与美元利率同声同升同降,当下处于美元降息周期,Hibor下降可能性更大。

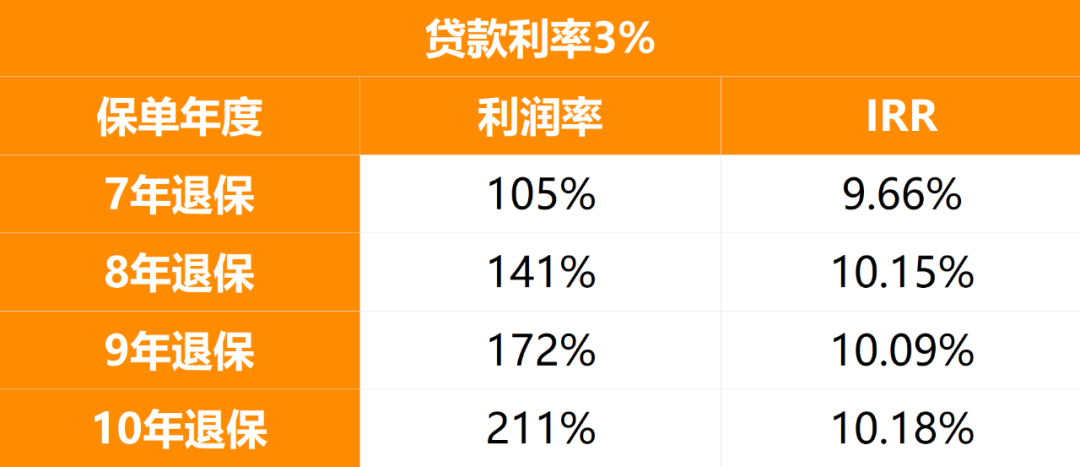

以某款产品为例,假设前两年Hibor为1%,第三年Hibor上升到2%,每年贷款利率按照3%算,扣除保费融资各种成本,第10年退出(最长第10年退出),总收益211%,年化收益率为10.18%。

第三个则是分红实现率波动的风险

目前,市面上的融资保单都是香港储蓄分红保单,收益不完全保证,

那万一产品分红不达预期,到手收益不就亏了吗?

这个担忧不是没道理的,

那其实香港银行也担心你保单收益不好,导致断供,所以银行也不是每一个产品都支持做保费融资,在挑选保险公司时,银行就已经帮我们筛选过了产品,

这种融资保单和完全靠分红为主的保单不同,它前期的保证收益部分一般占到80%以上,也就是100万买下去,第二年就有80万保证价值了,

这也是银行敢放心借钱给我们的原因,3/4的本金都是它出的,总不可能让自己吃亏吧。

而且银行选的产品,一般都是大保司,通常都有很不错的历史分红实现率,

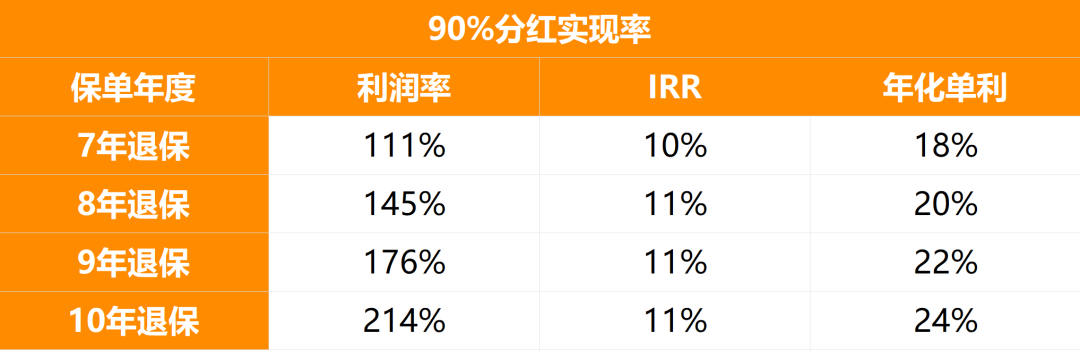

我算了一下,即使在90%分红实现率的情况下,某款产品的IRR保持在10%以上,十年退保年化单利为24%,

如果遇见极端情况,比如Hibor从1%上升到2%,然后保险公司表现不佳,产品的分红实现率只有90%,如果持有十年,IRR为9%,年化单利为20%,也很不错了。

看到这,知道有钱人为啥有钱了吧?

普通人总觉得“借钱=风险”,

但有钱人认为:借钱本身不可怕,关键看借的钱能不能生钱,能不能跑得赢利息。

就像保费融资,借银行的钱买香港保单,只要保单收益比借钱利息高,借来的钱就成了赚钱的工具。

最后总结一下保费融资的两大好处:

第一是利用杠杆效应放大本金的收益;

第二则是解决资金出海的难题,很多高净值人士有很多人民币,但美金却不多,又想做高保额,这种只需少量的美金就可以撬动一个更高的保费杠杆,就很适合他们。

真正的“用小钱办大事”,灵活运转资金,获取双份收益。

只能感叹一句,有钱人赚钱是真容易啊。

不过也别气馁,咱们普通人也可以学学搞钱逻辑,以后说不定也能用上。