财务人,真的别再自己卷自己了。

很多财务同行以为指标越多,报告越厚,显得自己越有水平。

其实财务分析,根本不用追求大而全,抓住10个核心财务比率,足以应付90%的经营分析场景。

今天我就把这10个财务比率的概念、公式以及应用逐个讲清楚,帮你搭建起自己的财务分析体系。看完这篇,你的经营分析效率至少提升一倍。

一、偿债能力比率评估一家公司,第一个要看的永远是它的偿债能力。这没得商量,如果偿债能力都保证不了,别的都免谈。看这几个指标心里基本就有数了。

1.流动比率

公式:流动资产 ÷ 流动负债

流动比率指的是,公司手上能变现的资产,够不够还一年内到期的债务?

通常认为,这个数在1.5到2之间比较稳妥。什么意思呢?就是说你有1.5到2块钱的短期资产,对应1块钱的短期负债,就比较游刃有余。

如果低于1,意味着你的流动资产已经覆盖不了流动负债了,短期偿债风险非常大,资金链说断就可能断。

不过话说回来,流动比率也不是越高越好。要是远高于3,反而说明你的资金的使用效率太低。

但这也要分行业看,比如零售业现销多,存货周转快,流动比率可以低一些;大型制造业项目周期长,流动比率也高。

2.速动比率

公式: (流动资产 - 存货) ÷ 流动负债

这个指标也好理解,它在流动比率的基础上,把存货从流动资产里扣掉了。

为什么要扣掉存货?因为存货的变现能力不确定,它需要卖出去、收回钱,这个过程可能很慢,而且万一市场不好还可能贬值。

所以速动比率衡量的是你能立刻动用的资源还债的能力,也就是货币资金、应收账款。这个比率通常要大于1。如果够不到这个及格线,你们公司的短期支付能力就有问题。光有账面上的收入利润,但钱回不来,一样活不长久。

3.资产负债率

公式: (负债总额 ÷ 资产总额) × 100%

这个百分比数字揭示了公司的资本结构,有多少资产是借来的。一般来说,40%到60%算是一个相对稳健的区间。超过70%,通常就认为杠杆用得比较高了,财务风险在加大。

当然话又说回来,这又是因行业而异的。我们知道,房地产、金融行业天生就是高负债经营,资产负债率80%以上也算正常。但你不能拿这个标准去要求一个软件公司。

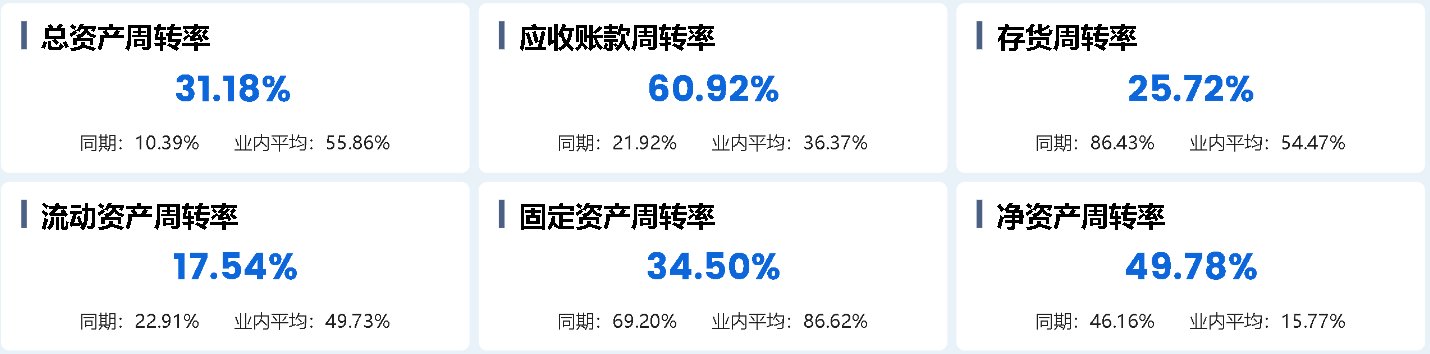

公司能活下来,接下来就要看活得好不好、效率高不高,这就得看营运能力。

营运能力,说白了就是看你的资产转得快不快,钱、货、款,这些环节是不是顺畅。

1.存货周转率

公式: 营业成本 ÷ 平均存货

这个比率越高,意味着你的产品越畅销,原料变成商品再变现的速度很快,资金没有被库存过多地占用。这个指标对零售、制造业这些有实物的行业尤其重要。

2.应收账款周转率

公式:营业收入 ÷ 平均应收账款

它衡量的是你从客户那里收回钱的速度。比率高,说明回款快,现金流健康,坏账风险低。这个比率一旦下滑,一般是客户付款周期在拉长,下游行业不景气。无论哪种原因,都需要立刻介入排查。

这里我提醒一句,这个比率和前面的速动比率是联动的,应收账款周转慢,速动资产就会下降,虽然速动比率达标,但质量其实不高。

3.总资产周转率

公式:营业收入 ÷ 平均总资产

这个指标不看结构,就看整体。它反映的是公司运用全部资产,包括你买的设备、建的厂房、投的技术,来创造收入的能力。

这个数字越高,说明整体资产的运营效率越高。它特别适合用来做同业对标。比如,你和竞争对手营收规模差不多,但你的总资产是他的两倍,说明什么?你的资产周转效率其实比他低很多,你可能投入了很多资产,但没有产生相应的回报。

不赚钱的生意无法持续。盈利能力指标,就是专门用来检验经营成果的。

1.销售毛利率

公式:(营业收入-营业成本)÷ 营业收入

毛利率,相信每个对财经有点了解的人都会看。它剔除了期间费用和税费,纯粹看你的产品或服务本身的直接利润空间。它直接反映了你的产品竞争力和成本控制力。

毛利率高,要么是你有定价权,能卖出溢价;要么是你的成本控制做得好。如果一个业务的毛利率长期很低,那可能说明这个商业模式本身就很辛苦,走的是薄利多销的路子,或者你在这个产业链里处于弱势地位。

2.销售净利率

公式: 净利润 ÷ 营业收入

毛利率高不意味着一定赚钱,还要看销售净利率。这里主要看分子,净利润是把毛利再扣掉所有的销售费用、管理费用、财务费用,还有所得税之后,最终留在公司手里的钱。

我见过不少公司,毛利率看着还不错,但管理臃肿,期间费用高,净利率反倒很低。

所以,看盈利能力,必须把这两个比率结合起来看,看从毛利到净利这个过程中,钱都被哪些环节消耗了。

3.净资产收益率

公式:净利润 ÷ 平均净资产

这也就是业内常说的ROE。它衡量的是股东投入的每一块钱资本,最终获得了多少回报。这是股东视角下最综合的盈利能力指标。长期维持较高且稳定的ROE,通常是公司拥有某种竞争优势的体现。

不过,ROE高,也别高兴得太早。高ROE可能是产品好,本身高净利率带来的;可能是由高总资产周转率带来的,也可能是杠杆高,也就是资产负债率高。

这三者带来的高ROE,质量是完全不同的。这就是著名的杜邦分析法的核心思路。

最后,也是我个人认为至关重要的一部分——现金流。这个部分我们主要看净现比:

净现比

公式:经营性现金流量净额÷净利润

理想情况下,它最好能持续大于1,这说明公司赚到的净利润,全部或大部分变成现金流入公司账户,利润的含金量非常高,经营非常扎实健康。

如果这个比率长期小于1,甚至为负数,意味着大量利润以应收账款的形式挂账,没有收回现金。这种商业模式非常脆弱,一旦外部环境变化,银行收贷或客户拖欠,马上就会陷入偿付危机。

指标不在多,管用就行。

这10个核心比率,日常分析已经够用了。剩下的时间精力,就是跟踪趋势、发现异常、做出判断。

财务能力的真正提升,就在于你能否用最少的指标,做出最准的判断。共勉。