据白俄罗斯官方新闻网站sb.by援引林业部新闻处消息报道,2025年1—11月,本国锯材出口量首次突破100万立方米,刷新去年创下的历史峰值。在西方制裁持续加码的背景下,该纪录具有双重象征意义——同期木材出口收入达1.8亿美元,同比增加2000万美元。除锯材外,原木与木质燃料颗粒销售亦保持同步增长。

然而,作为白俄罗斯目前最主要的消费市场,中国的进口数据却呈现不同走势:2025年前10个月,中国自白俄罗斯进口木材总量同比下降约8%,年内多个月份进口量对比去年同期呈现收缩态势。

从月度数据来看,进口波动较为明显。其中,进口高峰与低谷均出现在第三季度——8月为进口低谷,进口量仅6.59万立方米,同比下降约32.05%,金额亦大幅下滑;而9月则是进口高峰,同比增长24.7%至13.85万立方米;对应货值同比增长29.1%。

值得注意的是,2025年前10个月,中国自白俄罗斯进口的木材在数量与金额上均出现下滑,但平均单价上涨了3.1%,反映出进口总体收缩,但价格有所提升。

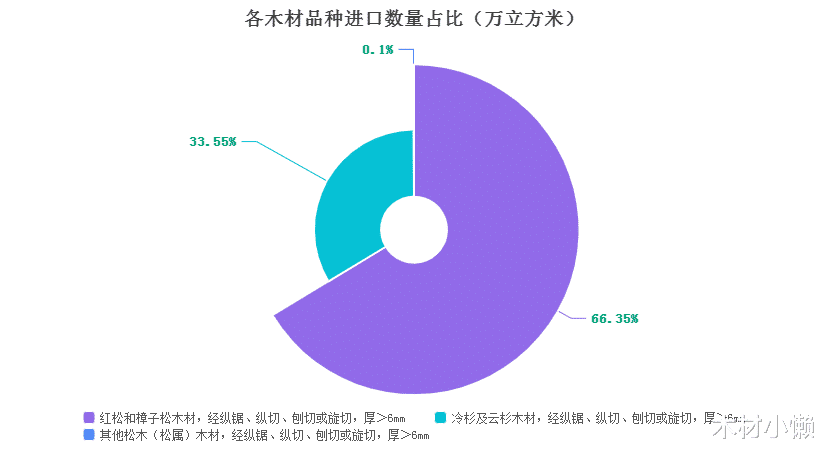

从木材种类来看,进口主要集中在以下三类:

红松和樟子松锯材:进口主力,占总量的约 66.3%。2025年前10个月进口量为59.56万立方米,同比微降2.52%,金额微增1.5%,均价略有上升(+4.1%)。

冷杉及云杉锯材:占总量的约33.6%。进口量为30.12万立方米,同比下降16.7%,金额下降16.1%,均价略涨0.8%。

其他松木(松属)锯材:占比极小,前10个月进口量大幅下降67.8%,进口规模显著收缩的同时,均价亦下滑了8%。

业内分析,中国自白俄罗斯木材进口的收缩,并非单一因素所致,而是需求、价格等多重市场力量共同作用的结果。

需求端:房地产与建筑业处于长周期下行通道,新房开工及装修需求同步放缓,直接削弱以红松、樟子松、云杉为主的针叶材消费基础;8月进口量同比骤降32%,与国内房地产行业采购节奏和开工进程放缓高度同步。

价格端:中国进口白俄罗斯木材的平均单价同比上涨约4.6%,而同期进口量下降约9%。这一“量减价增”的现象背后,展现出在价格增长的情况下中国进口商采购意愿有所减弱的状况。若白俄罗斯木材价格持续上涨,不排除部分中方进口商转向其他供应源以控制成本。

此外,制裁环境下的陆路过境不确定性与汇率波动同步抬升,无形中增加了物流等贸易成本,进一步压缩进口商的利润空间,从而抑制新增订单意愿。

尽管对华出货量回落,中国仍吸纳白俄罗斯锯材出口总量的逾八成。行业观察认为,当前中国进口量的阶段性下调,是市场机制下的正常调节过程。长期来看,基于质量、可持续与稳定供应三大优势,市场环境的逐步向好以及双方贸易合作的不断深化,中国与白俄罗斯木材贸易仍有广阔的合作空间。