欧洲电商市场正迎来前所未有的发展机遇。曾被视为“成熟、饱和、增长乏力”的欧洲,如今在“数字化升级”的推动下,焕发出新的增长活力。对跨境品牌而言,这或许是一条通向“欧洲第二增长曲线”的黄金赛道。

一、市场规模与增长动能

欧洲在全球电商格局中占有重要地位。据欧洲电商市场报告显示,2023 年欧洲零售电商市场规模约为 6319 亿美元,未来复合年增长率预计能达到约 9.31%,到 2027 年有望突破 9023 亿美元,这一增速在成熟市场中堪称亮眼。

另一份权威数据指出,到2025 年底欧洲电商规模预计将达到约 6800 亿美元,在 2030 年有望上升至 1.02 万亿美元,年均增长率约为 8.36%。如果这一趋势能够持续,那么未来几年欧洲将成为全球电商增长最具潜力的市场之一。

数据来源:欧洲电子商务发展市场趋势与消费者行为

该趋势背后有多重驱动因素:一是居民互联网与智能手机普及率持续提升;二是消费者线上购物习惯不断加深;三是跨境电商政策与物流体系逐渐完善;四是数字支付方式不断创新。另外,本地化平台与国际大牌均在欧洲市场积极布局,这些因素共同催生了欧洲电商“第二春”。

二、品类、支付、终端与区域差异

在欧洲电商市场内部,不同品类、支付方式、终端设备和地区都有各自差异和成长潜力。

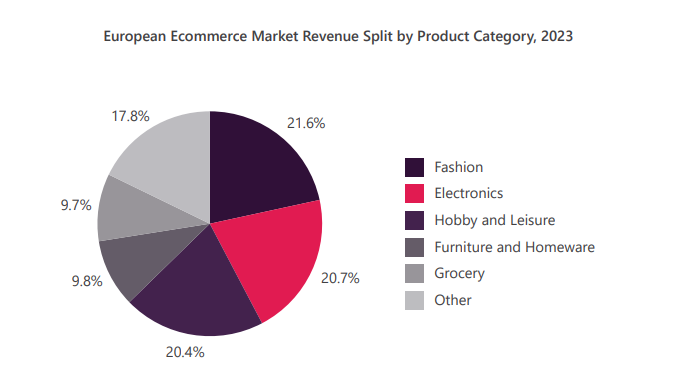

品类差异:时尚与服饰在欧洲线上零售中始终占据重要比重,约占总销售额的 25% 左右。同时,由于消费者对健康、绿色产品的关注度上升,食品饮料、生鲜品类线上渗透率正在加速。

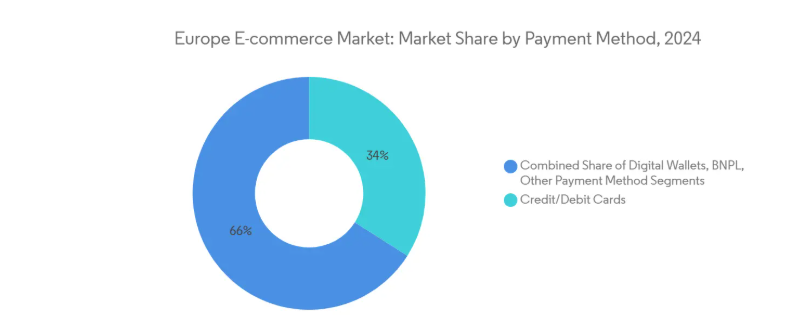

支付方式:信用卡和借记卡仍是欧洲主要支付方式,但分期付款、先买后付(BNPL)及数字支付等模式正快速兴起。此外,在荷兰、德国等国家,当地特色支付方式(如 iDEAL、Sofort)仍有其固定用户基础,在跨境支付时需要特别适配。

数据来源:Modor Intelligence

终端设备:越来越多的欧洲消费者倾向于通过移动设备下单。同时,智能电视、语音助手等“连接设备”正成为新的潜力场景,预计将催生更多创新购物方式。

区域差异:欧洲各地区发展水平差异显著。西欧国家(如英国、德国、法国)电商成熟度较高,而东欧市场则展现出更强的增长潜力。以英国为例,其电子商务渗透率一度接近 97%,而像意大利、葡萄牙等国家的线上渗透率则有较大上升空间。

总之,欧洲电商市场虽大体成熟,但仍有结构性红利可期,而要赢得这一市场,不仅要选择对的国家,还要做对品类、支付与物流本地化。

三、消费习惯与跨境消费逻辑

欧洲消费者对跨境电商的接受度逐年提高,这一趋势为跨境品牌提供了更多机会。然而,与其他市场相比,欧洲消费者在购物习惯、售后观念等方面也有所不同。

首先,欧洲消费者对品牌的品质、服务与售后保障极为敏感。一个国际品牌若想在欧洲树立口碑,必须在物流、清关、退换货政策和客服响应等环节做到本地标准。

2023年欧洲电商市场产品品类收入占比(数据来源:欧洲电子商务发展市场趋势与消费者行为)

再者,物流、税费与配送体验是欧洲消费者跨境购买决策的重要因素。若跨境卖家无法提供合理运费、透明的关税政策与可靠的配送体验,用户往往会在结账阶段流失。

最后,在欧美文化语境中,消费者更倾向通过内容测评、达人推荐、用户评价及社区讨论进行购买决策。换句话说,品牌在欧洲市场做营销,往往需要更多“信任建立”的内容和社交传播助力。

四、欧洲电商战略建议

面对这一正在加速开放与升级的欧洲电商市场,跨境品牌要制定的战略必须体现差异化与本地化。以下几点至关重要。

第一,市场选择与分阶段布局。可从英国、德国、法国这些成熟市场切入,积累经验再往南欧、东欧市场扩展。

第二,本地化运营能力。支付方式、物流选择、客服语言、退换货机制,以及营销内容本地化不可忽视。用户对“本土感”的信任是跨境品牌的壁垒之一。

第三,内容营销与达人协作。在欧洲,高品质内容与红人推广在建立信任中仍扮演重要角色。品牌应结合本地达人和创作者开展测评、种草式内容,再在关键节点利用带货合作加速转化。

欧洲电商正从成熟阶段迈向“高质量升级与多元扩张”新时期,其“黄金时代”正加速到来。对于跨境品牌而言,这既是巨大的机会,也是挑战重重的赛道。深入理解欧洲消费者习惯、支付体系与物流规则,并精准布局红人营销,将成为品牌赢得这一市场的关键。