出品:山西晚报·刻度财经

1月16日,国家金融监督管理总局宜宾监管分局发布了对于和谐健康保险的罚单。

1月16日,国家金融监督管理总局宜宾监管分局发布了对于和谐健康保险的罚单,而2025年间监管部门因编制虚假财务资料、虚挂中介业务、内控管理不严等问题,对该公司及相关责任人的累计罚单金额已超百万元。

如今的和谐健康保险,正陷入规模增长与经营乱象并存的矛盾中。

一方面,公司的保费收入和资产规模持续增长,营业收入在2024年达到753.25亿元,资产总额也增至4520.50亿元。

另一方面,公司自2017年起已连续8年未按规定披露年报及偿付能力报告,财务透明度不足。福佳集团控股后管理层频繁变动,核心岗位长期由临时负责人履职,治理架构失衡问题突出。

更关键的是,其业务偏离健康险本源,保障型产品占比极低,大量业务是包装成“护理险”的理财型产品,形成“高保费、低保付”的畸形模式,进一步引发市场对其真实经营状况、风险管理能力及可持续发展性的广泛质疑。

01

多地分支机构屡遭处罚

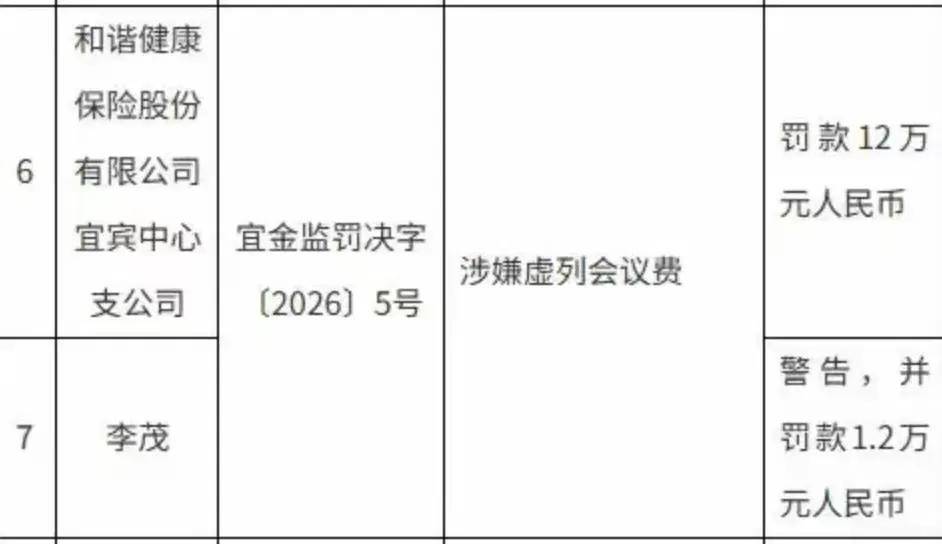

1月16日,国家金融监督管理总局宜宾监管分局行政处罚信息公开表显示,和谐健康宜宾中心支公司因虚列会议费,被国家金融监督管理总局宜宾监管分局罚款12万元人民币;李茂因此被警告,并罚款1.2万元人民币。

图源:宜宾监管分局

2025年,和谐健康保险多家分支机构因多项违规行为被处以罚款。

图源:四川监管局

11月12日,四川监管局披露称,和谐健康保险乐山中心支公司因“编制虚假财务资料”,被乐山金融监管分局罚款10万元。同时,两位时任负责人徐明翔、徐威均被警告并罚款1万元、1.5万元。

仅2025年6-12月间,公司因“编制虚假材料”“虚挂中介业务”等问题密集被罚,机构累计罚款93万元,叠加相关责任人罚款,累计超百万,这暴露了其在庞大资产规模下存在的内控漏洞和系统性风险。

具体而言,10月份,辽宁监管局披露的行政处罚显示,和谐健康保险营口中心支公司因“给予投保人保险合同约定以外的利益、编制虚假财务报表、内控管理不严”三项违规行为,营口金融监管分局对其警告并罚款23万元。在“双罚制”原则下,时任该支公司副总经理谢英财被警告并罚款3万元。

8月份,和谐健康保险金华中心支公司因“编制或者提供虚假报告、报表、文件、资料”,金华金融监管分局对其罚款10万元,并对相关负责人张长锋警告并罚款1万元。

7月份,和谐健康保险浙江分公司亦因“编制或者提供虚假的报告、报表、文件、资料”,被国家金融监督管理总局浙江监管局罚款35万元。同时,时任该分公司银邮部经理冯骏被警告并罚款4万元。

6月份,和谐健康保险温州中心支公司存在“虚挂保险中介业务套取费用”,被温州金融监管分局罚款15万元;同时对时任相关负责人张红警告并罚款5万元。

多地监管局接连出手,累计对和谐健康保险及相关责任人开出超百万罚单。高频次、同类型的违规行为,暴露出其在财务管理、内控机制与合规文化上的系统性短板。

02

福佳控股后,管理层频繁变动引发治理困境

和谐健康保险频繁出现合规问题的背后,离不开股权变迁下管理层频繁变动而带来的治理架构失衡。

和谐健康保险成立于2006年,是原保监会批准开业的首批专业健康险公司之一。

2020年3月,银保监会批准福佳集团受让和谐健康51%股份,公司控股股东正式变更为福佳集团,实际控制人王义政通过福佳集团实现对该公司的控股。

王义政是消防兵出身,于1996年下海经商,率先创办消防工程公司,因为对行业有精准把握和过硬的工程质量,迅速在当地市场占据一席之地。

虽然王义政作为福佳集团董事长是和谐健康实际控制人,但始终未获得监管部门核准的董事长任职资格,这一“管理真空”持续约2年,一直到2022年,随着银保监会对赵建新任职资格的批复,和谐健康保险才迎来正式董事长。

但管理层的变动并未就此停息,2023年后核心岗位人员流动愈发频繁。

2023年10月,在总经理沈喆颋因个人原因辞职后,公司聘任管斌担任临时负责人,并且对管斌的临时聘任状态持续至今。

2024年,和谐健康保险总精算师徐强、财务负责人张焱也相继离职,公司分别聘任尹吉生、张晓敏接任临时负责人。

值得一提的是,继任者的资质与岗位需求有较大差距。

尹吉生的履历中虽有阳光保险、英大泰和人寿的从业经历,却非精算师出身;张晓敏前任职单位为会计师事务所,缺乏保险行业财务管控经验。

专业能力与岗位需求的不匹配,进一步加剧了公司经营管理的隐患。

在管理层频繁变动的同时,和谐健康在资本市场的操作与工商信息中的异常数据,也引发市场广泛关注。

据悉,截至目前,和谐健康是七家上市公司的前十大股东,其中包括金融街、三峡能源、金风科技、中兴通讯、光威复材等。

自2025年以来,公司对万达信息、金风科技、光威复材三家公司股份进行连续减持。

其中,2025年一季度,和谐健康减持了12.6万股光威复材股份,2025年对金风科技多次减持后持股比例下降至5%以下。公司对于这些减持行为均表示“出于经营需要”。

天眼查显示,和谐健康保险总公司2022年显示的参保人数仅为1人,而近两年的公开信息中更一度呈现无人参保的状态。作为一家总资产超4500亿元、拥有十几家省级分公司的全国性保险机构,这一数据与公司规模脱节,侧面印证了内部管理的松散与不规范。

03

“消失”八年的财报

和谐健康最受诟病的问题,是长达八年的财务信息不透明,以及与健康险本质背离的业务模式。

自2017年4月披露2016年财报及2017年一季度偿付能力报告后,和谐健康便暂停了常规信息披露,至今已持续8年。

2020年福佳集团入主后,公司获得了2020年3月至2023年4月30日的三年偿付能力豁免期,期间无需披露核心监管指标;但豁免期结束后,公司仍以“确保信息披露完整性与准确性”“审慎原则”为由拖延披露。

不过,公司并非完全“静默”,其官网显示,2022年、2023年、2024年分别披露了对应年度的企业社会责任报告,其中包含部分财务数据。

图源:2024年企业社会责任报告

具体而言,企业社会责任报告显示,公司2024年营业收入达753.25亿元,原保费收入为641.16亿元,总资产增长至4520.50亿元。与2023年披露的营业收入578.22亿元,原保费收入460.50亿元,总资产4199.68亿元相比,规模及指标均呈现增长的态势。

但光鲜数据背后,是业务结构的失衡。2022年和2023年和谐健康新单规模保费分别达748.2亿元和507.1亿元,但同期全年赔付金额仅4.4亿元和7.2亿元,远低于同业健康险公司赔付水平。

这种“高保费、低保付”的模式既违背健康险“保障民生”的定位,也让和谐健康陷入规模虚增的风险陷阱。

据财联社报道,公司面向重疾、医疗等需求的保障型产品占比极低,大量业务是包装成“护理险”名义的理财型保险。这类产品虽能快速拉动保费规模,却缺乏实质健康保障功能,且退保风险高企。

2022年社会责任报告显示,其2022年期交新单占比仅20.52%,其余近80%均为趸交理财类产品。

在保险行业回归保障本源的监管导向下,和谐健康保险面临着转型升级的紧迫压力。公司如何平衡规模增长与风险控制,如何在追求商业利益的同时履行社会责任,如何构建透明、规范、专业的治理体系,将成为决定其未来发展走向的关键因素。

免责声明:本文内容是基于相关企业的法定信息披露义务,以其公开发布的信息(包括但不限于业绩快报、定期公告、法定披露文件及指定渠道发布的公开资料)为主要研究依据的独立分析。刻度财经致力于确保分析内容的客观性与中立性,但不保证所载信息的绝对准确性与完整性,亦不保证其持续更新。本文所涉及的观点或结论仅供信息参考之用,不构成任何投资决策依据,刻度财经不对任何人因使用本文内容而产生的直接或间接损失承担任何责任。

来 源:刻度财经