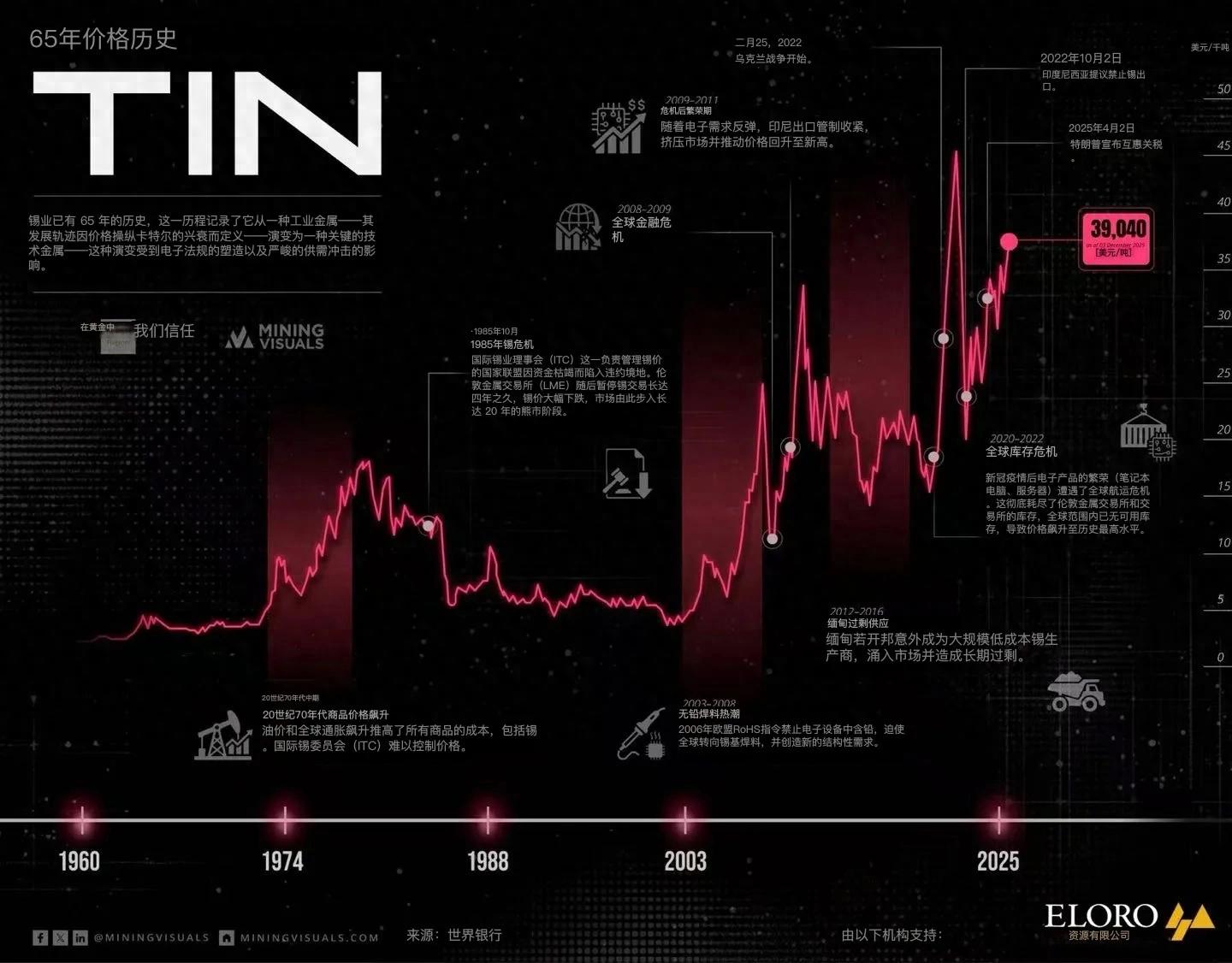

如下图所示,锡价的历程充满剧烈波动,其背后并非单一因素,而是投机危机、卡特尔崩盘、技术法规以及反复出现的供给冲击共同交织的结果。以下是对1960年至2025年锡价关键节点的深入解读。

第一部分:卡特尔与危机时代(1960—2002年)

这一阶段的锡价特征是生产国试图通过集体行动控制价格,但最终彻底失败。

20世纪70年代中期:1970年代大宗商品繁荣

在石油价格暴涨与全球通胀的推动下,锡价首次出现显著上涨。当时的市场结构以国际锡理事会(International Tin Council,简称ITC)为核心。该组织由主要生产国与消费国组成,通过建立缓冲库存(价格低时买入、高时卖出)来稳定市场。

1985年:锡危机(Tin Crisis)

ITC人为维持高价的努力以惨败告终。多年来,ITC持续大量买入锡以托住价格底线,至1985年10月资金链断裂,无法偿还债务,留下巨量无法变现的缓冲库存。伦敦金属交易所(LME)随即将锡交易暂停近四年(直至1989年),锡价随之崩盘。此事件标志着人为支撑的市场结构终结,从根本上改变了锡的交易模式。

第二部分:电子时代(2003年至今)

ITC崩溃后的低迷期结束后,全球电子产业崛起与环保法规共同将锡的市场属性永久性改变。

2003—2008年:无铅焊料繁荣

21世纪首次大牛市并非源于传统需求周期,而是市场结构性的永久变革。核心催化剂是欧盟2006年生效的《限制有害物质指令》(RoHS指令)。

该指令禁止电子产品中使用包括铅在内的多种有害物质。长期依赖锡铅焊料(典型含锡63%)的全球电子行业被迫全面转向无铅焊料,而无铅焊料的锡含量通常高达95%—99%。

这一旨在防止有毒电子垃圾、保护人类健康的法规,意外为锡创造了巨大的、永久性的新增需求底线,使锡价从此与整个电子产业的未来增长深度绑定。

2008—2011年:危机、崩盘与反弹

2008—2009年全球金融危机:经济停摆导致消费电子与汽车需求骤降,锡价大幅回落。

2009—2011年危机后反弹:各国大规模刺激政策推动电子需求强劲复苏,同时印尼开始收紧锡出口法规,供给端首次出现明显焦虑,锡价创下新一轮历史高点。

2012—2016年:缅甸过剩(Myanmar Surplus)

市场对供给担忧被缅甸佤邦突然涌现的大量低成本锡矿彻底逆转。“缅甸过剩”迅速淹没市场需求,终结2011年后的牛市,将市场拖入长达数年的熊市。

2020—2022年:“完美风暴”与历史最高价

2020年起成为锡价史上最剧烈的波动期,可称为“全球库存危机”。

“居家办公”带动笔记本电脑、服务器等电子产品需求激增;

与此同时,疫情导致航运链断裂、精炼厂停产,供给端出现极端短缺。

供需失衡推动价格呈抛物线式上涨,最终于2022年2月25日(恰逢俄乌冲突爆发)触及50,000美元/吨的历史最高纪录。

2022—2025年:新的地缘政治波动期

2022年因央行激进加息及疫情后电子热潮退却,锡价大幅回落。然而,市场现已进入高度地缘敏感阶段:

2022年10月2日:印尼提出锡出口禁令草案,资源民族主义威胁凸显市场供给脆弱性,并为价格建立了新的底部支撑。

2025年4月2日:多国互征报复性关税公布,向全球电子供应链注入巨大不确定性与通胀压力,引发最新一轮价格急涨。

锡的故事已不再仅仅是传统工业需求,而是技术进步、绿色能源(光伏板、动力电池)与人工智能三者交汇的产物,同时又高度依赖一条新近变得异常脆弱的全球供应链。