(图片来源:SK海力士官网)

你是否在为AI军备竞赛中HBM的高昂成本和供应紧缺而焦虑?你是否在纠结存储巨头们的技术路线差异将如何影响你的投资或采购决策?

现状拆解:HBM4订单分配与价格狂飙当前,全球存储行业正经历由AI驱动的结构性变革,高带宽内存(HBM)已从利基市场跃升为兵家必争之地。HBM4作为下一代AI算力存储的核心,其订单分配情况直接预示着未来数年存储巨头的市场地位。

HBM4订单分配:SK海力士暂时领跑

根据TrendForce和多家券商的最新数据,在英伟达(NVIDIA)下一代AI平台Vera Rubin的HBM4供应争夺战中,SK海力士再次展现出其在HBM领域的先发优势和高良率壁垒。

SK海力士凭借其在HBM3/HBM3E时代积累的稳定供货能力和高良率,赢得了英伟达的信任,拿下了近三分之二的HBM4订单,远超此前市场预期的50% 。这不仅巩固了SK海力士在AI存储领域的霸主地位,也使其在2025年首次在年度利润上超越了三星电子 。

价格狂飙:HBM成为存储行业的“印钞机”

HBM的稀缺性使其成为存储行业的“印钞机”。当前HBM3E的价格已远超传统DRAM,而即将量产的HBM4价格更是令人咋舌。

·HBM4价格预期:12层堆叠的HBM4产品预计价格将超过600美元。

·DRAM价格联动:受HBM产能挤占和AI需求拉动,服务器DRAM价格在2026年第一季度预计将同比暴涨60%至70%。

关键现象:尽管SK海力士在HBM3E时代的产品定价高出三星约30%,但在HBM4的谈判中,三星成功争取到了与SK海力士的价格平价。这表明三星在HBM4的技术和市场地位上已具备与SK海力士正面竞争的实力,存储巨头之间的“火药味”已从技术蔓延至价格战。

02核心原因:技术壁垒与供应链博弈导致HBM4订单分配呈现“SK海力士大头,三星紧追不舍”局面的核心原因,可以归结为需求端的爆发、供给端的良率壁垒以及技术端的路线选择。

需求端:AI算力对“带宽”的无止境渴求

AI大模型和算力中心的爆发是HBM需求激增的根本动力。新一代AI芯片,如英伟达的Rubin和AMD的Instinct系列,对内存带宽的要求呈指数级增长。HBM4的带宽将超过2 TB/s,容量可达48GB,是满足未来万亿参数模型训练和推理的“刚需” 。

·数据支撑:Goldman Sachs预测,2026年GPU对HBM的需求将同比增长23%,而ASIC(专用集成电路)对HBM的需求将激增80%,AI将消耗全球20%的DRAM晶圆产能 。

供给端:良率是核心壁垒,先进封装是瓶颈

HBM的制造难度极高,涉及DRAM晶圆制造、TSV(硅通孔)技术、微凸点(Micro Bump)连接和最终的堆叠封装。TSV可以理解为在芯片上打通的“垂直电梯”,实现上下层芯片的高速连接。其中,良率是决定订单分配的核心因素。

·SK海力士的良率优势:SK海力士在HBM3/HBM3E时代通过稳定的量产良率赢得了英伟达的长期信任,这种信任壁垒是其在HBM4初期订单中占据优势的关键 。

·先进封装瓶颈:HBM的集成需要依赖CoWoS等2.5D/3D先进封装技术。CoWoS(Chip-on-Wafer-on-Substrate)可以通俗理解为给AI芯片搭建一个“超级底座”,让GPU和HBM等芯片紧密地并排或堆叠在一起。目前全球先进封装产能依然紧缺,这限制了HBM的最终出货量,也使得拥有稳定封装能力的厂商更具竞争力。

技术端:三星的“弯道超车”策略

面对SK海力士的先发优势,三星采取了激进的“全产业链”技术整合策略,试图在HBM4时代实现“弯道超车”。

·DRAM工艺领先:三星计划在HBM4上采用第六代(1c)10nm级DRAM工艺,这比竞争对手领先一代,旨在实现更高的容量和性能 。

·代工整合优势:三星利用其强大的晶圆代工(Foundry)能力,将HBM4的逻辑核心(Logic Die)采用4nm先进制程制造,实现更复杂的控制功能和更高的集成度 。这种“存储+代工”的垂直整合能力是三星独有的,也是其未来最大的竞争筹码。

03行业影响——重塑产业链与国产替代加速三星与SK海力士的HBM4竞赛,不仅是两家巨头之间的较量,更是对全球存储产业链的一次深刻重塑,其影响传导至每一个市场主体。

对头部厂商:盈利与技术双重压力

·盈利提升:HBM的高毛利率是巨头们利润增长的核心引擎。SK海力士在2025年利润超越三星,正是得益于HBM的成功。

·技术迭代压力:HBM4将引入混合键合(Hybrid Bonding)等更先进的堆叠技术,取代传统的微凸点连接,以实现更高的堆叠层数(16层)和更小的间距。谁能率先掌握并实现混合键合的量产,谁就能在HBM4E甚至HBM5时代占据绝对优势。

对投资者/企业决策者:布局上游与国产主线

对于关注存储行业的投资者和企业决策者而言,HBM4竞赛带来的启示是:存储不再是周期性行业,而是AI时代的算力底座。

·投资机会:重点关注HBM产业链的上游环节。由于HBM制造对设备和材料要求极高,且先进封装产能紧缺,国产替代和设备升级是确定的投资主线 。

·采购决策:尽管国际巨头在HBM4上竞争激烈,但供应链安全和成本控制仍是国内企业的核心考量。企业决策者应将目光投向国产HBM封测厂商,以降低对单一国际供应链的依赖。

对整个产业链:国产替代进程加速

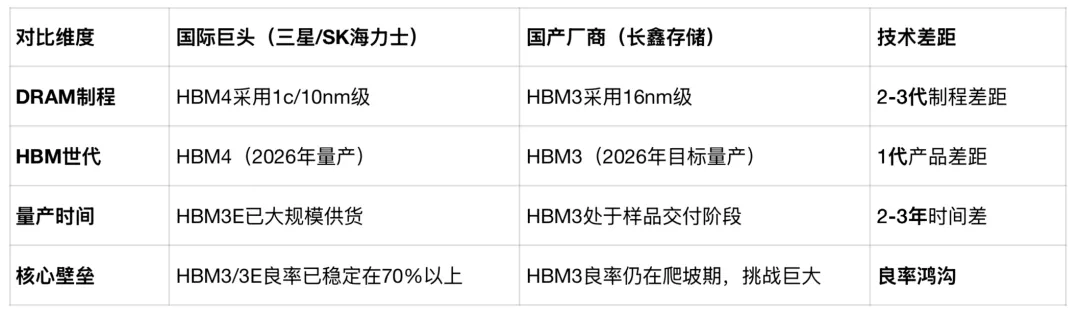

HBM的先进封装需求,为中国本土产业链提供了“弯道超车”的机会。然而,必须清醒地认识到,国产HBM与国际巨头之间仍存在显著的技术代差和良率鸿沟。

国产HBM的挑战与差距量化

国产厂商目前正处于从HBM2e向HBM3的过渡期,而国际巨头已在HBM4上展开激烈竞争。这种差距主要体现在DRAM晶圆的先进制程和高层数堆叠的良率控制上。国产厂商的突破,更多集中在相对成熟的先进封测(OSAT)环节,如长电科技、通富微电等,这为国内AI芯片提供了宝贵的本土供应链支持。

未来3年,HBM4的核心趋势是:技术路线的融合与国产化进程的加速。

确定性趋势:混合键合将成为主流

技术演进:HBM4将是传统微凸点(Micro Bump)技术向混合键合(Hybrid Bonding)过渡的关键一代。混合键合可以理解为一种“芯片胶水”,它不再依赖微小的焊球连接,而是直接将上下两层芯片的金属表面紧密地“粘”在一起,实现更小的键合间距(<10μm),从而支持更高的堆叠层数(16层以上)和更快的信号传输。

依据:三星和SK海力士均已将混合键合技术列为HBM4E/HBM5的重点研发方向。谁能率先解决混合键合的良率和成本问题,谁就能在下一代AI芯片的订单中占据优势。

布局机会:聚焦“封测+设备”

国产封测:重点布局长电科技、通富微电等在2.5D/3D先进封装领域有实际HBM配套能力的企业。HBM的封装环节技术壁垒高,且是国内产业链相对成熟的环节,国产替代确定性强。

上游设备:关注中微公司等在TSV刻蚀、深硅通孔等HBM关键工艺设备上取得突破的国产厂商。

风险提示:技术路线迭代与价格回调风险

技术路线迭代风险:HBM4到HBM5的过渡期,混合键合技术可能带来颠覆性变化,传统技术路径的投资可能面临淘汰风险。

价格回调风险:随着HBM产能的逐步释放,以及三星和SK海力士的激烈竞争,HBM价格在2026年下半年或2027年可能面临双位数回调的风险 。

05结语存储不再是配角,而是AI时代的算力底座。HBM4竞赛是存储巨头们争夺AI时代话语权的终极战役,而国产替代才是中国存储产业真正的核心主线。

给企业决策者的一条核心建议——在确保HBM4供应的同时,将供应链布局向国产HBM封测和设备厂商倾斜,以实现长期成本控制和供应链安全。

你认为三星和SK海力士,谁能最终拿下英伟达70%的HBM4订单?说说你的理由。

欢迎在评论区留言交流,并转发文章给身边关注 AI 存储、半导体赛道的朋友,一起见证高端存储的巨头对决。

关于GMIF创新观察

GMIF创新观察,是 GMIF 创新峰会的内容与传播平台。我们以媒体与研究的方式记录行业趋势,以市场化办会方式提升峰会体验与专业度,持续赋能服务产业伙伴,为行业提供深度、客观的洞见与观察。

撰文 | 微光

数据校对 | 微光

配图/排版 | Through

审 核 | Carina、Alan