近日,何帆律师团队成功代理了一起因投保人未披露多年前甲状腺结节病史,被保险公司以“未如实告知” 为由拒赔的重大疾病保险理赔纠纷。本案核心诉求不仅是追回本次急性心肌梗死对应的重疾保险金,更在于打破保险公司的格式化拒赔逻辑,维护保险合同的实质保障功能,当事人找到我们后,我们深入梳理投保流程、健康告知条款及理赔沟通细节,精准锁定案件关键争议点并提出核心抗辩观点,最终在法院主持下达成调解,助力当事人全额获赔。

案情介绍

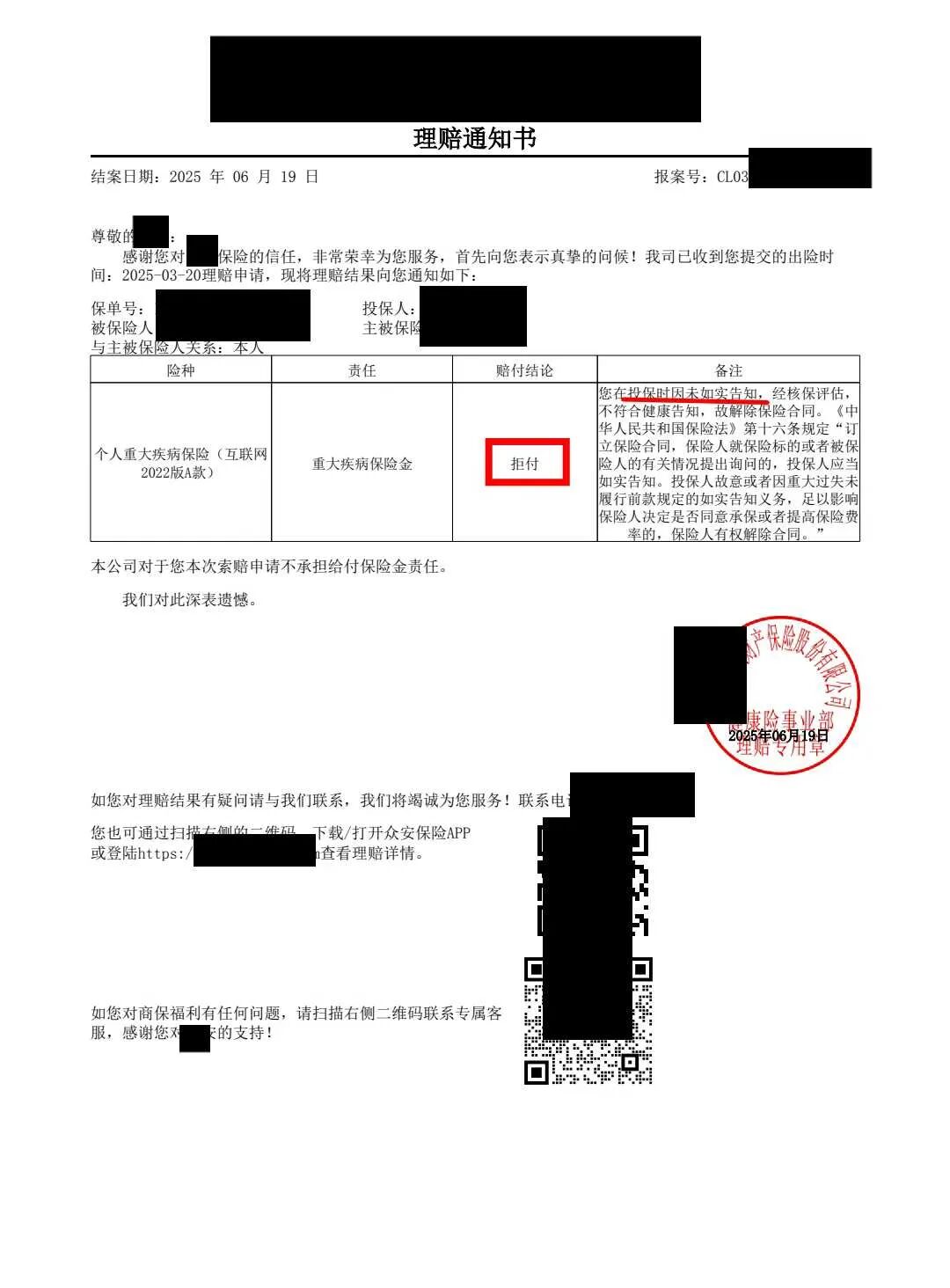

2023年1月,投保人刘女士(化名)为自己投保某保险公司“个人重大疾病保险(互联网2022版A款)”,保险期间自2023年1月至2033年1月,保障范围包括重大疾病保险金。2025年3月20日,刘女士因“急性心肌梗死”入院治疗,出院后向保险公司提交理赔申请。

2025年6月19日,保险公司出具《理赔通知书》,以“投保时未如实告知健康状况,不符合健康告知要求”为由,依据《保险法》第十六条解除保险合同并拒赔,主张刘女士在投保时未披露“三年前体检发现的甲状腺结节”,属于“故意或重大过失未履行如实告知义务”。

保险公司拒赔理由

保险公司主张,根据《保险法》第十六条,投保人刘女士在投保时未如实告知“甲状腺结节”病史,该事项“足以影响保险人决定是否承保或提高保险费率”,故有权解除合同并拒付保险金。

陈伟律师代理观点

针对保险公司拒赔理由,陈伟律师结合案件事实与法律规定,提出以下核心代理意见:

一、投保人告知义务限于保险人“明确询问范围”,保险公司未就“甲状腺结节”进行具体询问

根据《最高人民法院关于适用若干问题的解释(二)(2020修正)》第六条规定:“投保人的告知义务限于保险人询问的范围和内容。当事人对询问范围及内容有争议的,保险人负举证责任。”

本案中,保险公司提供的《投保单》健康告知栏仅以“是否有结节或肿块”进行概括性询问,未明确列举“甲状腺结节”“乳腺结节”等具体部位或性质。刘女士投保时的体检报告显示其甲状腺结节为“良性、直径<1cm、无需治疗”,属于医学上低风险事项,且保险公司未就此细节进一步询问,故刘女士无主动告知义务。

二、未告知事项与保险事故无因果关系,不构成拒赔合法理由

即使认定刘女士存在未告知行为,其本次出险的“急性心肌梗死”与未告知的“甲状腺结节”之间无任何医学或事实关联。根据保险法“近因原则”,保险公司仅能就“未告知事项直接导致保险事故”拒赔,而甲状腺结节属于内分泌系统疾病,与心血管疾病无因果关系,该未告知事项并未增加本次重疾风险。

案件结果

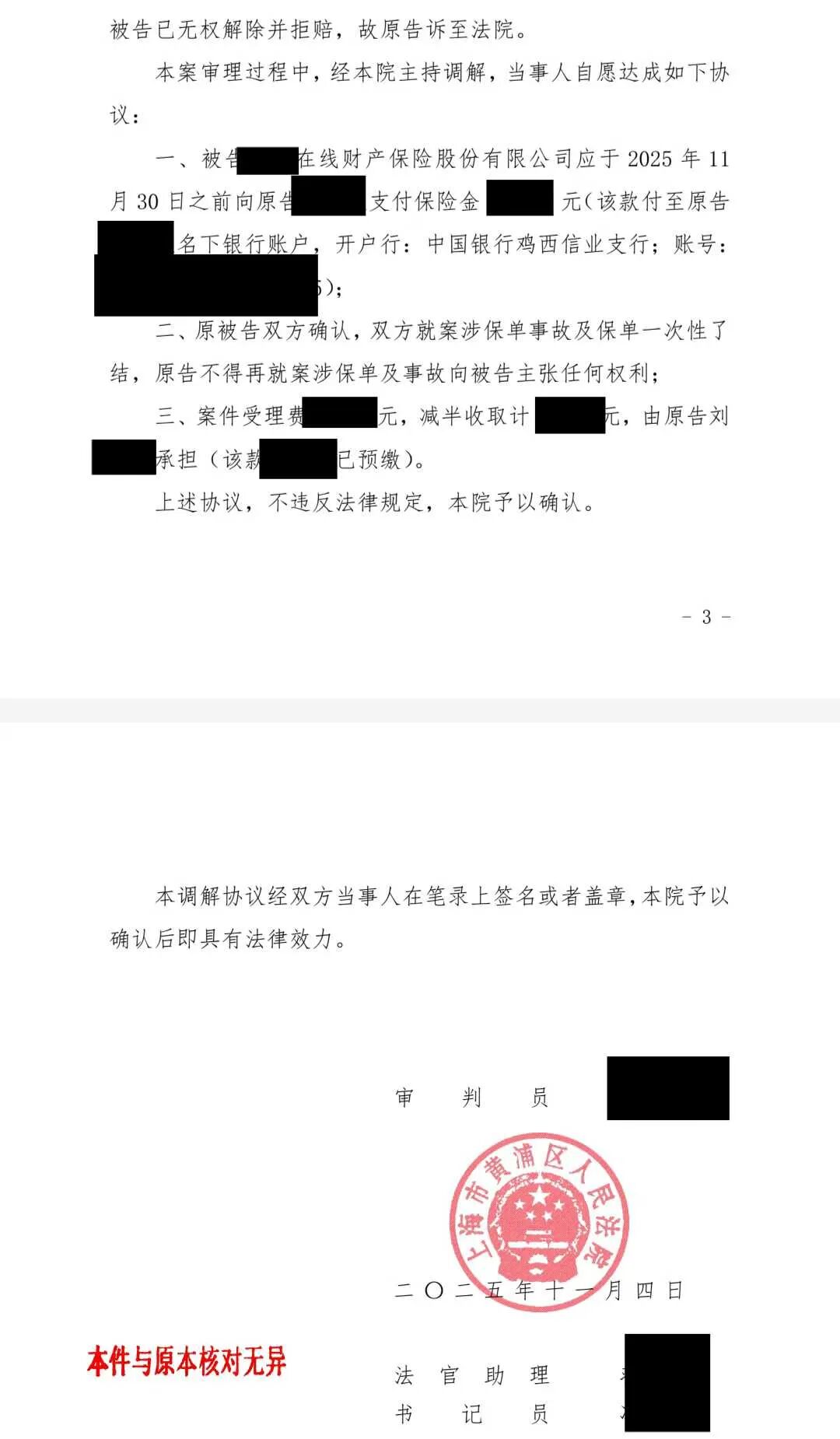

经上海市黄浦区人民法院主持调解,双方达成协议:

结语

本案是典型的保险公司以“概括性健康告知+非关联性病史”拒赔的案例。实践中,保险公司常利用投保人对医学术语的认知差异,以“未如实告知”为由规避理赔责任。何帆律师提示:

1. 如实告知≠无限告知:投保人仅需对保险公司“明确、具体的询问”如实回答,对概括性条款(如“是否有其他疾病”)无告知义务;

2. 因果关系是核心:未告知事项与保险事故必须存在直接关联,否则保险公司无权拒赔;

3. 及时维权:收到拒赔通知后,应通过法律途径审查保险公司解除权的合法性(如期限、依据),避免权益受损。