是不是明明央行征信干干净净,没有任何逾期,申请网贷、信用贷却次次被秒拒?

是不是别人贷款能轻松拿下几万额度、低息优惠,你却要么额度腰斩,要么利率高到离谱?

大概率不是你资质不行,而是贷款大数据评分拖了后腿!这个藏在征信背后的“隐形分数”,90%的人都不了解,却直接决定你能不能贷、贷多少、利息多高。今天一次性把所有干货讲透,从含义、影响到查询、避坑、提分,全程无废话、全是实操,看完再也不踩贷款坑,借钱少走弯路!

一、搞懂核心:到底什么是贷款大数据评分?

很多人以为只有央行征信才是贷款的唯一依据,其实大错特错!

贷款大数据评分,是央行征信之外的民间信用风险评估分,由百行征信、同盾、前海征信这类持牌风控机构整合多维度数据,计算出的0-100分制风险评分,专门用于线上网贷、消费贷、信用贷审批,和央行征信互补,更是各类小额信贷机构的核心审批依据。

你的所有借贷相关行为,都会被纳入评分考核:网贷申请记录、还款/逾期情况、多头借贷次数,甚至手机号使用时长、住址与工作稳定性、负债比例、司法失信记录,就连通讯录关联风险、水电缴费记录,都会直接影响分数高低。

通用评分标准,记牢心里有底:

✅≥60分:及格线,贷款基本审批通过,额度、利率均正常;

✅50-60分:风控收紧,额度大幅缩水、利率大概率上浮,部分平台直接拒贷;

✅<50分:高风险等级,99%的信贷产品都会秒拒,彻底关上借钱大门!

(注:不同机构阈值略有差异,此为行业通用标准)

二、重中之重:大数据评分,对贷款的4大直接影响,条条关乎你的钱包!

这个分数绝非摆设,每一分涨跌都和你的切身利益挂钩,这4个核心影响,一定要看清、记牢、重视!

✅ 影响1:直接敲定审批结果,过不过全看它

评分是信贷平台的第一道风控门槛,系统优先按分数筛选,不达标直接秒拒,连人工审核的机会都没有。哪怕你征信再好,只要大数据评分暴跌,网贷、消费贷都会对你彻底关上大门。

✅ 影响2:决定额度高低+利率贵贱,差距天壤之别

评分越高,平台对你的信任度越高,不仅能拿到更高贷款额度,还能享受低息优惠,甚至解锁银行优质信用贷福利;反之评分越低,额度直接腰斩,利率上浮20%-50%是常态,最后只能被迫申请高息小额贷,白白多花冤枉钱。

✅ 影响3:限制贷款产品选择,越低分越被动

高分人群可随意选纯信用贷、低息贷、大额贷,全程线上审批、秒批到账;低分人群会被所有信用贷拒之门外,只能退而求其次选抵押贷、担保贷,不仅申请条件严苛,还需繁琐线下流程,耗时又费力。

✅ 影响4:不同机构偏好不同,找对方向才不白跑

银行大额贷款(房贷、车贷、经营贷),以央行征信为主、大数据为辅,征信良好则大数据轻微瑕疵影响不大;但网贷、消费金融、小额信用贷,只看大数据评分,这是它们的核心审批依据,半分都不能马虎!

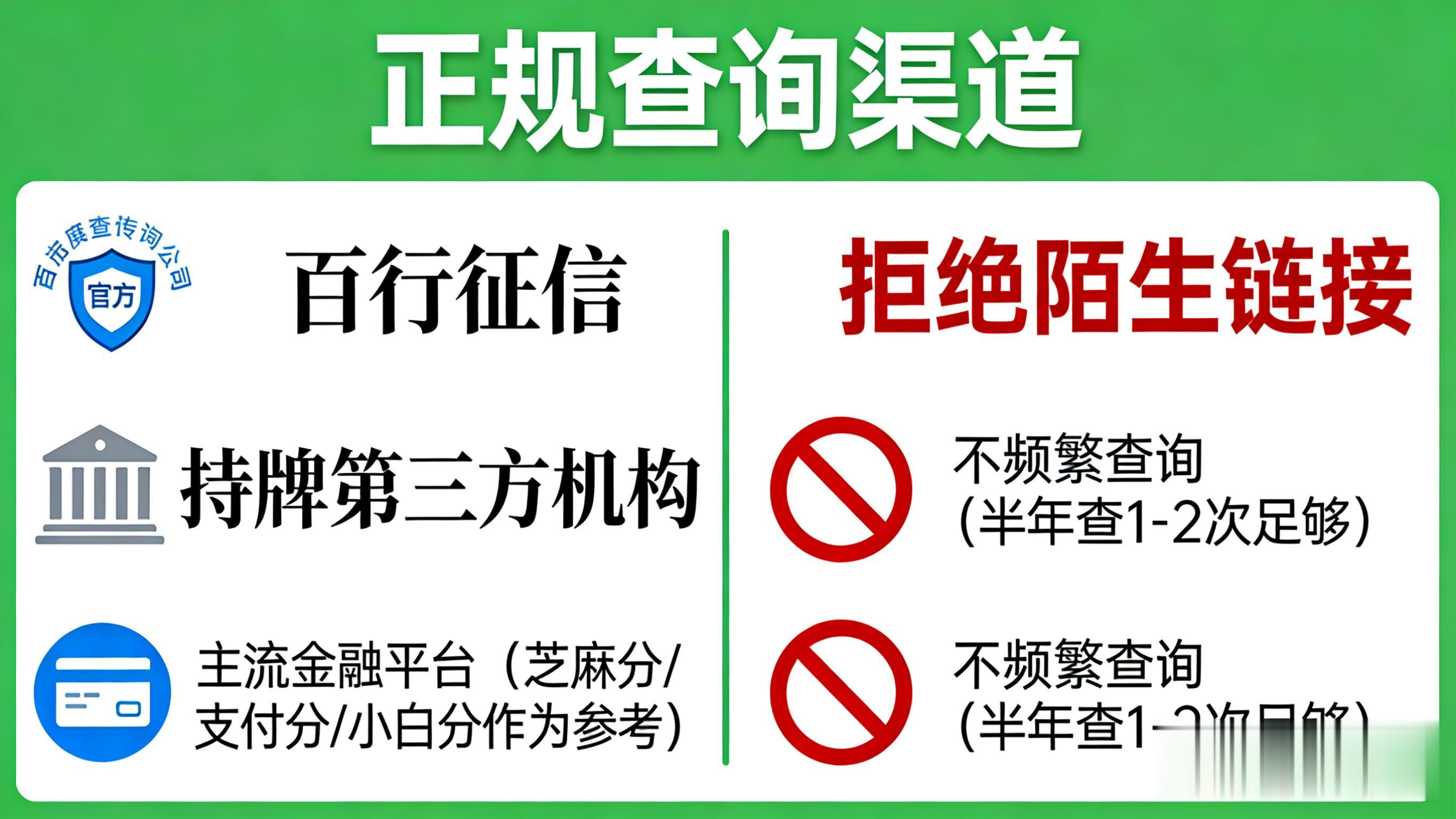

三、实操干货:4个正规渠道,安全查询大数据评分,零坑零套路!

想知道自己的分数到底多少,一定要走正规渠道,别乱点链接踩坑!这4个方法直接照着做,结果精准、操作靠谱,全程无套路!

✅ 渠道1【最权威首选】:百行征信

作为官方认可的持牌征信机构,百行征信覆盖全网所有网贷、消费贷数据,查询结果最精准、最全面。直接在官网或官方APP完成实名验证,按指引操作即可,仅需少量服务费,绝对靠谱无套路。

✅ 渠道2【合规保障】:持牌第三方征信机构

同盾、鹏元、前海征信这类正规机构,是信贷平台常用的评分数据源,在其官方平台实名后即可查询,数据真实有效,可作为百行征信的补充参考。

✅ 渠道3【便捷参考】:主流金融平台分数

支付宝芝麻分、微信支付分、京东金融小白分,虽不是纯贷款大数据分,但评分逻辑高度相似,可作为重要参考依据——芝麻分、支付分700分以上,贷款大数据评分大概率不会差。

✅ 重要提醒:2个查询红线,碰了必降分!

① 拒绝陌生链接、不知名APP查询,这类平台全是骗局,不仅查不到真实分数,还会泄露银行卡、验证码等个人信息,后患无穷;② 无需频繁查询,半年查1-2次足够,频繁查询会被标记“资金极度紧张”,直接拉低评分!

四、全网最全:7大避坑红线+5个提分技巧,守住分数,借钱不愁!

贷款大数据评分,养起来难、毁起来极易,很多人莫名被拒贷,都是踩坑不自知。这7条避坑红线,是保命级准则,碰一个就毁评分;5个提分技巧,实操性极强,新手也能轻松上手,见效超快,低分也能快速逆袭!

⚠️ 7条红线碰即毁分!这是贷款大数据的「致命禁忌」,坚决别碰!

❶ 严控「硬查询」:3个月内绝不频繁申贷、申卡,更不随便点网贷“测额度”“一键授信”链接,每点一次留一条查询记录,次数多了评分直接暴跌!

❷ 守住基础信息:全程用本人实名手机号、设备申请贷款,住址、工作信息尽量稳定,短时间频繁变更,会被标为“高风险人群”,评分断崖式下跌。

❸ 远离违规贷款:714高炮、砍头息、套路贷这类违规产品,坚决碰都不碰!一旦留下借贷记录,不仅评分暴跌,还可能卷入债务纠纷,留下终身负面记录。

❹ 规避关联风险:及时清理通讯录里的失信、逾期人员,不用他人手机号、银行卡附属账户申贷,避免被关联标记,无辜躺枪降分。

❺ 拒绝洗白骗局:凡是声称“付费洗白大数据评分”“花钱消除负面记录”的,全是骗子!大数据记录一旦生成无法人工篡改,一分钱都别花,避免二次被骗。

❻ 不搞以贷养贷:拆东墙补西墙只会让负债飙升、逾期风险陡增,评分一路下跌,最终陷入债务泥潭,彻底无法贷款。

❼ 保护信息授权:不随意授权贷款APP读取通讯录、定位、相册,过度授权会暴露更多风险点,平台直接压低评分,得不偿失。

5个提分妙招,低分也能快速逆袭,借钱不再被拒!

✅ 技巧1:结清小额高息贷,降低负债比例

优先还清额度小、利率高的网贷,将整体负债控制在月收入50%以内,负债一降,评分立刻回升,这是最快、最有效的提分方法。

✅ 技巧2:杜绝任何逾期,守住还款底线

所有贷款、信用卡,哪怕只欠几块钱也按时还款!晚还1天就会留下逾期记录,对大数据评分是致命打击,一旦逾期至少6个月才能慢慢恢复。

✅ 技巧3:稳定个人资质,提升平台信任度

保持手机号、工作、住址6个月以上不变,稳定的资质会让平台认定你“还款能力稳定、风险低”,评分自然稳步上涨。

✅ 技巧4:定期自查纠错,及时止损修正

查询报告后仔细核对信息,若发现身份被冒用、出现错误借贷/逾期记录,立即向平台或监管部门投诉维权,及时修正错误,避免负面记录持续留存。

✅ 技巧5:长期养分开路,锁定优质用户标签

6个月内不新增任何网贷申请,仅保留1-2个常用正规信贷产品并按时还款,平台会判定你为优质低风险用户,评分稳步上涨至75+,后续申贷更顺畅。

结语

贷款大数据评分,就是普通人借贷的「隐形通行证」,它不如征信那般被人熟知,却在关键时刻,直接决定你借钱的难易、额度的高低、利息的贵贱。

平时多用心维护,不盲目申贷、不逾期、不碰套路贷,守住自己的评分,才能在急需用钱时,顺利拿到低息、高额度的贷款,遇事不慌、不踩坑、不花冤枉钱。

这篇干货涵盖了贷款大数据评分的所有核心知识,建议点赞+收藏,以后申请贷款前翻出来对照,少走弯路、高效申贷!最后问问大家:你有没有遇到过征信良好却被贷款秒拒的情况?评论区聊聊,帮你分析原因~

#贷款知识 #大数据评分 #借钱避坑 #网贷攻略 #信用贷技巧 #个人征信 #民生干货