美国人花大量时间争论:10年后的中国,是超级大国还是陷入困局?

2025年9月,美国顶级智库CSS发布报告,结论是“外部强大,内部羸弱”——对外竞争力持续提升,国内却可能出现严重分化。

不管这份判断准不准,全世界都在关注中国未来,我们自己更该看清方向。

要预判未来,得先看懂当下:中国经济过去40年靠“生产+消费”两个轮子驱动,生产端靠农民工撑起世界工厂,消费端靠房地产提前兑现30年购买力,双轮转动让GDP一路飙升。

但现在这两个轮子都结构性“熄火”,根源是债务、人口、外部环境三座大山。

先看债务:过去20年地方政府靠卖地运转,土地出让金高峰期占部分地方财力一半以上,堪称“印钞机”。

2021年后房地产降温,开发商拿地意愿下降,这台印钞机转速放缓,叠加过往债务利息滚存,很多地方财政从大手笔搞基建变成精打细算过日子。

人口是长远难题:2023年出生人口仅902万,创历史新低;劳动年龄人口10年前就开始下降,总人口也进入负增长。

这意味着刚需购房者减少,过去20年城镇化从30%涨到65%的红利基本释放完毕,房价难再暴涨。

外部环境更是逆风:以前全球化顺境中,中国靠世界工厂出口赚钱;现在美国搞贸易壁垒、加关税,还在芯片等高端技术领域围堵,企业投资和百姓消费都变得更谨慎。

三座大山叠加,说明旧增长模式已经走到头,不是简单的周期波动,而是发展阶段的质变,寻找新路迫在眉睫。

有人问:消费起不来,为什么不直接发钱?

西方经济学家都这么建议,但我们没这么做——拉美国家靠印钞维持繁荣的前车之鉴摆在眼前,财富是生产出来的,不是印出来的。

我们选择的新路是:把经济发动机从“卖地”换成“先进制造业”。道理很直白:产业做强了,企业有税收、工人有工资,消费自然提振,还能解决卡脖子问题。

毕竟美国围堵的芯片、高端设备等核心技术,自己造不出来就永远受制于人。

如今地方政府的竞争逻辑变了:不比谁卖地多,比谁能招到优质制造企业、跑出新能源龙头、建成AI产业集群,从“卖地生财”转向“造物立国”。我们重点押注四个方向,每一个都对准短板:

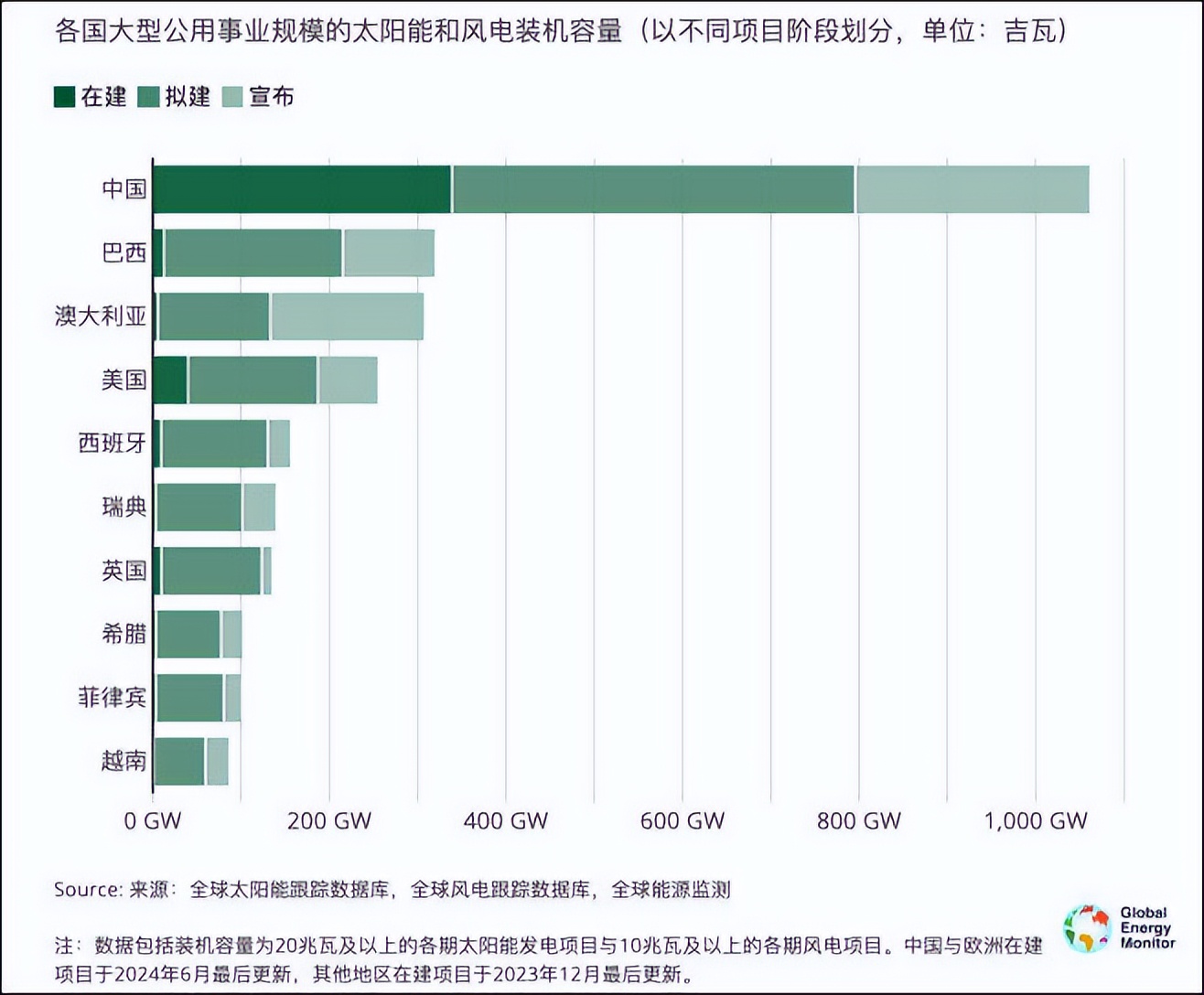

第一是新能源:中国石油70%靠进口,能源安全是悬了几十年的命门。

2024年新能源汽车渗透率已超40%,按这个势头,2035年保有量突破2亿辆,石油依赖度能降到30%左右,彻底补上这块软肋。

第二是养老与银发经济:60岁以上老人已近3亿,2035年将突破4亿,比美国总人口还多。

过去靠子女养老的模式难以为继,而这批老人是改革开放红利受益者,手握财富,有陪伴、医美保健、医疗养生三大需求,背后是三个万亿级市场。

第三是具身智能与机器人:年轻人不愿进工厂,劳动力缺口靠机器人填补。

按技术发展速度,5年内可能出现五六万块的家用机器人,包揽做饭、洗碗、照顾老人等工作,2035年或像智能手机一样普及。全球60%的机器人供应链在中国,我们不是追赶者,而是规则制定者。

第四是人工智能:智能驾驶、健康监测、机器人决策都离不开AI,它就像当年的电力,是产业升级的底层支撑。

中国在AI领域有四大优势:装机发电容量是美国2.6倍、电价便宜40%、工程师数量全球第一、数据规模全球第一,政府目标是2030年实现90%的AI渗透率,让AI成为基础设施。

这四个方向是一套组合拳:新能源保能源安全,养老经济应对老龄化,机器人补劳动力缺口,AI提升整体效率。

四短板齐补,中国经济才有机会换上新系统继续跑,这是现实倒逼的选择,也是唯一出路。

但这套组合拳落地后,未来十年大概率会出现“双速社会”:地区间,长三角、珠三角、成渝等高端制造扎堆的地方机会多、收入涨得快,转型慢的地区差距会拉大。

人群中,35岁在深圳做AI和在小城市做传统行业的人,收入可能差几倍——新产业对人才要求更高,岗位门槛也水涨船高。这或许就是美国人说的“内部羸弱”,整体实力变强,但不是所有人都能同步吃到红利。

到2035年,中国GDP大概率突破200万亿人民币(约30万亿美元),与美国差距进一步缩小;新能源汽车、光伏、5G、高铁保持绝对领先,AI芯片、生物医药实现追赶甚至局部反超,中国制造将从“廉价”变成“高端”的代名词。

美国人只看到了转型的阵痛和分化,却算漏了这片土地的韧性,每一次阵痛背后都藏着新机会:1998年国企改革有人下岗,也有人下海赶上入世红利;2008年金融危机有人倒闭,也有人逆势布局成行业龙头。

今天的产业变局同样如此,旧机会收窄,新能源、AI、高端制造、养老健康等新财富高地正在形成。

教员说“一万年太久,只争朝夕”,未来十年中国经济将经历深刻重塑。当年深圳还是小渔村时,没人想到它会成国际化大都市;当年马云在杭州创业时,没人想到阿里会成万亿巨头。

这片土地从不缺奇迹,缺的是看清方向的眼光和敢于押注的勇气。与其纠结10年后中国经济怎么样,不如问自己:10年后你会站在哪里?