解禁的股票分为大小非和限售股。持股小于5%的非流通股叫小非,持股大于5%的非流通股叫大非,承诺在一定的时期内不上市流通或在一定的时期内不完全上市流通的股称为限售股。股票市场有一句名言叫做:“解禁猛于虎!”虽然解禁只是一个时间窗口,但从解禁当日开始解禁股票流通上市交易,这将会对相应的股票引起重大的影响。骑牛看熊要让大家清楚地知道,大小非解禁的成本是1元,在解禁当日绝大多数的持有人会选择抛售套现,那么大小非解禁后股票出现大量的减持,将会直接导致股价出现明显的下行走势。

下面是明细表,相信这些数据对大家是有帮助的,解禁股的规避很大程度上可以避开在股市中“踩雷”的概率

通过上面的解禁数据统计,如果持有上述股票的投资者一定要警惕风险,而这些股票在之后走出拉升走势也要尽量避开参与,小心利空来袭一个大幅度低开,让自己的盈利变成泡影。

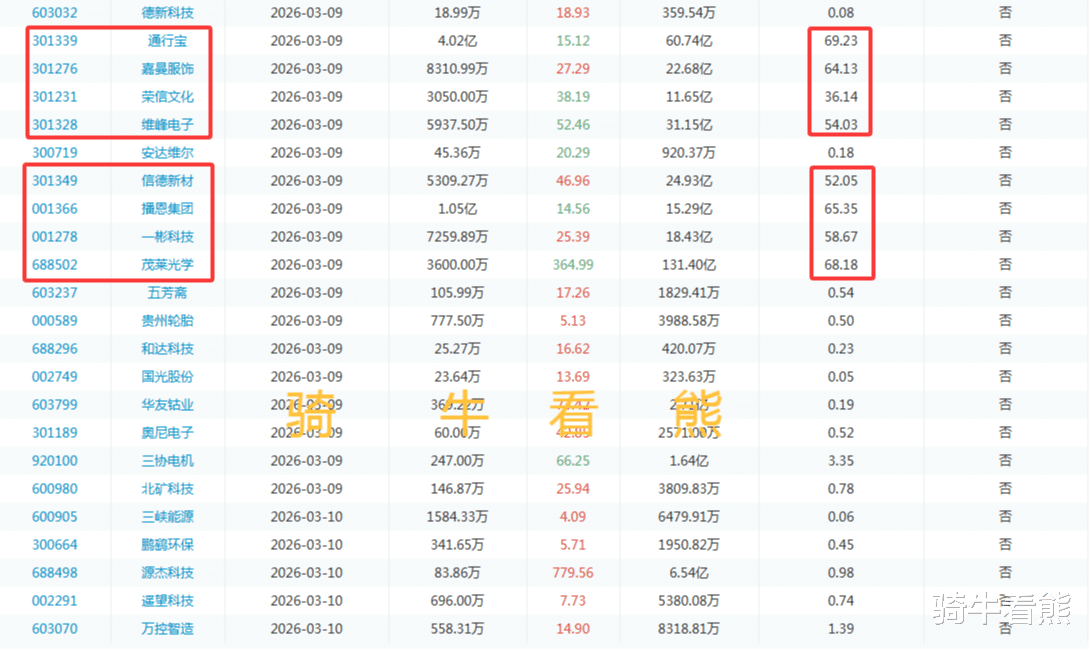

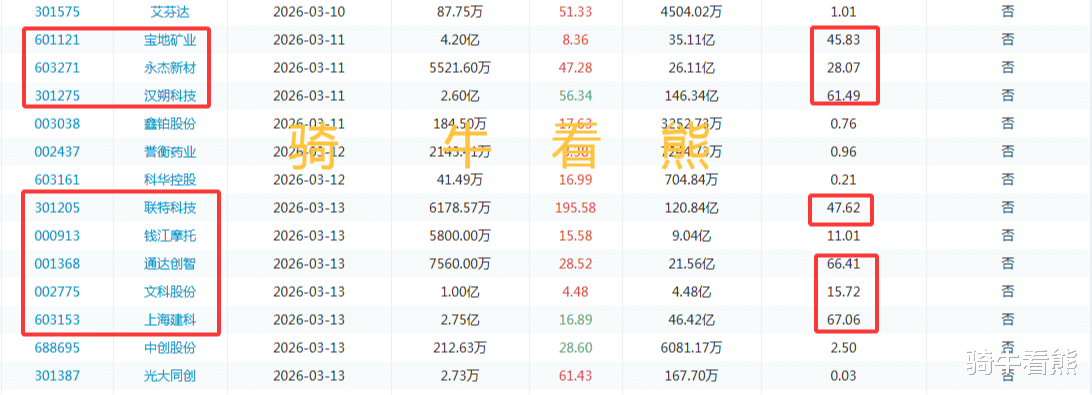

上面的图表中解禁比例大于5%的股票:通行宝、嘉曼服饰、荣信文化、维峰电子、信德新材、播恩集团、一彬科技、茂莱光学、宝地矿业、永杰新材、汉朔科技、联特科技、钱江摩托、通达创智、文科股份、上海建科。

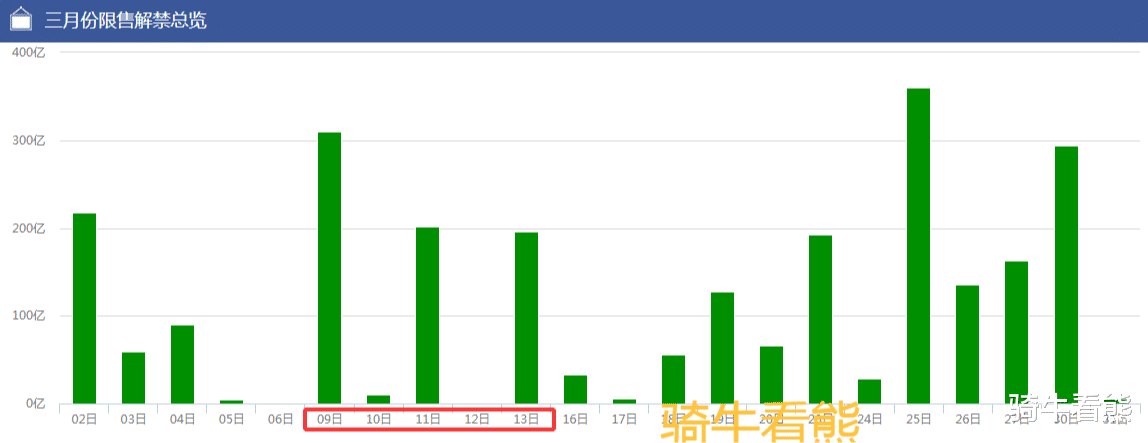

3月9日(周一)、3月13日(周五)是下周解禁的高峰期,并且有部分个股解禁比例已经超过了60%。一定要注意这些个股不要“踩雷”。

骑牛看熊认为特别要注意的是下周解禁比例超过20%的个股:

3月9日(周一)通行宝解禁比例达到69.23%;嘉曼服饰解禁比例达到64.13%;荣信文化解禁比例达到36.14%;维峰电子解禁比例达到54.03%;信德新材解禁比例达到52.05%;播恩集团解禁比例达到65.35%;一彬科技解禁比例达到58.67%;茂莱光学解禁比例达到68.18%。

3月11日(周三)宝地矿业解禁比例达到45.83%;永杰新材解禁比例达到28.07%;汉朔科技解禁比例达到61.49%。

3月13日(周五)联特科技解禁比例达到47.62%;通达创智解禁比例达到66.41%;上海建科解禁比例达到67.06%。

从解禁数据可以清楚地看到,3月的第2周(3月9日——3月13日)将会是本月集中解禁的一个高峰期,大家要注意“防雷”。国内外政策形成协同支撑,既强化了行业发展的确定性,也为板块投资筑牢安全边际,成为推动板块大涨的重要助力。国内层面,国家能源安全战略将“增储上产”作为长期任务,《油气行业碳达峰实施方案》《2025年油气绿色低碳发展行动计划》等政策,明确鼓励油服企业向高端化、智能化、绿色化转型,要求2025年起新建油气项目须配套碳管理方案,电驱压裂设备使用率不低于30%,直接转化为市场需求。

从国际市场来看,2025年全球上游油气资本开支已恢复至5824亿美元以上,同比增长5%,2026年头部油企延续扩产态势,雪佛龙计划将资本支出提升22%至180-190亿美元,其中90%投向勘探开发,沙特阿美也计划三年内推进85个油气项目,直接带动油服全产业链需求提升。

油服工程板块的需求具备强刚性,同时叠加新兴领域的增量贡献,形成“传统需求稳底盘、新兴需求拓空间”的格局,支撑板块持续走强。从估值层面来看,当前油服工程板块估值处于合理区间,具备较高的投资性价比,相较于板块历史估值中枢及同行业可比板块,处于合理水平,不存在明显泡沫,为板块上涨提供了估值支撑。

新兴领域中,低碳技术服务商业化落地加速,成为需求增长的核心亮点。2024年电驱压裂市场规模达89亿元,同比增长52%,CCUS技术服务达67亿元,同比增长210%,碳管理软件收入同比增长132%,电驱压裂、闭环水处理等技术已实现规模化应用,部分“绿电+电驱”项目实现成本低于传统模式,形成可持续商业闭环。此外,数据服务成为新的盈利增长点,2024年油服企业数据服务收入占营收比重升至7.8%,预计2027年将突破15%,进一步丰富需求结构,为板块增长注入新动力。

油服行业属于技术密集型产业,深海钻井、页岩气压裂、油藏模拟等高端领域准入门槛高,头部企业凭借技术积累、全产业链布局与资源优势,形成难以复制的竞争壁垒,具备显著的龙头溢价逻辑,也是板块大涨中核心标的表现突出的关键原因。

板块短期受益于地缘政治催化(如美伊紧张局势升级推升油价),中长期依托产业转型与需求升级实现持续增长,短期行情与中长期逻辑形成共振,进一步凸显了板块的投资优势,也是板块能够持续大涨的重要支撑。油服工程板块的大涨并非短期资金炒作,而是“行业景气上行+政策红利加持+需求确定性强+龙头优势显著+估值合理”的多重逻辑共振结果,短期具备行情延续性,中长期具备可持续增长潜力,是当前市场中具备较高投资价值的板块之一。

在解禁的当日往往容易出现解禁股大量抛售套现,从而对投资者持股的股价波动造成一定的影响,知道解禁的早晚永远要比根本不知道要强得多。

如果觉得有用记得关注我!