近日,何帆律师成功代理了一起人身保险合同纠纷,当事人购买了人身意外险,后因急性冠脉综合征、心源性猝死,保险公司称之前患有有冠心病、急性心肌梗塞、高血压3级等既往症,所以拒赔。当事人家属找到了我们保险理赔律师团队,律师何帆经过研讨并作为代理律师,提出了非常专业的代理意见,获得了法院支持,诉讼请求20万元得到全部支持。

案情介绍:

王某向某保险公司购买了意外险,其中附加猝死保险条款(互联网)中约定,被保险人在本附加险合同的保险期间内因突然发生急性疾病,且在疾病发生后一定时间内死亡,保险人按本附加险合同载明的保险金额给付猝死保险金,同时对该被保险人本附加险合同效力终止。上述自发病至死亡时所经过的时间以本附加险合同载明的时间为准,但最高不超过48小时。该急性疾病是被保险人在保险合同生效之前自身未知且未曾进行诊疗而在保险期间内突然发生的。后王某因急性冠脉综合征、心源性猝死,家属向保险公司申请理赔。

保险公司拒赔理由:

保险公司称当事人有冠心病、急性心肌梗塞、高血压3级等既往症,所以拒赔。保险公司认为死者并非是在完全健康的状态下遭遇意外致死,而是由于长期存在的健康问题导致了最终的结果。因此,他们认为不符合“未知且未曾进行诊疗”的条件,从而不适用附加的猝死保障条款。

律师行动

面对这一挑战,作为代理律师,陈伟与何帆律师迅速行动起来,对整个事件进行了全面深入地调查分析,并准备了一系列有力的证据材料来支持客户的诉求。他们不仅仔细研读了所有相关文件资料,还积极联系医学专家获取专业意见,力求从多个角度证明客户符合获得赔偿的标准。

案件结果

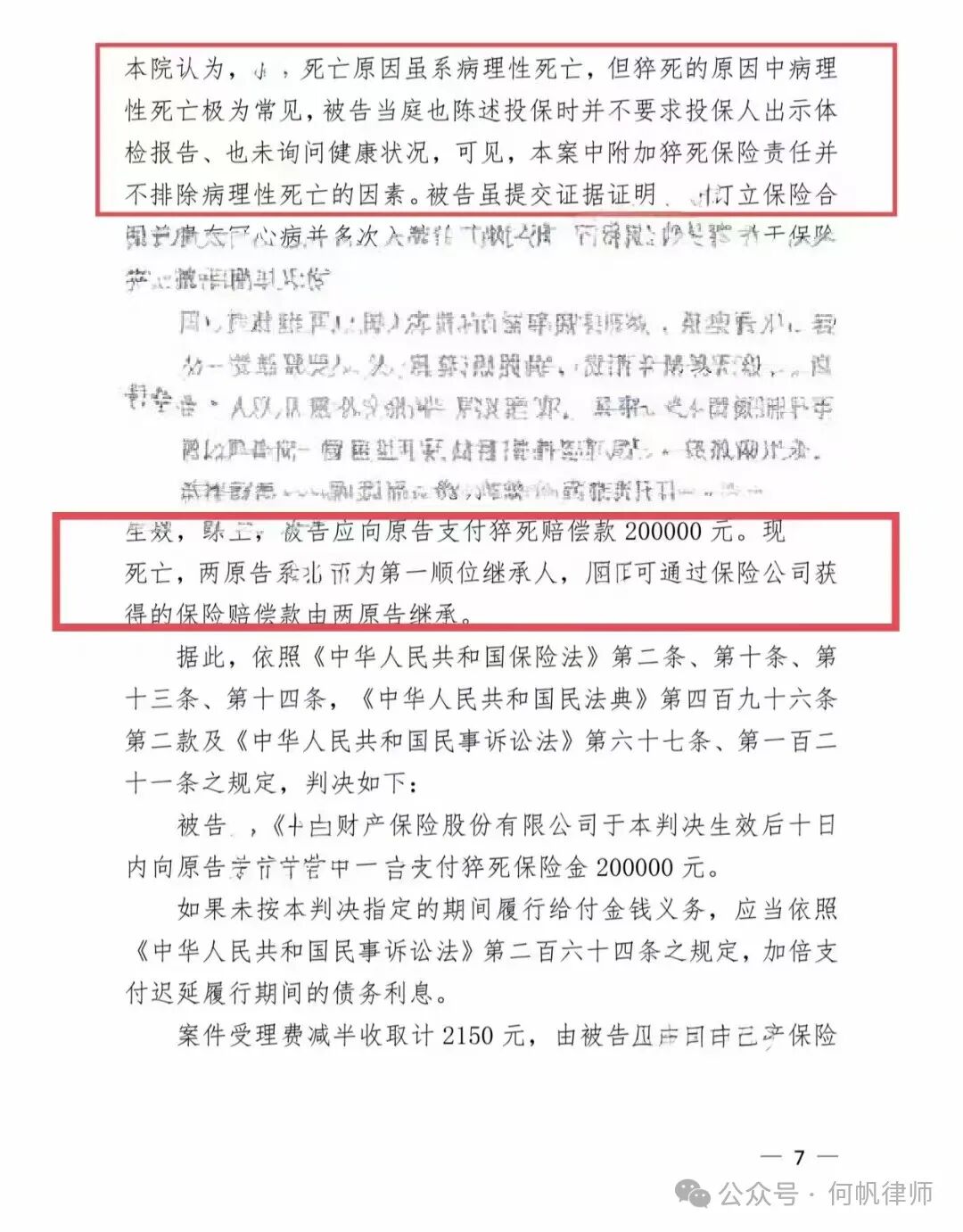

经过不懈努力,两位律师提出的辩护意见得到了法庭的认可。法院认为,尽管被保险人确实存在某些基础性疾病,但这些情况并未直接影响到本次事故的发生及其后果;更重要的是,没有任何证据表明这些病症是导致其突然离世的主要原因。因此,保险公司应当履行其合同义务,向原告赔付猝死保险金20万元。

此次胜利不仅体现了我们保险理赔律师团队强大的专业能力和高度负责的态度,也为更多面临类似困境的家庭带来了希望。未来,我们将继续秉持公正公平的原则,为广大消费者提供更加优质高效的法律服务。