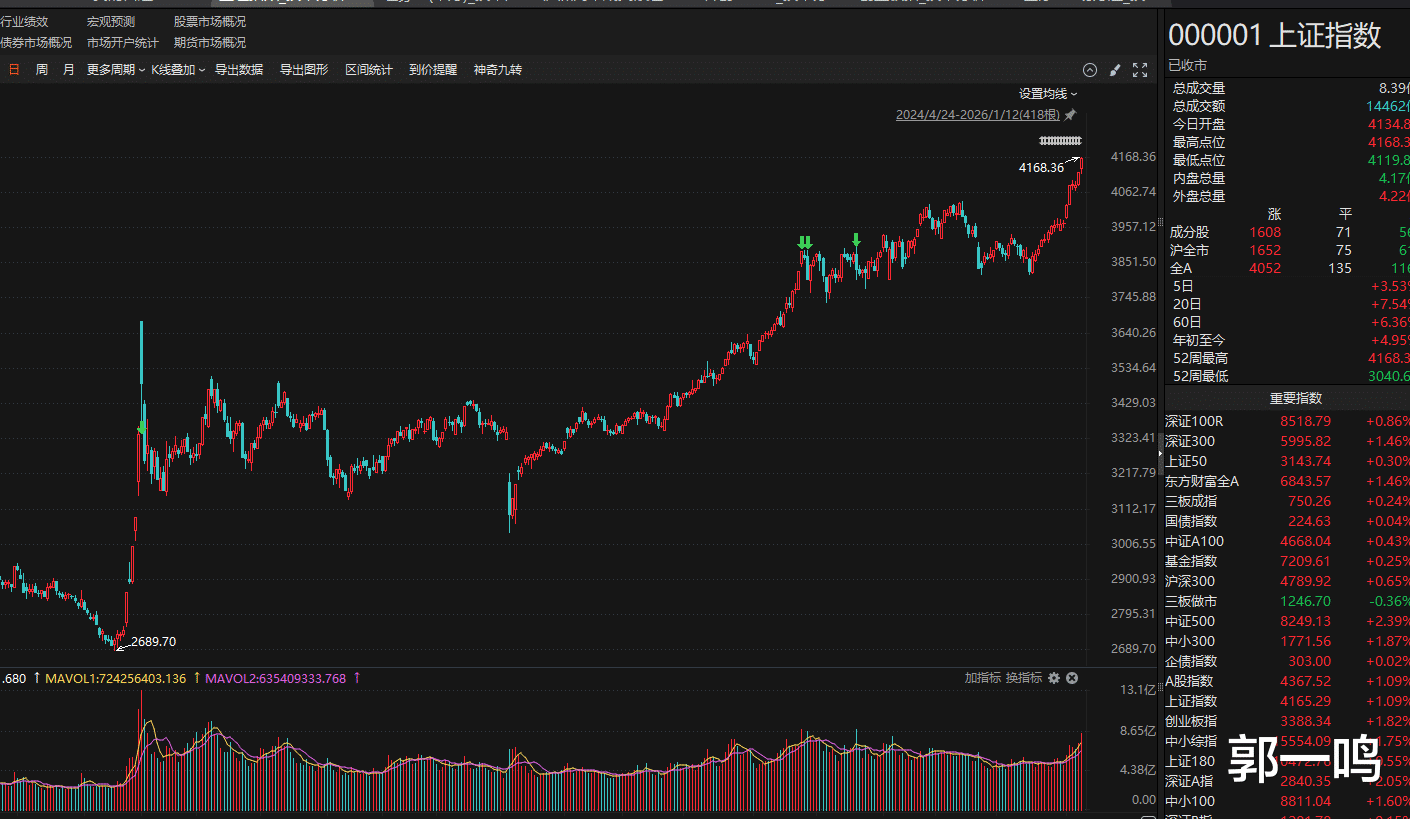

今日,A股市场再现强劲走势,指数高开高走突破此轮新高并刷新十年纪录,市场交投活跃度同步飙升。AI应用板块全线爆发,广告营销、传媒娱乐、游戏等细分领域领涨,涨幅迅速扩散至云服务赛道,商业航天板块亦延续强势表现。资金面呈现火爆态势,沪深两市全天成交额突破3.45万亿,创下历史新高,实现连续两日破3万亿的历史性突破,为市场注入强劲活力。

据统计,此次是A股历史上第7次单日成交额突破3万亿,而连续两日破3万亿更是首次出现,打破了此前单次高成交的零星格局。回顾历史,2024年“924新政”落地后,市场曾进入2万亿成交常态化阶段,成为彼时市场回暖的重要标志。如今市场在4000点上方运行,成交规模向3万亿能级跨越,背后是资金面、政策面与市场情绪的多重共振,也引发了市场对3万亿成交能否常态化的深度探讨。

实际上,在前期2万亿成交常态化的坚实基础上,推动市场容量进一步向3万亿能级跃升,主要得益于以下几大核心动因的巩固与强化:

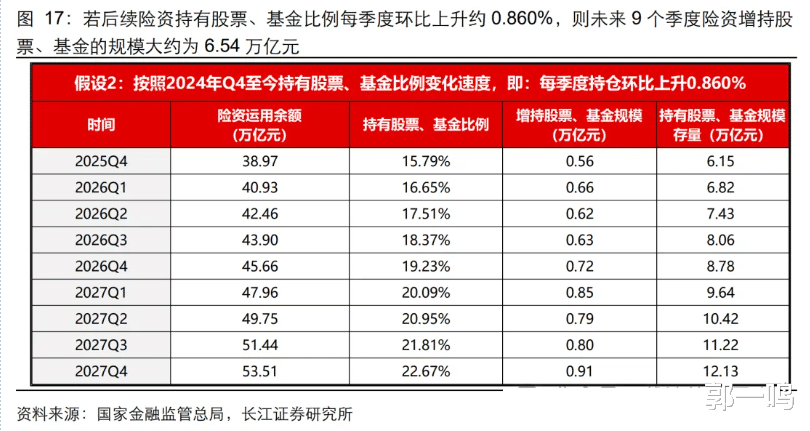

1、市场“不缺钱”的预期正在形成。其来源多元化,一是杠杆资金仍有空间,当前两融余额约2.6万亿元,占流通市值比例仍低于2015年高点,具备提升潜力。二是存款搬家趋势明确,在长期低利率环境下,居民和企业存款寻求更高收益资产的动力强劲,活期存款增速回升预示着资金正伺机而动。三是机构长线资金持续流入,政策鼓励下,保险资金正通过降低投资风险因子等方式加大权益配置。据长江证券测算,2026年仅险资、ETF、私募等内资潜在增量规模可达6万亿至9.6万亿元;

2、市场结构与驱动力质变。与历史量价齐升行情不同,本轮市场的内核已变。一方面,市场体量今非昔比,当前A股上市公司超5400家,总市值超118万亿元,较2015年分别增长超100%和近70%。同等活跃度需要更大成交额支撑,3万亿元的绝对数值对应的市场“浓度”实际更低。另一方面,驱动力从纯资金驱动转向产业趋势引领。本次行情中,资金高度聚焦于AI应用、商业航天、半导体等“新质生产力”主线,呈现有逻辑的轮动,而非普涨。这表明成交放量有明确的产业叙事和基本面预期作为支撑。

3、资金结构优化缓冲波动。“国家队”已成为市场重要的压舱石。这类长线资金通过ETF等工具进行配置性买入,其“买入并持有”的特性,与2015年由散户和短期杠杆资金主导的巨量成交有本质区别,有助于平抑市场短期剧烈波动,提升高成交区间的稳定性。

从历史规律看,当前量能水平远未到理论极限。以2007年及2015年两轮牛市为参照,成交峰值通常是行情启动前谷底的10倍以上。本轮行情启动前的成交谷底约为4775亿元(2024年8月),按历史规律推算的理论峰值区间可达4.08-6.99万亿元。相比之下,当前的3万亿元尚处中段水平,预示着未来若行情延续,成交额仍有扩张空间。

因此,“3万亿元成为常态”更可能体现为成交中枢的系统性上移。未来大概率不会迅速、持续地突破4万亿、5万亿,而是围绕一个更高的平台(例如2.5万亿-3.5万亿区间)波动,成为市场在4000点上方运行的新底部量能特征。当然,3万亿成交常态化虽具备诸多支撑条件,但仍需关注基本面验证等关键变量。历史经验表明,成交常态化最终需依托企业盈利的持续修复,当前部分板块与盈利基本面存在背离,若后续企业盈利无法同步改善,可能制约高成交的持续性。不过,随着"十五五"规划推进、产业升级加速及宏观经济稳健复苏,市场优质资产供给将不断增加。

综合来看,在资金持续进场、流动性宽松延续且市场信心稳固的背景下,3万亿成交有望逐步向常态过渡,但过程大概率呈现震荡攀升态势,需警惕短期情绪过热引发的波动。