“辛辛苦苦攒了600万,万一我挂了,我的亲生女儿只能拿到75万?!”

说实话,这数字要不是我亲自算的,我都以为是在开玩笑,但真相就是如此。

怎么一回事呢?

上周六下午,45岁的李姐(化名)找到我,满脸愁容。

她二婚重组家庭十年了,和现任丈夫各带了一个孩子—她带女儿,丈夫带儿子,两人约定不再生育,共同抚养孩子。

如今孩子们都12岁了,感情处得还行,但李姐心里始终有个结:她担心自己辛苦打拼攒下的财产,万一自己有个闪失,自己的亲生女儿只能分到很少的钱。

李姐的情况挺有代表性:

婚前她有100多万存款,但十年婚姻下来,柴米油盐、养孩子、旅游……钱早和婚后收入混在一起,成了一笔360万左右的“糊涂账”(存款+股票基金)。

住的房子是婚后买的,市价240万。首付150万是她卖掉自己婚前房产的钱,房贷也是她用公积金还清的。所以她理所当然觉得“这房是我买的”,想全留给女儿。

但问题就出在“混同”上。没有婚前协议,婚后也没区分个人财产,所有收入支出都在一起。这意味着,那360万理财和240万的房子,在法律上,600万财产都属于夫妻共同财产。

我给她算了两笔账:

1. 如果李姐立好遗嘱

依据《民法典》,夫妻共同财产分割遗产时,得先分一半给配偶(300万),剩下300万才是她的遗产。如果遗嘱指定女儿继承这300万,女儿能拿到300万。

2. 如果李姐没立遗嘱突然走了

那就按法定继承来。她的第一顺位继承人包括:现任丈夫、亲生女儿、有抚养关系的继子、她的母亲。

也就是说,4个人平分她那300万遗产份额,房子和理财平分下来,女儿到手75万,离600万的总资产差远了。

李姐一听,脸都白了:“才75万?不行不行!那我赶紧去立遗嘱!至少300万能给女儿”

我赶紧安抚她:“李姐别急,立遗嘱是基础,必须做!但这只是第一步。立遗嘱能保证女儿拿到300万,但我们可以规划得更好,争取未来留给女儿更多的钱,而且更稳妥、更灵活。

然后我给她做了以下的规划:

1. 立好有效遗嘱:明确指定自己名下所有财产(即她那一半夫妻共同财产)由女儿继承。找专业律师见证,确保法律效力。这是兜底,保证女儿至少拿到120万(房子的一半权益)。

2. 做好“定向传承”:

我给她计划的是,拿出属于自己的那份现金去买一份香港储蓄分红险。暂时给她计划的是5万美金5年交,李姐本人作为投保人和被保人,受益人指定自己12岁的女儿,并指定自己的姐姐为保单暂托人。

这里的“保单暂托人”是关键,你可以把它理解为保单监护人,

因为女儿还未成年,李姐担心自己万一不幸身故,受益人女儿拿钱,女儿18岁前对钱还没啥概念,可能会把钱给挥霍掉,或者很可能会被身边其他人“拿走”,后半生得不到很好的保障。

有了保单暂托人,就可以暂时替她接管这份保单。直到女儿18岁成年,暂托人就必须将保单的所有权转给孩子,那时女儿已经成人,有能力接管保单,成为新的保单持有人。

都说“父母之爱子,则为之计深远”,做父母的总希望考虑周全,类似的还有巴菲特,他也没有把巨额财产直接给子女,而是通过信托的方式让专业人管理财产,

但对普通人来说,信托的成本太高了。个人信托600万是准入门槛,而香港保单的门槛是100万港币,门槛低得多,且操作简单。

……

那有人又会担心了,要是暂托人“拿走”我保单的钱怎么办?

是这样的,

李姐还可以事先设置好暂托人领取钱的比例(0%-50%),设置成0%,暂托人就不能动用这笔钱了。

如果信任暂托人呢,也可以把保单的提取金额设置成10%, 每年提取出来给孩子当学费、生活费等 ,

而暂托人只需要和保险公司签一份书面协议,确保资金专款专用。

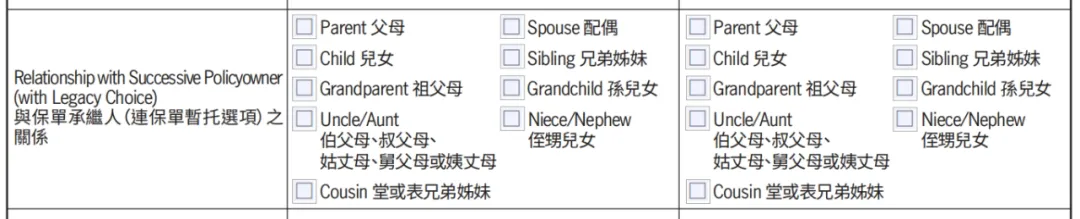

以下这些亲属,均可做保单“暂托人”:

换言之,如果李姐平安无事,保单会一直由她自己掌控;如果她遭遇不幸,保单既不会被其他人滥用,又可以安全过渡到自己的女儿手上。

在此之前,还有个65岁的叔叔也找我咨询,他退休后帮儿子带孙子,退休工资2万,手里2套房,存款有四百多万。最大的烦恼就是儿子好赌,他担心自己走后,儿子把家产都给败光了,

后来听了我的建议,把一套房转到孙子名下,还给孙子投保了一份50万美元的港险,儿子只作为暂托人,在孙子18岁之前,设置每年最高只可以领取7%的资金作为孙子的教育金。

那为什么偏偏是香港保单呢?

香港储蓄险实质是带投资的寿险,只要保单生效,不管被保人什么时候去世,理赔款会直接、快速给到受益人(女儿)手上,完全绕过了内地的法定继承流程和潜在的继承纠纷。

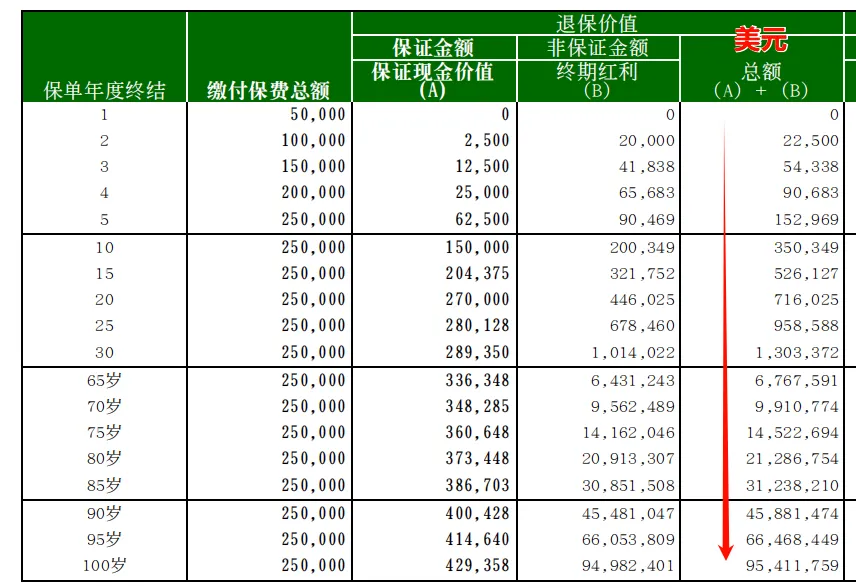

目前这类计划的中长期预期IRR在复利6%-7%左右,相当于给女儿留了一只“会下金蛋的鸡”,未来几十年都能稳定增值。

但也注意了,不是所有的香港储蓄分红保单都有保单暂托这个功能,只有少数产品有,就像这次我给李姐做的宏利宏挚传承就有这个功能,选它还有个原因,它的预期收益也很能打,最高IRR可达7.19%。

总结一下,这套方案的好处有:

有遗嘱兜底,还利用储蓄分红险的时间杠杠,让本金不断复利增值。两者相加,15年后留给女儿的总额远超400万。

因为还有保单暂托人机制,也可以保障资金安全,防止女儿未成年时被他人挪用。

李姐听完,眉头终于舒展了一些。

当然,投保人必须去一趟香港投保,因为只有在香港签署的保单才会受到香港法律的保护。不过受益人和暂托人是不用去的,提前签好文件带去就行,为了女儿的未来,很值。

这几天总在想李姐的事,她告诉我,她也不是不信任现在的家庭,只是当妈的,总想着给孩子多撑把伞。如果将来继子孝顺,她也会考虑把保单拆分开来,留一份给他。

其实吧,这些年做财务规划咨询,见过太多因为财产分配闹得亲人反目、老死不相往来的案例,远的像那些沸沸扬扬的名人家事,近的就是身边普通人的唏嘘故事,

给我的启示是,不管什么时候,未雨绸缪总是好的。