一、 整体规模预测:存量驱动下的低速增长与结构性高值化

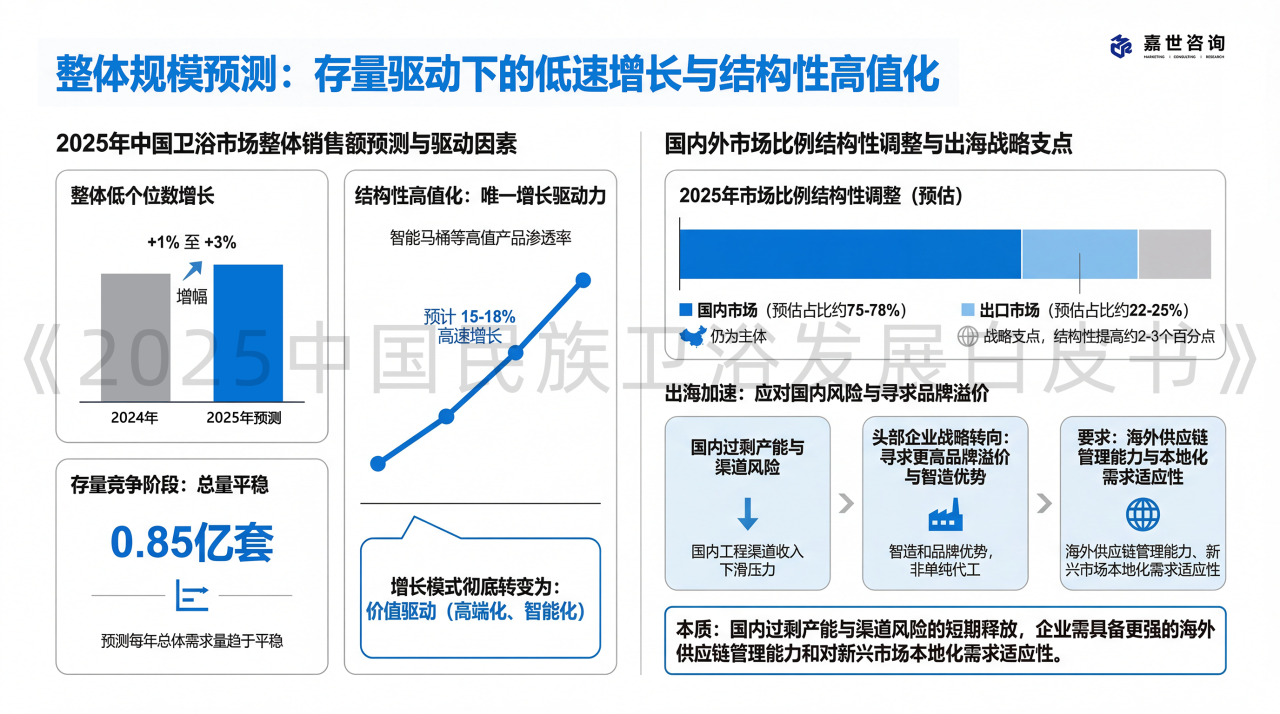

2025年中国卫浴市场整体销售额预计将实现低个位数增长,预测增幅在+1%至+3%之间。这一增长并非源于市场销量的扩大,而是得益于产品结构的显著优化。卫浴产品总体需求量已趋于平稳,预测每年稳定在0.85亿套左右 。这意味着行业已进入存量竞争阶段,传统品类的增长动力衰竭

在总量平稳的背景下,高附加值产品成为营收增长的唯一驱动力。智能马桶等高值产品渗透率持续提升,预计该细分行业仍将保持15-18%左右的高速增长 。因此,卫浴行业的增长模式已彻底转变为价值驱动,企业必须将战略重心转向高端化、智能化,以捕捉稀缺的结构性增长机遇。

受国内房地产下行和工程渠道萎缩的影响,2025年卫浴行业的国内外市场比例将发生结构性调整。国内市场(预估占比约75-78%)仍为主体,但出口市场(预估占比约22-25%)作为对冲国内风险的战略支点,2025年出口占比预计将结构性提高约2-3个百分点。

这种出海加速的本质是国内过剩产能和渠道风险的短期释放。面对国内工程渠道收入高达15%以上的下滑压力 ,有实力的头部企业被迫将更多精力投向国际市场,利用其在智造和品牌上的优势 寻求更高的品牌溢价,而非单纯的代工。然而,这同时也要求企业具备更强的海外供应链管理能力和对新兴市场本地化需求的适应性。

一、 整体规模预测:存量驱动下的低速增长与结构性高值化

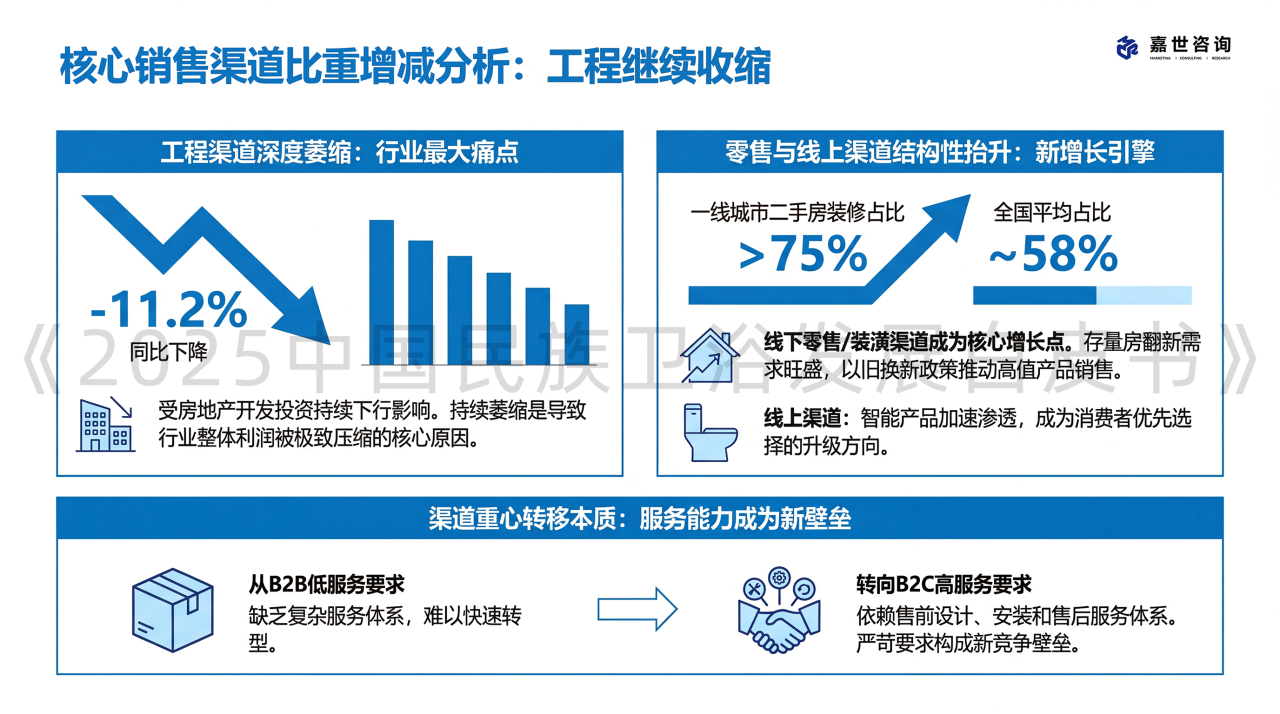

2025年卫浴销售渠道结构继续经历重塑,从依赖B2B工程渠道向B2C零售和线上渠道转移,工程渠道依旧在收缩。

卫浴销售渠道比重变化预测(2025年预估)

工程渠道的深度萎缩

工程渠道是行业最大的痛点。受房地产开发投资持续下行(同比下降11.2%)影响 ,工程渠道的持续萎缩是导致行业整体利润被极致压缩的核心原因。

零售与线上渠道的结构性抬升

线下零售/装潢渠道成为核心增长点。存量房翻新需求旺盛,二手房装修占比在部分一线城市已超过75%,全国平均占比也达58%左右 。此外,以旧换新政策直接推动了零售端高值产品的销售。

线上渠道在高附加值卫浴产品中加速渗透。线上渠道的快速发展,进一步印证了智能产品正在成为消费者优先选择的升级方向。

渠道重心的转移,本质上是从低服务要求的B2B转向高服务要求的B2C模式。零售和翻新市场的成功依赖于复杂的售前设计、安装和售后服务体系。这种对服务能力的严苛要求,构成了新的竞争壁垒,使缺乏服务网络的工程供应商难以快速转型。

三、 2025年房地产走势和政府政策对卫浴行业的影响

房地产政策的余波与新常态

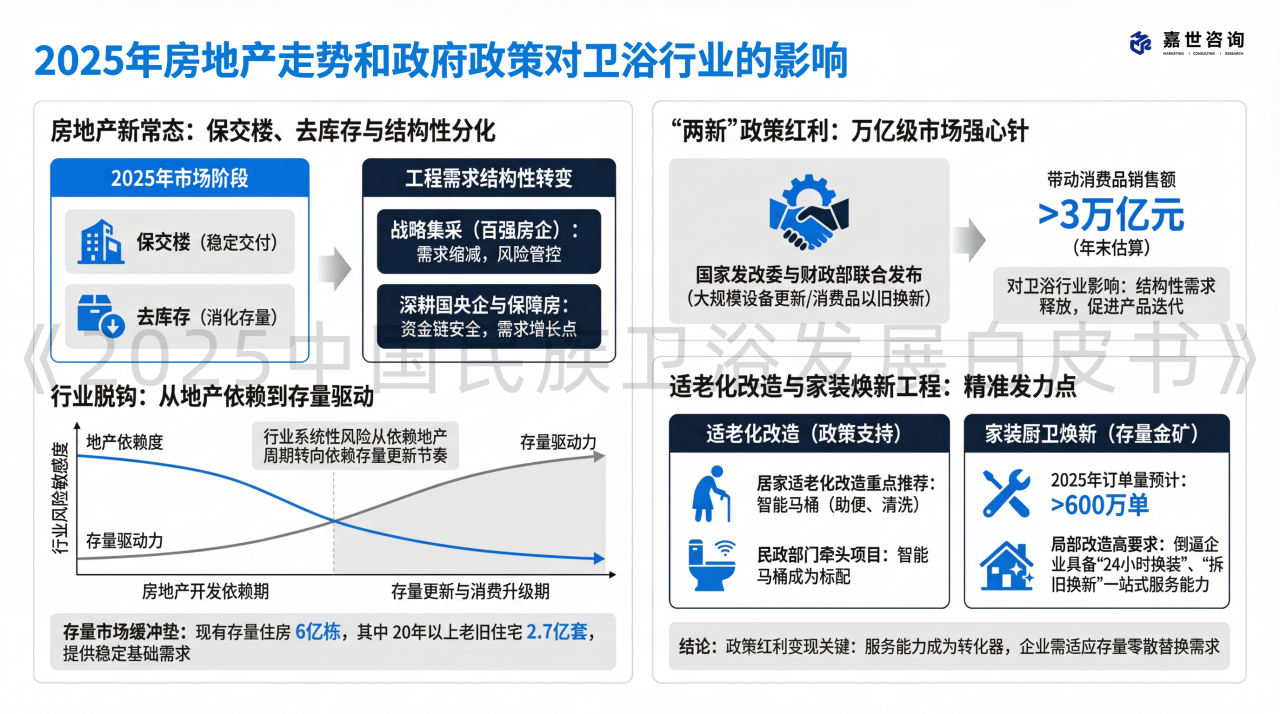

尽管政策层面在努力对冲房地产下行的影响,但房地产市场的波动依然是卫浴行业最大的外部风险变量 。2025年,房地产市场进入“保交楼”与“去库存”并行的阶段。卫浴企业的工程渠道业务虽然回款风险依然存在,但随着保障性住房建设和城中村改造项目的推进,工程端的需求出现了结构性分化。企业开始从盲目追求百强房企的战略集采,转向对资金链更安全的国央企项目及政府保障房项目的深耕。

卫浴行业正加速与新房市场脱钩 。由于房地产开发投资持续下滑 ,行业的系统性风险正在从依赖地产开发周期,转向依赖存量更新与消费升级的节奏。

卫浴行业具有强大的存量市场缓冲垫。我国现有存量住房高达6亿栋,其中房龄超过20年的住宅有2.7亿套 。这一庞大的存量为卫浴产品更换提供了稳定且韧性更高的基础需求。从依赖少数地产商的集中采购,转变为依赖数亿业主的零散替换需求,这虽然增加了营销和渠道维护成本,但有效平滑了行业的营收波动性,降低了系统性风险。

“两新”政策:万亿级市场的强心针

2025年,国家发改委与财政部联合发布的“两新”政策(大规模设备更新和消费品以旧换新)是全年最大的政策红利。截至年末,该政策已带动五大类消费品销售额超过3万亿元。对于卫浴行业而言,这一政策的影响是结构性的。

适老化改造与家装焕新工程

除了普惠性的以旧换新,针对特定人群和场景的政策也精准发力。

适老化改造: 随着中国老龄化社会的加深,政策明确支持居家适老化改造。智能马桶因其具备的助便、清洗功能,被列入适老化改造的重点推荐目录。部分地区民政部门牵头实施的改造项目中,智能马桶成为标配。

家装厨卫焕新: 数据显示,2025年全国家装厨卫“焕新”订单量预计超过600万单。这是一个庞大的存量金矿。与新房装修不同,“焕新”往往是局部改造,对施工速度、安装服务提出了极高要求。这倒逼卫浴企业必须具备24小时换装、拆旧换新一站式服务的能力,服务能力成为了政策红利变现的关键转化器。

四、 市场的“卷”与“破”:科技竞赛与用户导向转型

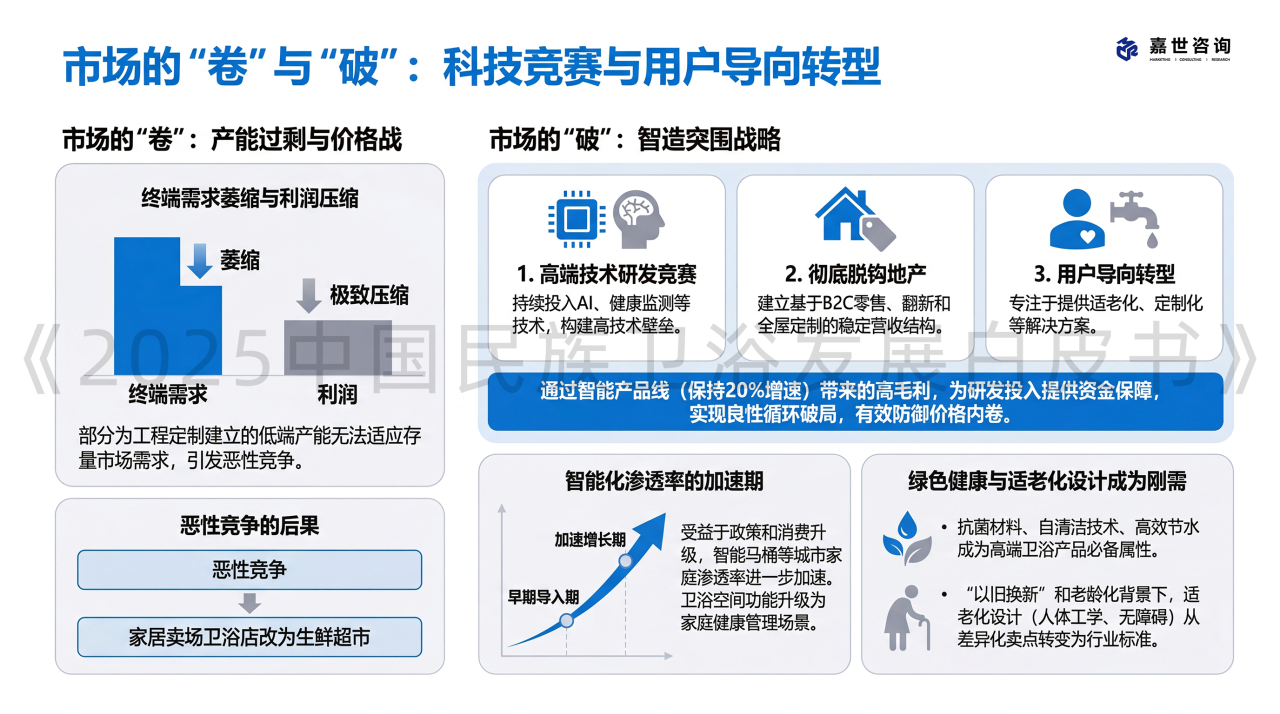

市场的“卷”:产能过剩与价格战

在房地产退潮之后,卫浴行业的价格内卷达到白热化程度 。终端需求萎缩导致传统瓷砖和卫浴产品的利润被极致压缩 。部分为工程定制建立的低端产能无法适应存量市场需求,引发恶性竞争,甚至导致家居卖场中的卫浴店面被改为生鲜超市 。

市场的“破”:智造突围战略

破局之道在于彻底的技术和模式变革,从产品导向的制造转向用户导向的智造 。头部企业谋求突围的三大核心路径是:

高端技术研发竞赛: 持续投入AI、健康监测等技术,构建高技术壁垒 。

2.彻底脱钩地产: 建立基于B2C零售、翻新和全屋定制的稳定营收结构。

3.用户导向转型: 专注于提供适老化、定制化等解决方案

通过智能产品线(保持20%增速)带来的高毛利,为研发投入提供资金保障,使头部企业能够持续拉大与低端竞争者的技术差距,从而实现良性循环的破局,有效防御价格内卷。

智能化渗透率的加速期

受益于政策和消费升级,智能马桶在城市家庭的渗透率将进一步加速。行业正处于从早期导入期向加速增长期转变的关键时点 。卫浴空间的功能正在从单纯的清洁升级为家庭健康管理场景。

绿色健康与适老化设计成为刚需

随着消费者对健康和卫生关注度的提高,抗菌材料、自清洁技术、高效节水成为高端卫浴产品的必备属性。尤其在以旧换新和老龄化背景下,卫浴产品的适老化设计(如人体工学、无障碍设施)正从差异化卖点迅速转变为行业标准 。企业必须将环保和健康标准纳入产品开发流程,以获取政策和市场青睐。

指导单位

中国建材市场协会卫浴分会

佛山市卫浴洁具行业协会

出品单位

佛山市淘卫周曝文化创意有限公司(卫浴周报)

上海嘉世营销咨询有限公司

参编单位

九牧厨卫股份有限公司

箭牌家居集团股份有限公司

恒洁卫浴集团有限公司

惠达卫浴股份有限公司

广东浪鲸智能卫浴有限公司

广东华艺卫浴实业有限公司

帝欧水华集团股份有限公司

佛山市法恩洁具有限公司

佛山市东鹏整装卫浴有限公司

佛山市高明安华陶瓷洁具有限公司

日丰科技有限公司

佛山市伽蓝洁具有限公司

朗斯家居股份有限公司

佛山市美加华陶瓷有限公司

广东沃维伽家居科技有限公司

广东汉玛克科技有限公司

佛山市菲沃卫浴有限公司

佛山市三水维可陶陶瓷有限公司

向下滑动查看更多

《2026中国卫浴行业发展白皮书》

征稿启事

由业内权威机构联合编撰的《中国卫浴行业发展白皮书》已步入第六年。作为洞察产业趋势的年度风向标,《2026中国卫浴行业发展白皮书》的编撰工作已正式启动。我们同时诚挚邀请全行业同仁积极投稿,贡献前瞻性与实践性的原创内容,共同绘制行业发展新蓝图。

📩 意向咨询与报名请联系:张女士

电话:18022267160

*本文数据来源:《2025卫浴行业发展白皮书》、公开政策文件、行业调研整理