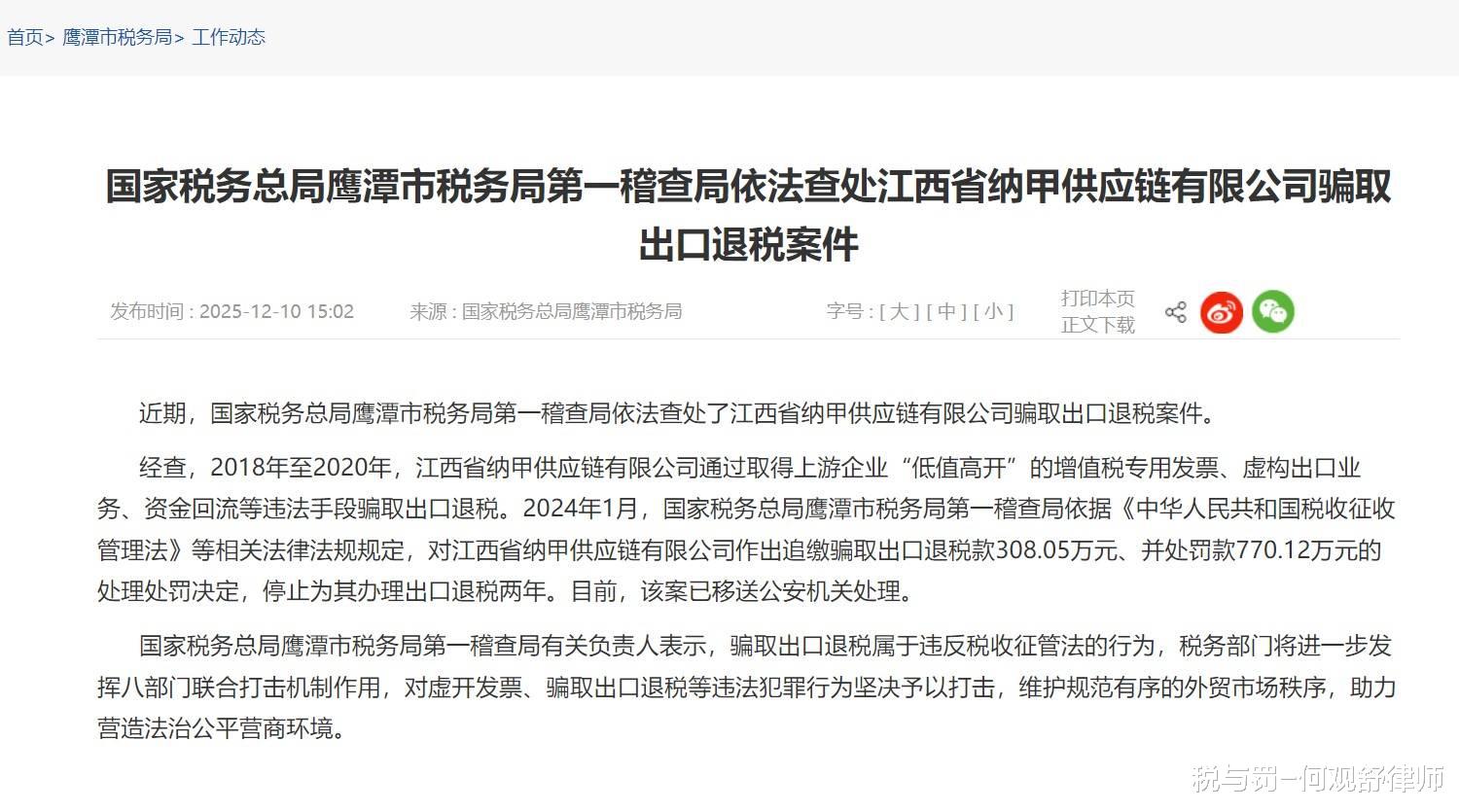

【国家税务总局鹰潭市税务局第一稽查局依法查处江西省纳甲供应链有限公司骗取出口退税案件】

近期,国家税务总局鹰潭市税务局第一稽查局依法查处了江西省纳甲供应链有限公司骗取出口退税案件。

经查,2018年至2020年,江西省纳甲供应链有限公司通过取得上游企业“低值高开”的增值税专用发票、虚构出口业务、资金回流等违法手段骗取出口退税。2024年1月,国家税务总局鹰潭市税务局第一稽查局依据《中华人民共和国税收征收管理法》等相关法律法规规定,对江西省纳甲供应链有限公司作出追缴骗取出口退税款308.05万元、并处罚款770.12万元的处理处罚决定,停止为其办理出口退税两年。目前,该案已移送公安机关处理。

国家税务总局鹰潭市税务局第一稽查局有关负责人表示,骗取出口退税属于违反税收征管法的行为,税务部门将进一步发挥八部门联合打击机制作用,对虚开发票、骗取出口退税等违法犯罪行为坚决予以打击,维护规范有序的外贸市场秩序,助力营造法治公平营商环境。

【来源:国家税务总局鹰潭市税务局】

税与罚短评:

本案中,该供应链公司骗取的出口退税款为308.05万元,根据《刑法》第二百零四条和涉税司法解释的规定,属于数额巨大,处五年以上十年以下有期徒刑,并处骗取税款一倍以上五倍以下的罚金。

但是,需要注意的是,骗取出口退税罪的“其他特别严重情节”的规定。有其他特别严重情节的,会导致法定刑的升格,适用“十年以上有期徒刑或者无期徒刑,并处骗取税款一倍以上五倍以下罚金或者没收财产”的量刑档次。

根据涉税司法解释的规定,“其他特别严重情节”的情形是:

(1)两年内实施虚假申报出口退税行为五次以上,或者以骗取出口退税为主要业务,且骗取国家税款三百万元以上的;

(2)五年内因骗取国家出口退税受过刑事处罚或者二次以上行政处罚,又实施骗取国家出口退税行为,数额在三百万元以上的;

(3)致使国家税款被骗取三百万元以上并且在提起公诉前无法追回的。

如果是具有上述第(1)、(2)项情形的,那没办法了,肯定是认定为“其他特别严重情节”。主要是第(3)项的规定。如果该供应链公司在提起公诉前不退回骗取的出口退税款的,则会被认定为有其他特别严重情节,没有适用减轻处罚情节的情况下,责任人员最低也要面临十年有期徒刑的刑罚。

但是,如果退回一部分出口退税款,使得无法追回的税款不满300万元的,则适用五年以上十年以下有期徒刑的量刑档次,再具有适用减轻处罚情节的情况,可以在五年以下有期徒刑幅度内适用刑罚。如是判处三年以下有期徒刑,并符合缓刑适用条件的,依法可以判处缓刑。

因此,办理骗取出口退税罪案件,需要注意“其他严重情节”“其他特别严重情节”的规定,避免法定刑的升格,从而面临更重的刑罚。

#骗取出口退税罪律师#

#鹰潭骗取出口退税罪律师#

何观舒律师,专注办理虚开增值税专用发票罪、虚开发票罪、骗取出口退税罪、逃税罪、逃避追缴欠税罪、非法出售(购买)增值税专用发票罪等重大疑难涉税犯罪案件。