在本周,马上赢情报站将对2025Q4的乳制品市场进行回顾,同比对象为2024Q4。

复盘数据均来自于马上赢品牌CT,马上赢MSY150均衡模型。马上赢品牌CT数据覆盖了全国县级以上各等级城市(不含乡、镇、村),并深度覆盖全国核心城市群,业态覆盖包括大卖场、大超市、小超市、便利店、食杂店。目前,马上赢品牌CT中的品牌超30万个,商品条码量超过1400万个,年订单数超过50亿笔。

希望查询过往的乳制品市场回顾,请点击:2025Q3乳制品市场回顾、2025Q2乳制品市场回顾、2025Q1乳制品市场回顾

乳制品各品类概况乳制品共包含成人奶粉、纯牛奶、纯羊奶、黄油、冷饮冻食、奶酪、奶片、奶油、酸奶和学生奶粉等共计10个三级类目、累计15个四级类目。其中,成人奶粉包括女士奶粉、全家奶粉和中老年奶粉3个四级类目;常温纯牛奶和低温纯牛奶均归属纯牛奶类目;酸奶则包含常温酸奶和低温酸奶两个类目;棒冰、雪糕/冰淇淋则归属于冷饮冻食类目。

乳制品各品类洞察

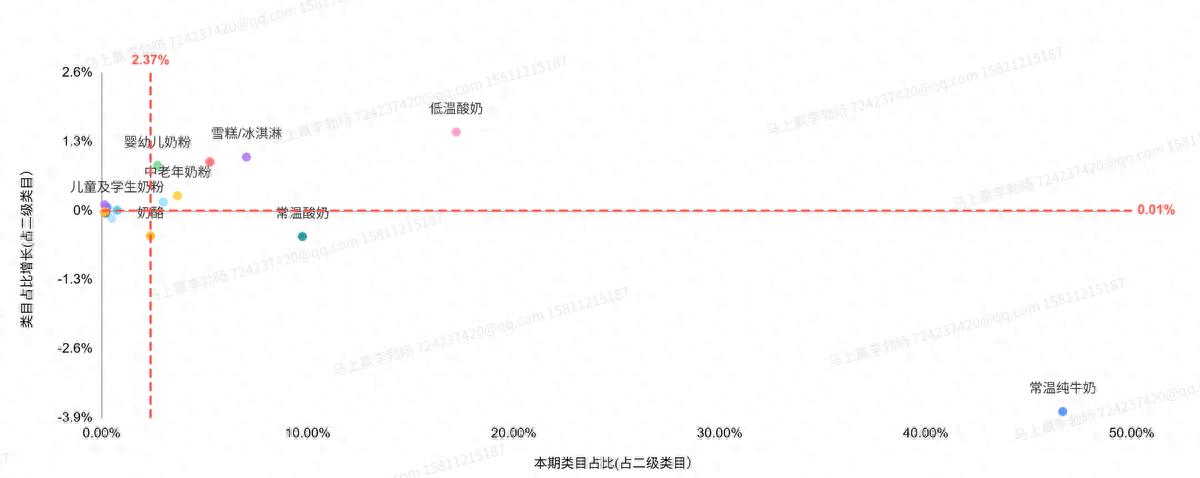

数据来源:2025Q4,马上赢品类洞察看板-MSY150均衡模型,类目占比增长

本季度乳制品市场中,常温纯牛奶占比依然稳居首位,占比近50%。低温酸奶、常温酸奶、雪糕/冰淇淋、低温纯牛奶(红色圆点)占比在5%-20%,构成乳制品类目中的中腰部阵营;其他如奶酪以及面对不同人群的各种奶粉类目,占比均在5%以下。

从本季度的占比同比变动上看,低温酸奶增长突出,占比同比增长超1.3%为本季度占比同比增长之最;雪糕/冰淇淋、低温纯牛奶(红色圆点)占比也有1%左右的增长;相比来说,常温酸奶、奶酪的占比则整体稳定、略有下滑。作为乳制品中占比最大的类目常温纯牛奶,其占比同比下降将近3.9%,同比下滑显著。整体来看,乳制品中低温相关类目的重要性持续增强、常温相关类目则整体走弱。

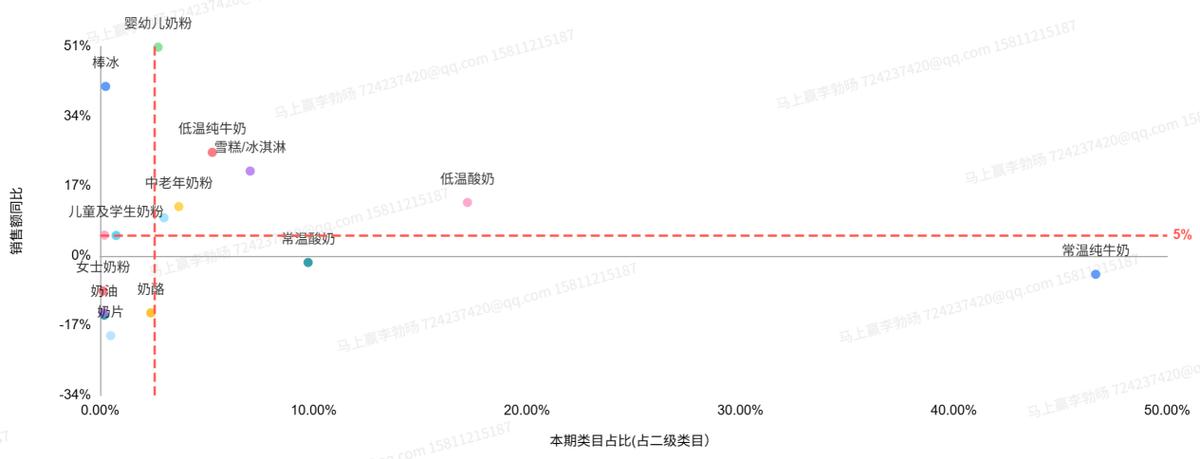

数据来源:2025Q4,马上赢品类洞察看板-MSY150均衡模型,销售额同比

从类目占比及销售额同比的变化来看,乳制品中大多数类目销售额同比为正,其中常温纯牛奶、常温酸奶等类目虽然销售额同比依然为负,但下滑程度较前几个季度动辄超过10%的销售额同比下滑有了相当大的好转,或也体现出乳制品类目整体正在筑底、企稳的进程当中。

另一个值得关注的是,低温纯牛奶、雪糕/冰淇淋、低温酸奶和中老年奶粉等类目的销售额同比增速超过了10%,从中长期来看,低温产品的流行或许是乳制品类目未来三五年持续流行的趋势,这些类目或也将成为推动乳制品进一步增长、产品进一步升级的“核心力量”。

重点类目占比、销售额同比变动

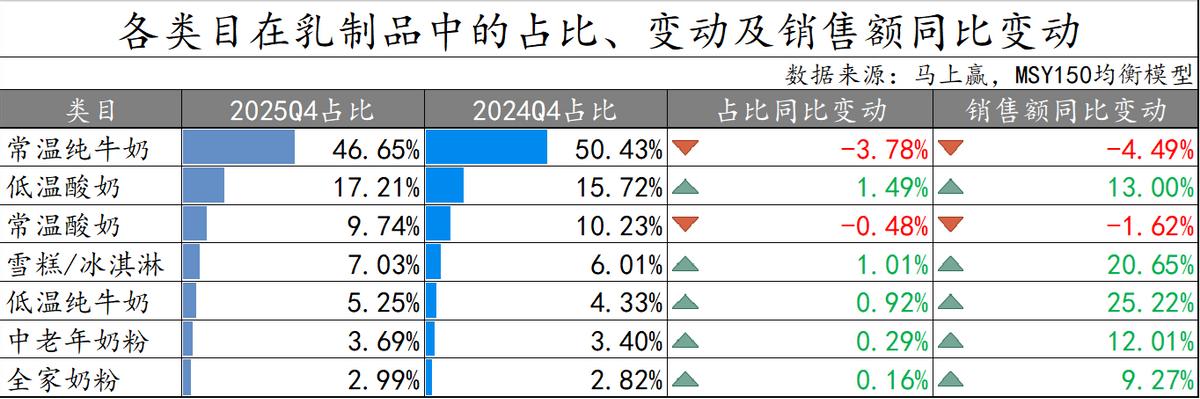

在乳制品各类目中,我们在本季度的市场回顾中选取了常温纯牛奶、低温纯牛奶、常温酸奶、低温酸奶、中老年奶粉、全家奶粉、雪糕/冰淇淋共7个较有典型性与代表性的类目进行深度复盘与回顾。以2025Q4市场份额计算,上述重点类目在乳制品类目中的占比合计>92%。

基于市场份额和销售额的同比变动分析,乳制品大类在2025Q4出现了“局部回暖”的迹象。低温酸奶、雪糕/冰淇淋、低温纯牛奶、中老年奶粉和全家奶粉五个类目占比、销售额“齐增”,且销售额同比增速表现也较为亮眼,表现最好的低温纯牛奶类目销售额同比增速超过了25%,即便是销售额同比增速最低的全家奶粉也有这接近10%的销售额同比增速。

相比之下,常温纯牛奶和常温酸奶两个类目的表现则较为严峻,两个类目销售额同比均有下滑,占比最高的常温纯牛奶类目销售额同比下滑超过4%,常温酸奶类目表现稍好也有着接近2%的销售额同比下滑。但从另一个侧面来看,常温纯牛奶、常温酸奶两个类目的销售额同比下滑幅度在2025年前三个季度均10%,本季度虽然依然呈现下滑态势,但已经有明显好转。

过去的两三年,以“乳”为核心的各种类型产品均面临着相当大的冲击。一方面,供给的过剩与消费升级的停滞,让市场一度变成单纯的“价格大逃杀”,形成了相当严重的倾轧与恶性循环;另一方面,需求量的减少,甚至让无数乳业人士发出“中国人为何不喝奶了”的天问,供应链上下游企业从牧场到销售渠道,无不压力山大。基于2025Q4乳制品在线下零售中的表现来看,一丝光明已经透了进来,或是筑底、或是反弹,未来应该会越来越好。

马上赢价格指数(WPI)

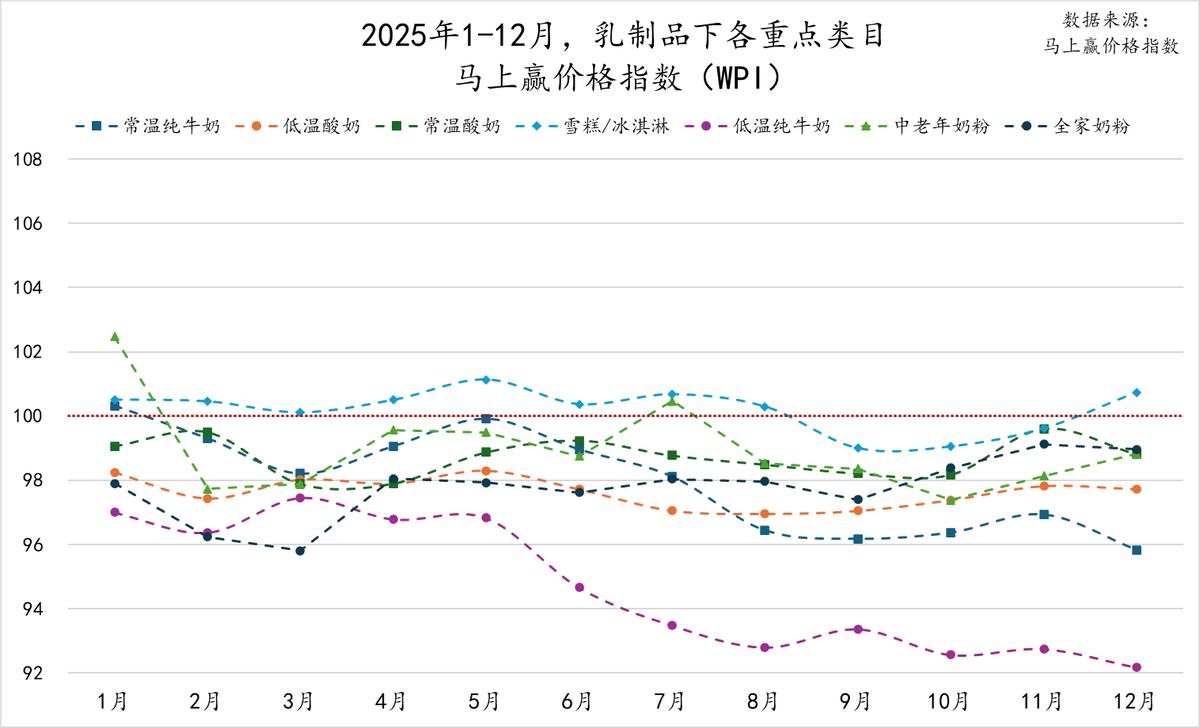

为了更好地分析乳制品类目整体价格持续变动和走势,我们拉取了乳制品整体及其各重点类目,202501-202512的马上赢价格指数WPI(详细介绍参见:新产品丨马上赢价格指数(WPI)发布啦!)。该指标以100为基准值,其数值上下波动为类目的价格指数与去年同期价格指数的相对百分比,100表示与去年同月持平,高于100表示同比价格指数上升,低于100则表示同比价格下降。

基于马上赢价格指数对2025年1月–12月乳制品各类目的观察可以发现,全年乳制品价格整体仍处于低位,市场价格压力持续存在。各细分类目走势上虽伴随阶段性波动,但整体超过100基准线呈现同比上升的类目仅有雪糕/冰淇淋,其余类目的大多数月份均在100以下。

分类目来看,常温纯牛奶价格指数全年呈震荡下行态势,下半年明显低于上半年,价格压力或将持续加大;低温纯牛奶价格指数下降更为显著,5月起持续走低,结合类目整体较好的销售额同比表现,或与激烈的竞争有较强的相关性;相比之下,常温酸奶与低温酸奶价格指数波动较小,基本稳定在97–99区间;雪糕/冰淇淋价格指数表现良好,除9月-11月下滑至100以下外,其余时间均在100以上小幅度波动;中老年奶粉与全家奶粉价格指数整体表现相对坚挺,但仍处于基准线下方。

各重点类目SKU数量及价格走势同比变动

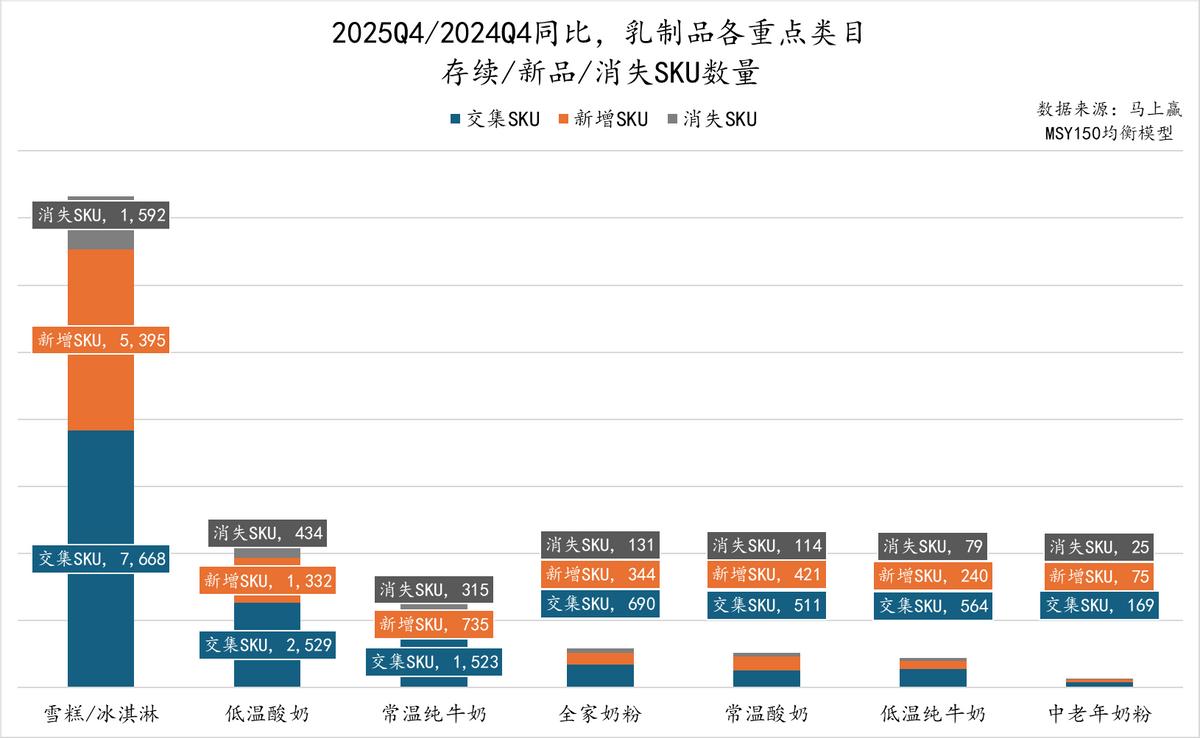

为了进一步观察各重点类目的发展情况,我们对七个重点类目的SKU新品/存续/汰换情况进行了梳理,并将各类目SKU数量划分为存续SKU数量(两个时间段均有销售的产品)、新品SKU数量(较晚时间段有但较早时间段没有的产品)、消失SKU数量(较早时间段有但较晚时间段没有的产品)三个分类,通过SKU数量的增减以及存续SKU价格变化,来观察类目走势。

从2025Q4/2024Q4同比情况看,雪糕/冰淇淋仍是SKU规模最大的类目,交集SKU达7668款,新品SKU高达5395款,显著高于消失SKU的1,592款,该类目在保有高SKU存量的同时,产品更新与上新依然活跃;低温酸奶SKU总体体量位居第二,交集SKU为2529款,新品SKU数量明显高于消失SKU,延续了较快的上新节奏;常温纯牛奶类目虽然在乳制品大类中占比显著高于其他所有类目,但其SKU规模并不算大,新增SKU、消失SKU数量也均不算太多。全家奶粉、常温酸奶及低温纯牛奶SKU规模虽然有限,但新品SKU也都高于消失SKU数量;中老年奶粉SKU总量最小,但亦实现一定程度的新品补充与新陈代谢。

整体来看,各重点类目普遍呈现“以新补旧”的特征,且新增SKU数量与消失SKU数量的比值也好于前几个季度各类目的整体表现,背后映射出厂商们对于类目未来的发展偏向积极的态度。

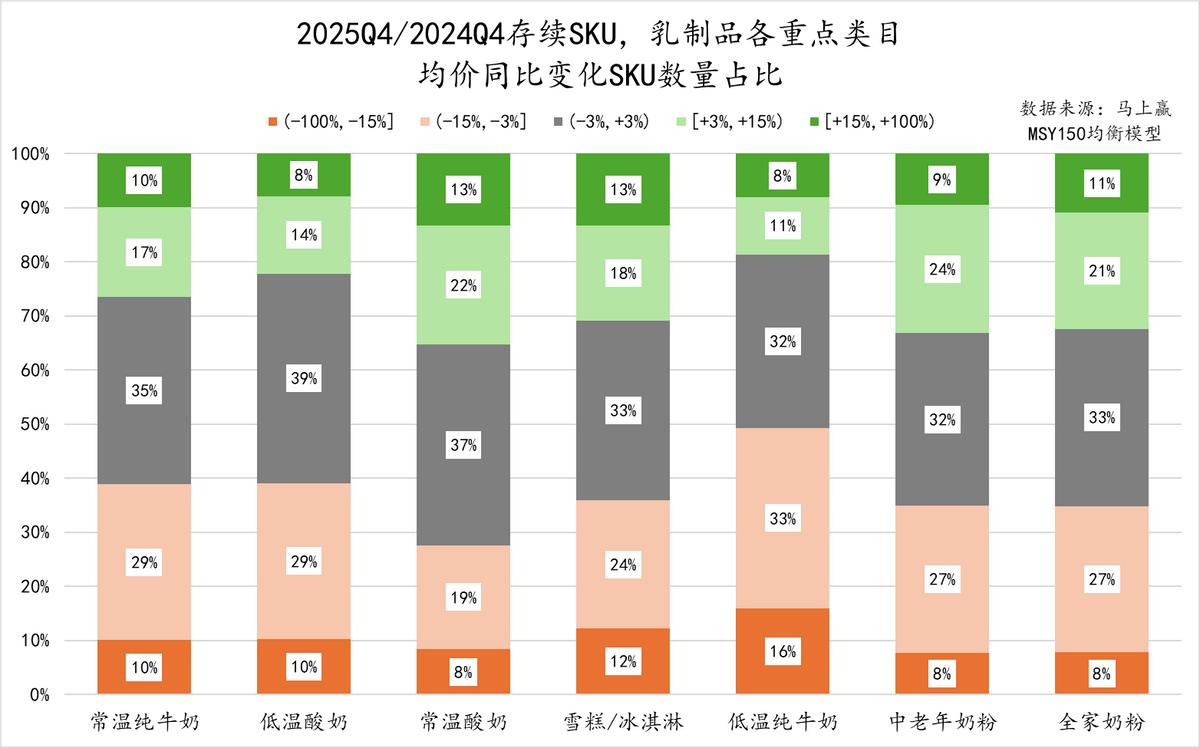

从存续SKU的均价同比变化看,各重点类目中,处于均价持平区间(-3%~+3%)的SKU数量占比整体集中在30%–40%之间,多数存续产品价格同比相对稳定。其中,低温酸奶的价格持平SKU占比最高,为39%;其余类目间均价持平SKU数量的占比差异也相对较小。

从价格下浮区间的占比来看,多数类目中均价轻微下浮与明显下浮的SKU占比仍然偏高,普遍超过三成。其中,低温纯牛奶的明显下浮SKU占比较高,价格承压情况相对突出;常温纯牛奶、低温酸奶和低温纯牛奶轻微下浮SKU占比也较为集中。

价格上浮区间占比方面,各类目中均价明显上浮的SKU占比整体在8%–13%之间,其中常温酸奶和雪糕/冰淇淋相对更高。总体来看,乳制品存续SKU均价水平以基本稳定、小幅下行趋势为主。

各重点类目CR5、规格价格走势及Top SKU基于马上赢品牌CT中的数据,我们进一步观察各重点类目的CR5集团市场份额变动、组合装/非组合平均规格、平均价格走势以及季度Top SKU。

需要说明的是,马上赢对于组合装的定义为内装数1的组合类、套组类产品,包括但不限于箱/包/套等各种形态的组合产品;非组合装则是产品具有独立条码的最小销售单元。

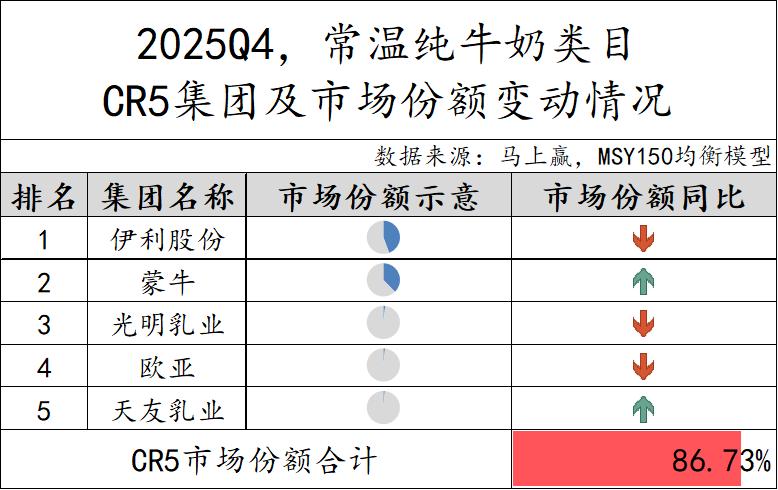

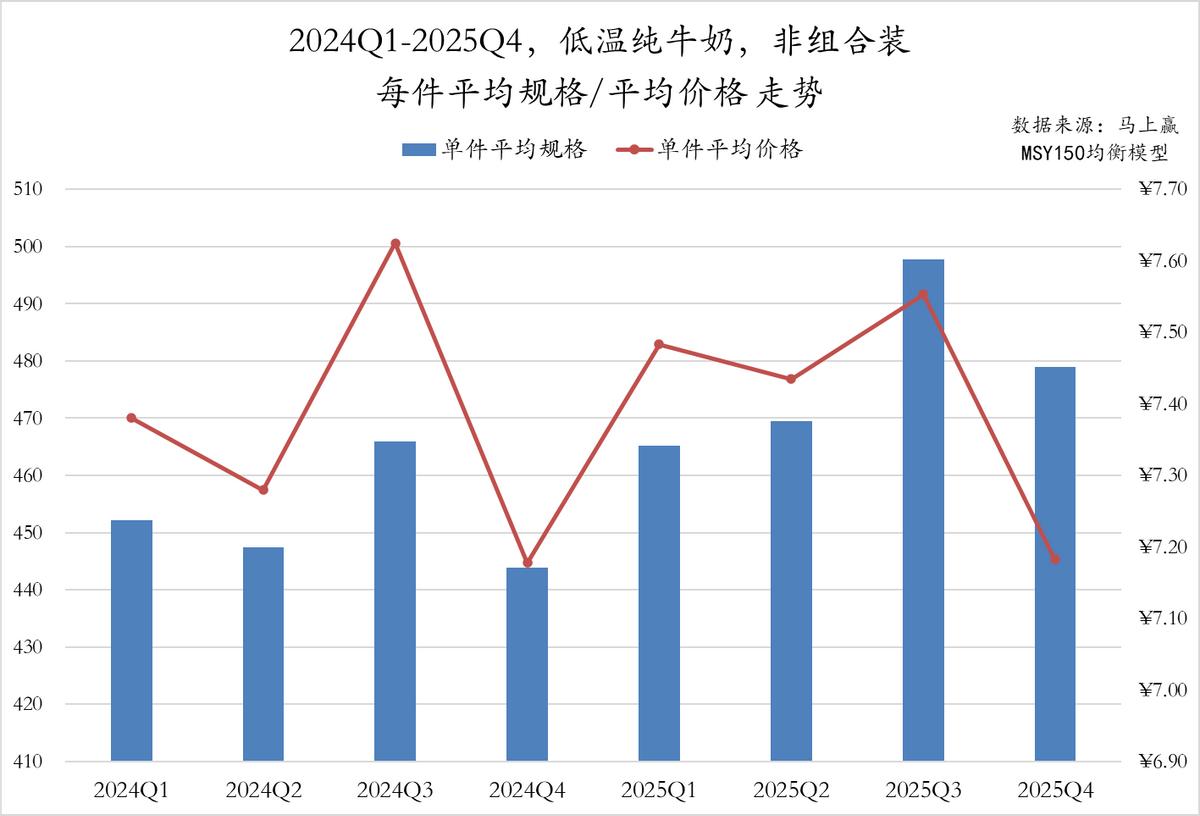

常温纯牛奶

作为占比最高、规模最大的乳制品类目,常温纯牛奶CR5集团组成在本季度有所变动:天友乳业取代了新乳业跻身第五名。CR5集团市场份额合计86.73%,类目整体集中度较高。从市场份额同比变动上看,蒙牛和天友乳业同比提升,其余三个集团市场份额均呈同比下降。

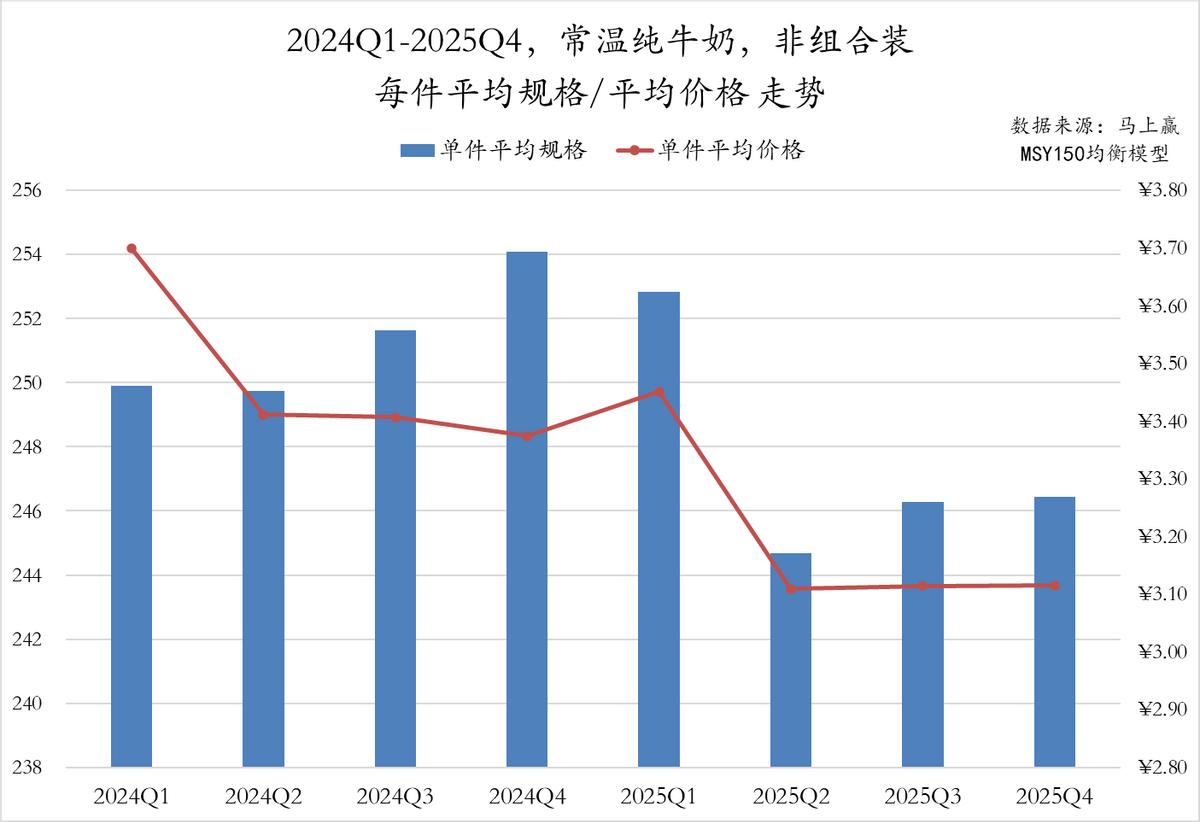

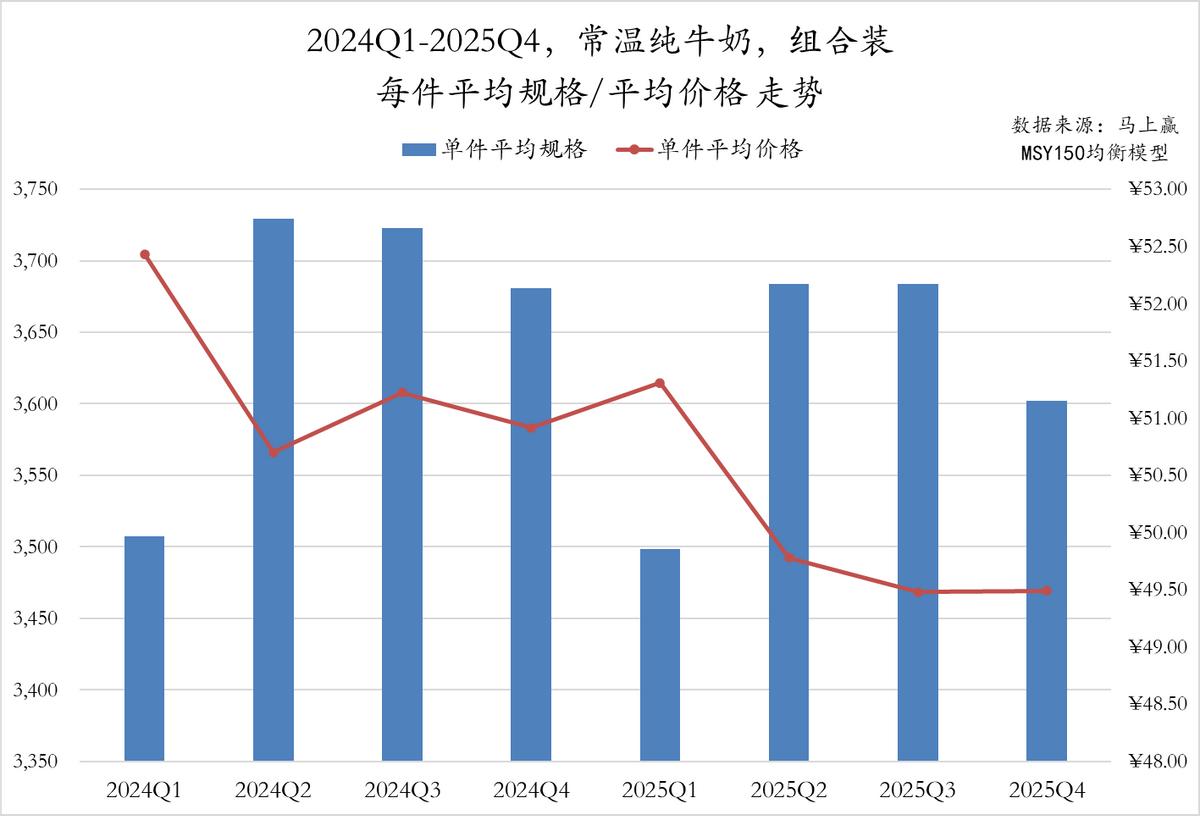

从2024Q1至2025Q4常温纯牛奶非组合装产品来看,件均规格整体呈现“先抬升、后回落、再小幅修复”的变化态势。2024 年内规格总体稳中有升,进入2025年后出现明显收缩,随后虽然在 2025Q3–2025Q4小幅回升,但整体仍低于2024年水平。

件均价的走势与规格变化基本一致。2024Q1处于相对高位,随后至2024Q4逐季回落,2025Q1短暂反弹后,2025Q2至2025Q4则持续处于低位,且显著低于2024年同期水平。

总体来看,2025Q2起,常温纯牛奶非组合装产品就呈现出了“加量不加价”的态势,背后反应的或许依然是较为激烈的竞争与较为疲软的需求。

从常温纯牛奶类目组合装产品的件均规格、件均价走势来看,整体表现稍好于非组合装产品,但2025年件均价、件均规格也均不及2024年同期水平,各季度同比2024年均有所缩减,推测或许与进一步提升降价空间、下探价格,降低消费者选购门槛相关。但结合类目整体的销售额同比情况来看,以价换量的成效并不明显。

常温纯牛奶产品非组合装市场份额TOP 5 SKU中,伊利股份集团有三款上榜,规格为240ml和250ml,包括主要纯牛奶品线以及偏向高端的金典品牌;另外两款属于蒙牛的产品,同样归属于蒙牛的主要纯牛奶品线,以及偏向高端的特仑苏品牌。不论是蒙牛还是伊利,高端品牌产品相比常规产品,同规格下均价均高出约50%左右。

常温纯牛奶组合装产品市场份额TOP 5 SKU仍然由蒙牛和伊利股份两个集团占据,市场份额合计达到35%,头部品牌表现强势。具体来看,组合装产品方面蒙牛集团表现更优,共有内装数量不同的三款产品上榜。伊利股份的两款品位列第二和第三。

低温酸奶

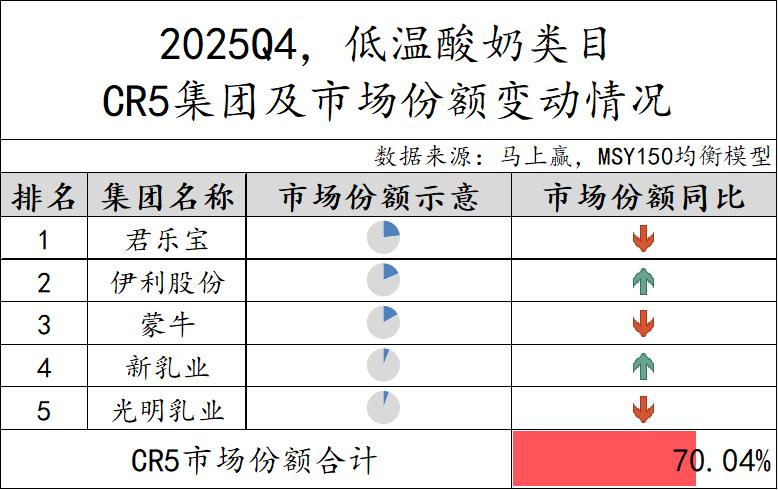

低温酸奶CR5集团市场份额之和为70.04%,集中度较高。君乐宝、蒙牛以及伊利股份三家占比较高,但君乐宝和蒙牛均呈现市场份额同比下跌;光明乳业同比下滑,新乳业同比上涨,因此相比上个季度,第四名、第五名位序交换,新乳业上升一位排名第四、光明乳业则下降一位排名第五。

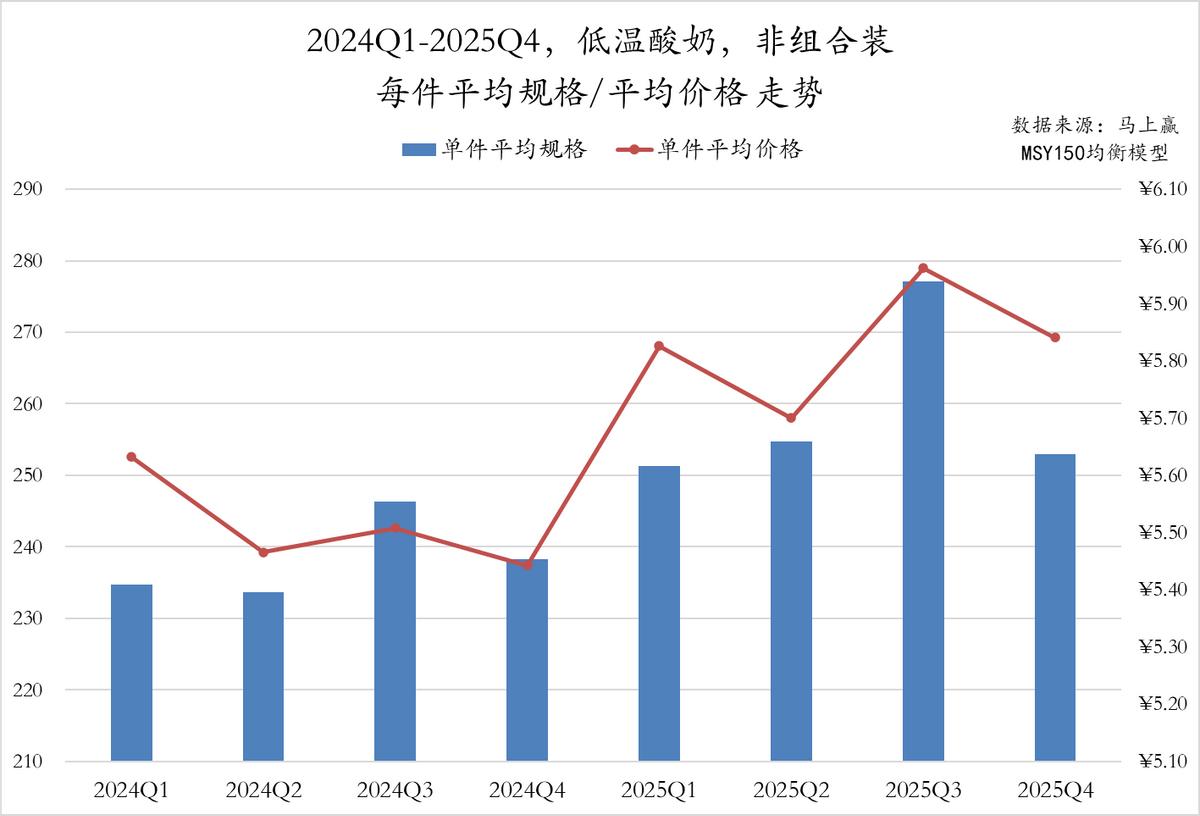

2024Q1至2025Q4,低温酸奶非组合装产品的件均规格与件均价整体呈现出波动上行后高位回调的走势。件均规格自2024Q2起波动上升,2025Q3达到最高点;件均价格走势与规格基本同步,2025Q1受春节消费拉动价格大幅攀升,虽在Q2略有回调但Q3再次拉升。总体来看,2025年前三季度规格持续走高,价格也波动提升,尽管2025Q4出现双降,但较2024年同期水平均明显提高,类目产品升级、提价或在持续进行中。

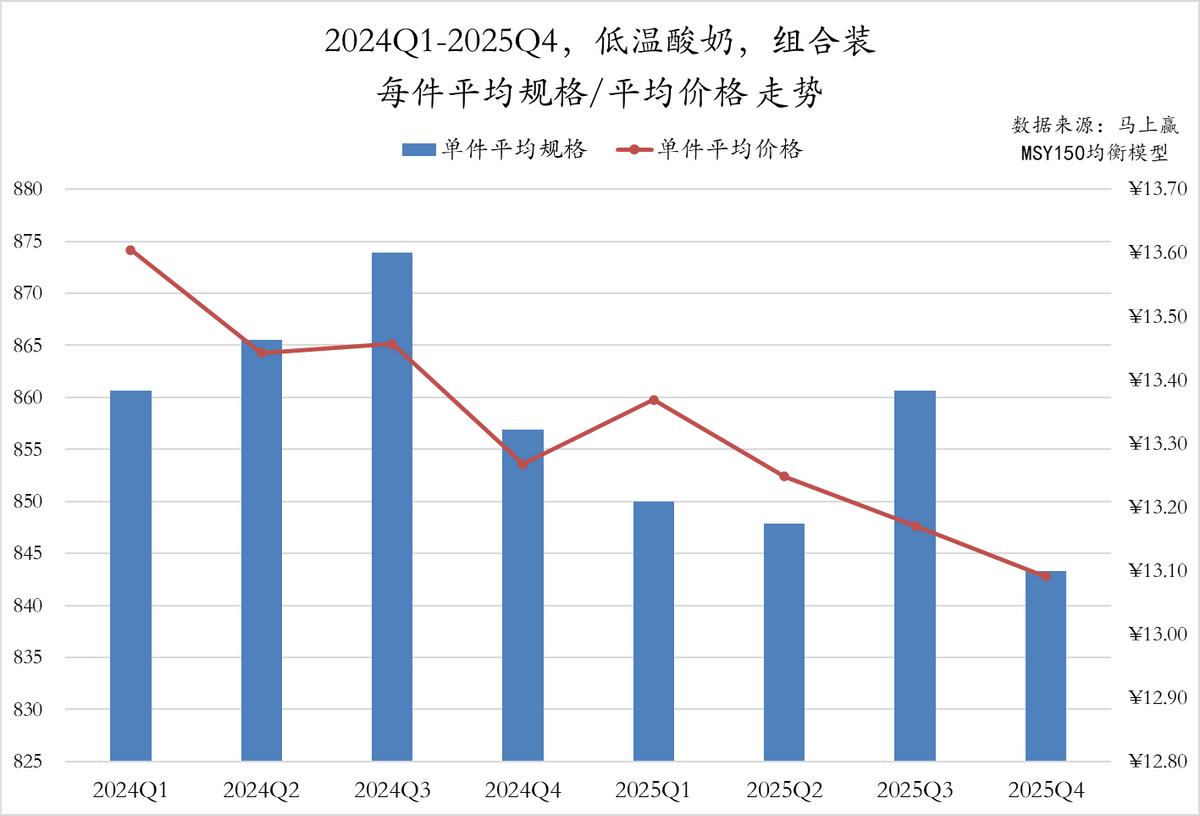

在组合装方面,低温酸奶件均规格整体呈现波动下滑趋势,2025年各季度同比2024年各季度,件均规格均由下滑,或与降低购买门槛、产品精品化等原因相关性较强;件均价方面与件均规格走势基本一致,整体呈现震荡下行,由2024Q1最高的13.6元/pcs一路走低,除2025Q1受季节性因素影响反弹外,2025年下半年价格也继续持续走低,至2025Q4已降至两年来的件均价最低水平。

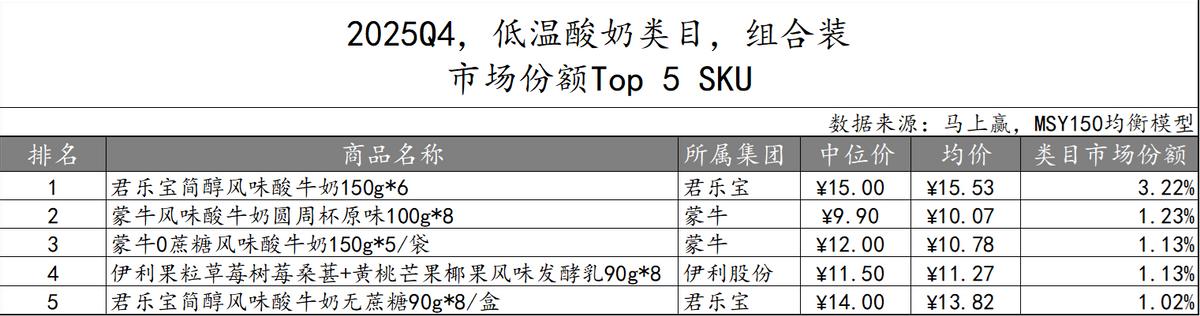

低温酸奶非组合装产品2025Q4市场份额TOP 5 SKU由伊利股份和君乐宝集团占据。伊利股份两款规格相同但风味不同的产品位居前二。君乐宝集团则主打“0添加”、“零蔗糖”概念,共有三款产品上榜。具体来看,低温酸奶非组合装TOP5产品风味多样,规格在120g-420g不等,产品类型、场景的多样性较为丰富。

在组合装产品方面,君乐宝、蒙牛和伊利股份集团均有产品上榜。君乐宝集团有两款产品以不同规格和内装数量位列第一和第五。蒙牛集团也有两款产品占据第二和第三。伊利股份集团则凭借一款组合口味产品位列第四。

常温酸奶

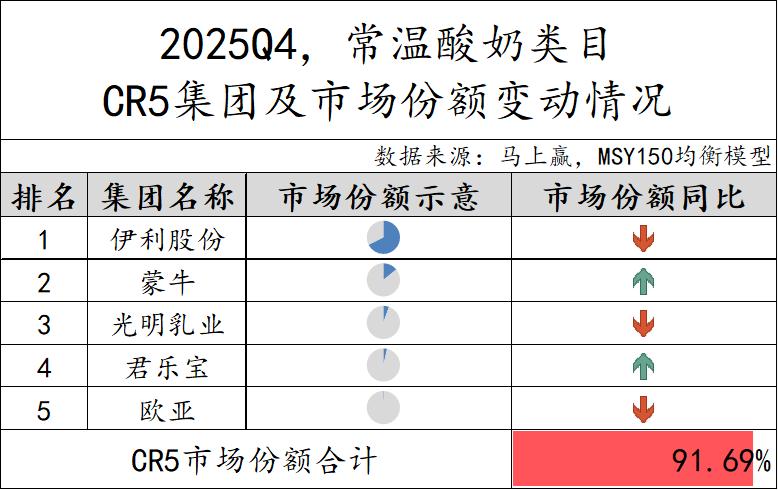

常温酸奶 CR5 集团市场份额合计91.69%,市场集中度为乳制品各类目中最高。具体来看,排名第一的伊利股份市场份超过60%,领跑常温酸奶类目。从市场份额同比变化来看,蒙牛和君乐宝同比有所提升,其余三个集团市场份额均同比下降。

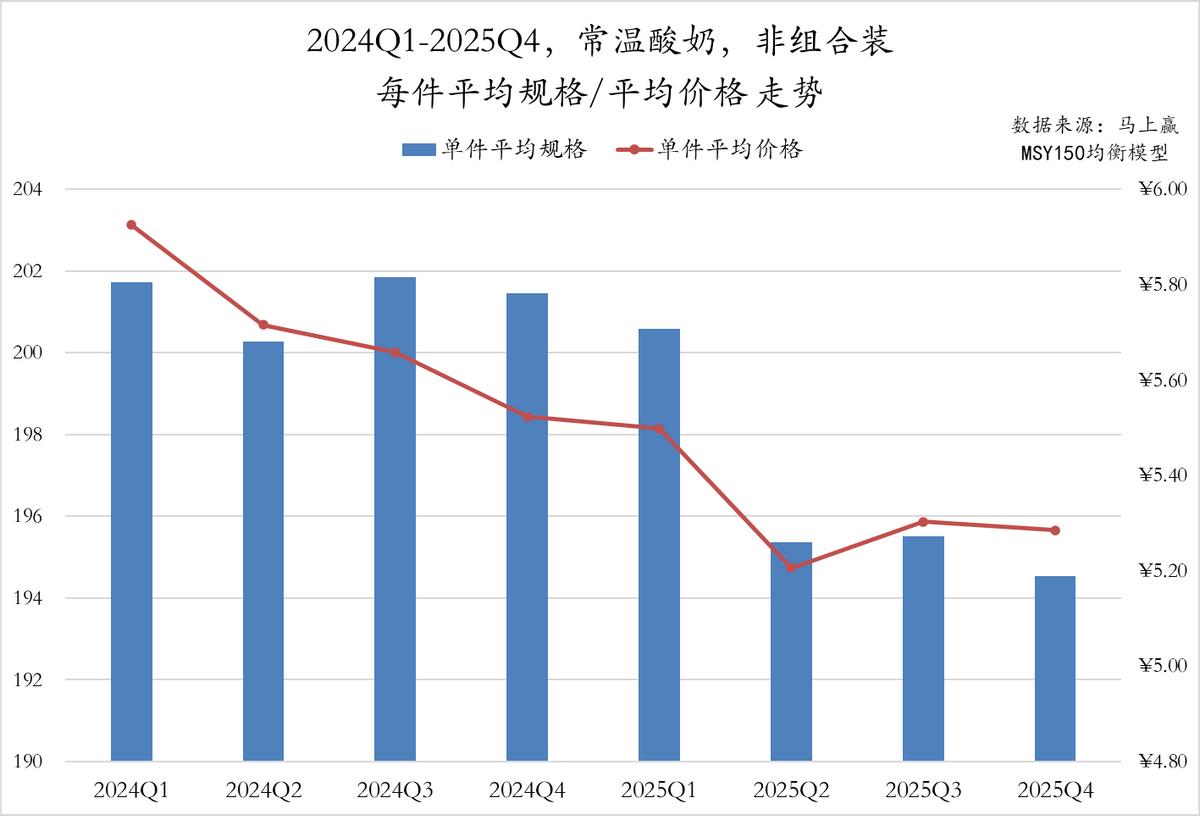

2024Q1至2025Q4,常温酸奶非组合装类目的件均规格和件均价总体呈现震荡下行的走势。件均规格方面,2024年基本还处于平稳状态,但在2025Q2出现较为显著的下滑,且2025Q3、2025Q4未见回升。件均价格方面,常温酸奶非组合装类目也是一路走低,从2024Q1高点时近6元/pcs,一路下滑至2025Q2 5.2元左右/pcs,件均价下滑显著。

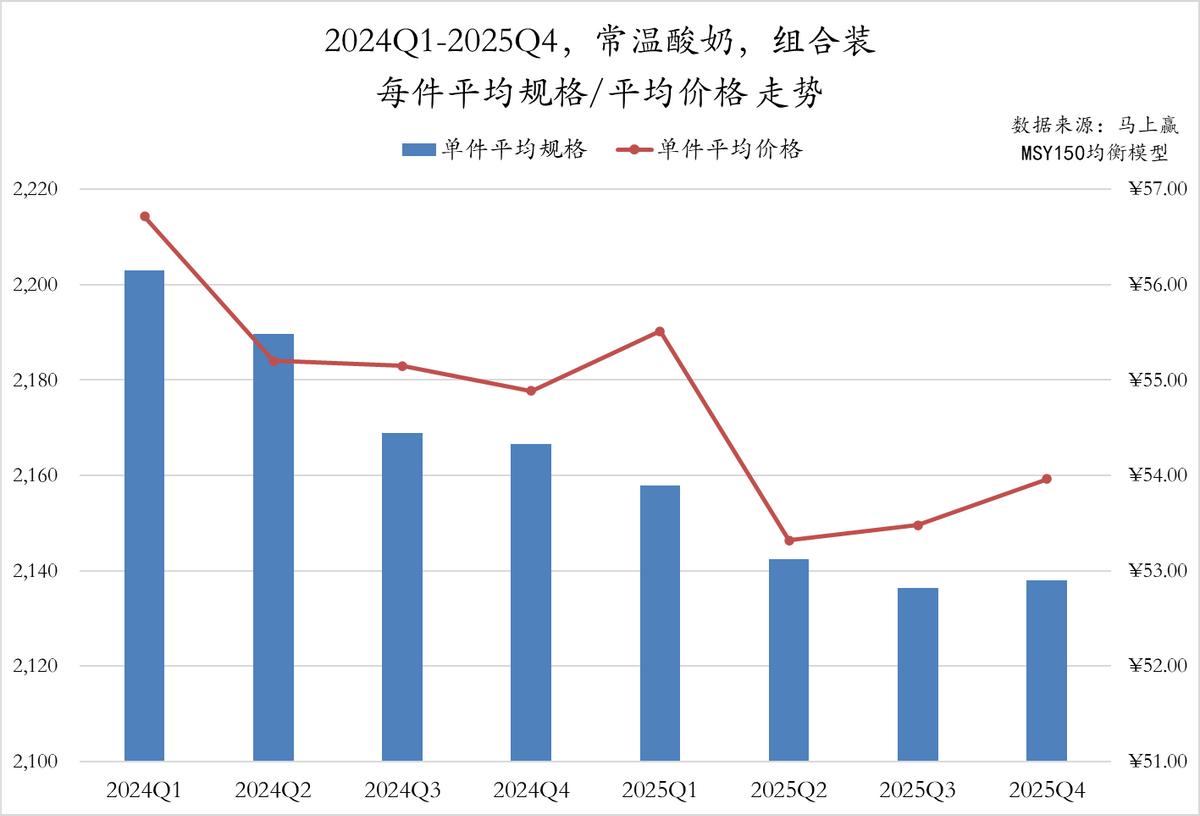

组合装方面,常温酸奶组合装产品件均规格也呈现持续缩减态势,从2024Q1的约2200ml/pcs连续下滑至2025Q3的2130ml/pcs,相比2024年同期仍有较大差距。件均价走势与件均规格大致相同,由2024Q1最高的56.7元/pcs波动下降,虽然2025Q1受节庆影响显著回升至55.5元/pcs,但此后又有所下滑。

常温酸奶非组合装产品TOP 5 SKU依旧由伊利股份包揽。五款产品中,安慕希系列产品位列前四,包含原味、黄桃+燕麦和草莓燕麦味不同口味,规格从205g-230g不等。另外,近两年较为流行的搅拌酸奶吃法产品也在本季度上榜,伊利股份“大口嚼草莓谷物脆风味发酵乳”位列第五,以“谷物+酸奶”的独特吃法适应不同消费需求和食用场景。

组合装产品TOP 5 SKU方面,伊利股份依旧独揽。五款头部产品均为安慕希系列,涵盖不同口味和规格,内装数量均为10个左右,五个组合装SKU的市场份额合计超过42%,显示出伊利在常温酸奶类目中的掌控力。

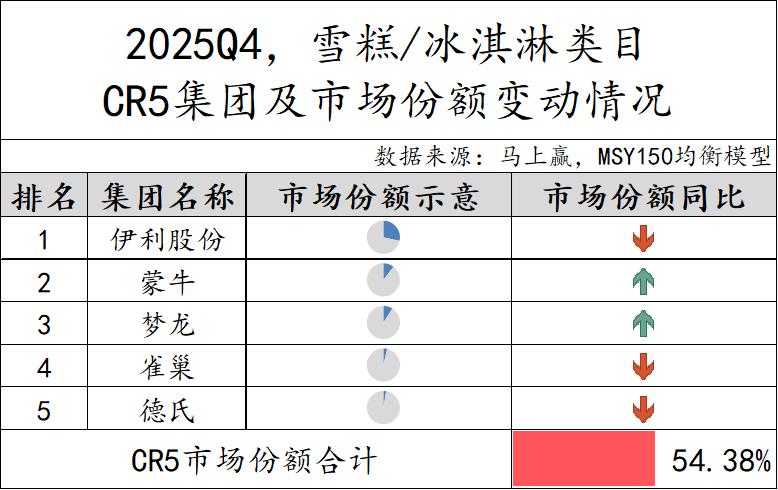

雪糕/冰淇淋

2025Q4,雪糕/冰淇淋CR5集团市场份额合计为54.38%,较上一季度有所下降,市场集中度较低。具体来看,伊利股份位居第一,但其市场份额同比有所下降,蒙牛和梦龙市场份额则同比提升,雀巢和德氏市场份额也同比有所下滑。

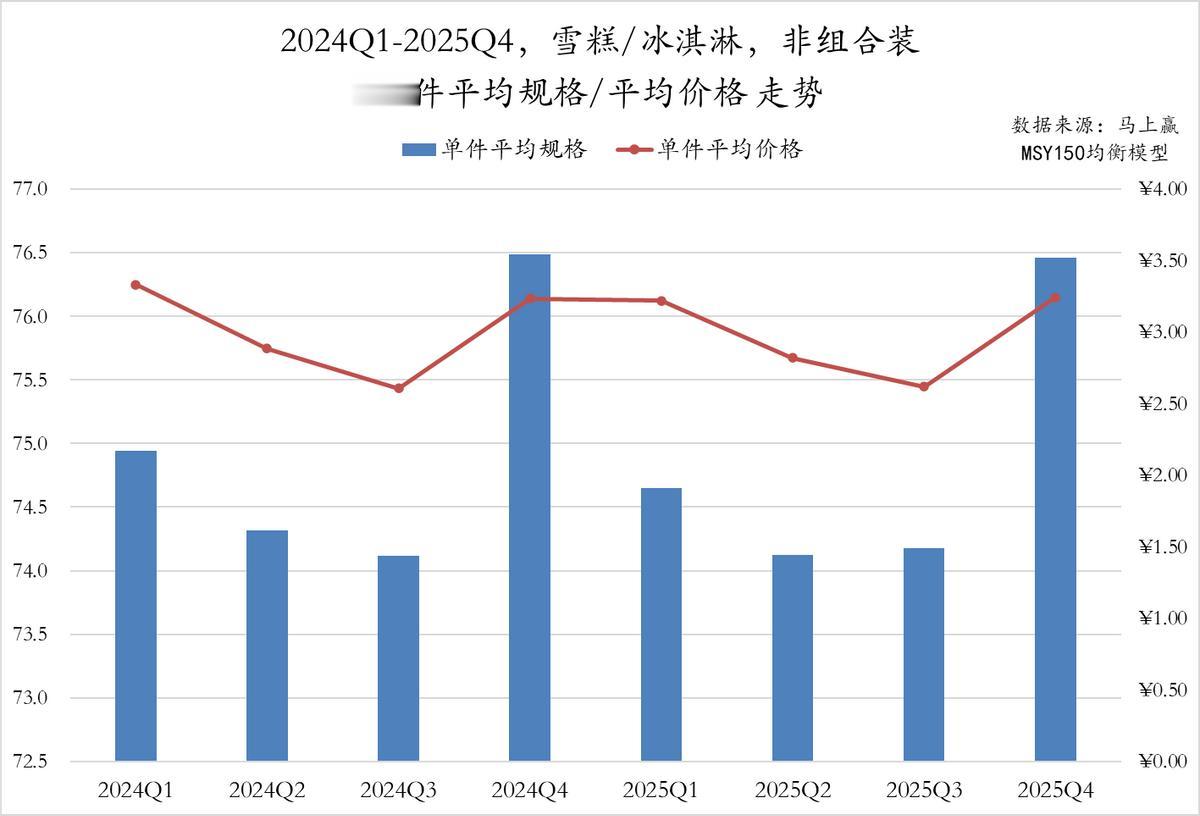

2024Q1至2025Q4,雪糕/冰淇淋非组合装产品的件均规格和件均价呈现出显著的季节性、周期波动特征。件均规格在2024Q4及2025Q4均提升至约76.5g,除这两个季度外,其余季度均在74g至75g区间内窄幅波动变化;件均价走势与规格基本一致,同样在2024Q4攀升至约3.2元的高位,而在消费旺季则明显回落,2025Q3降至约2.6元的阶段性低谷,随后在Q4再次反弹恢复至3.2元以上。

雪糕/冰淇淋类目在过去几年经历了“雪糕刺客”的冲击,价格水平坐过山车一般的上升下降。从2025年的情况来看,在件均规格基本持平的背景下,非组合装产品2025年的件均价稍稍高于2024年同期,消费者对于类目价格水平的信心或已经修复完毕,类目整体也重新回到价格水平正向增长的轨道之中,2026年类目的表现值得期待。

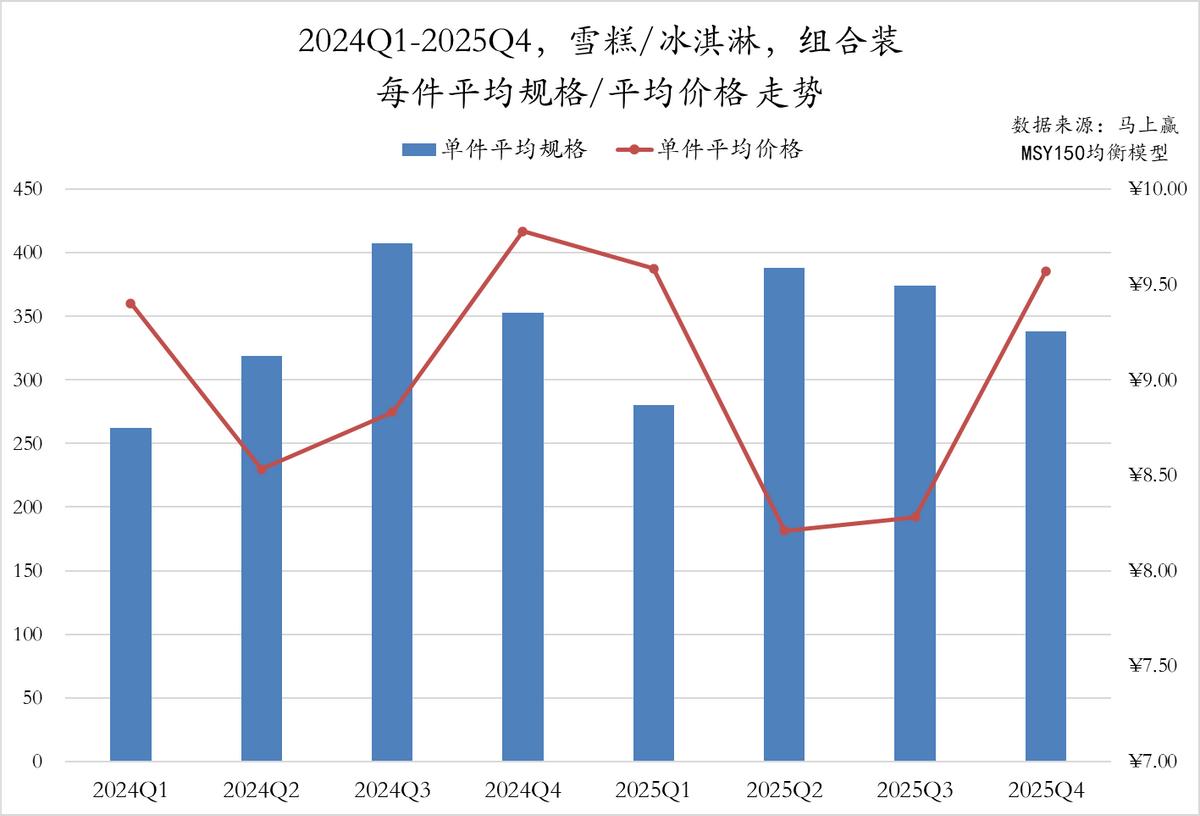

组合装产品方面,件均规格和件均价整体呈现出较为显著的波动。件均规格在2024Q3达到峰值后经历连续两个季度的缩减,2025Q1跌至280g左右,此后在2025Q2大幅回升。件均价走势则与件均规格相反,在2024Q4和2025Q4的非旺季均攀升至9.6元以上,而在2024Q2和2025Q2的夏季旺季则均下探至8.5元。

2025Q4,雪糕/冰淇淋类目非组合装市场份额TOP 5 SKU中,伊利股份有四款产品上榜,经典子品牌“巧乐兹”以不同口味和价格占据第一、第三和第四。蒙牛集团也有一款产品上榜,经典产品“随变冰淇淋经典香草口味”跻身第二。

组合装产品TOP 5 SKU中,梦龙、伊利股份和中街冰点三个集团各有产品上榜。梦龙“和路雪”系列有三款产品上榜,伊利股份“冰工厂”冰棒产品位列第三。中街冰点作为非头部阵营的集团也有一款产品位列第四,以怀旧风味+糯米甜品组合的独特产品形态满足消费者在冬天吃雪糕的别样需求。

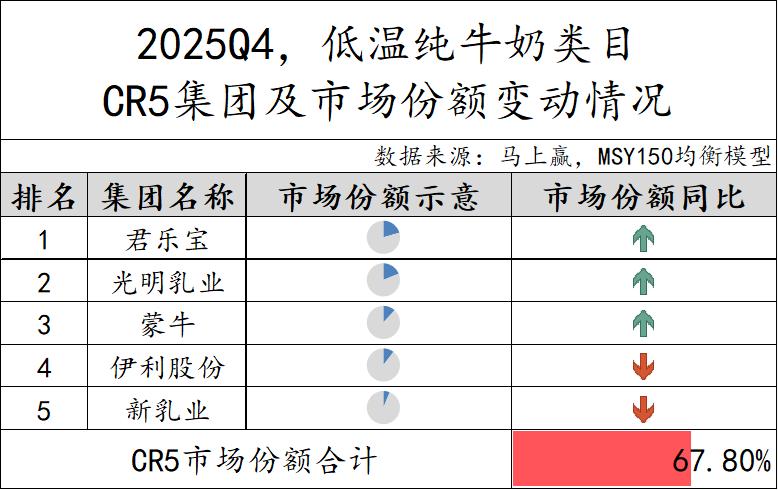

低温纯牛奶

2025Q4,低温纯牛奶CR5集团依旧由君乐宝、伊利股份、蒙牛、光明乳业和新乳业组成,市场份额合计67.80%,较上一季度有所下滑,或与类目的快速增长相关。

具体来看,君乐宝、光明乳业与蒙牛占据前三,市场份额也同比上升;伊利股份、新乳业在市场份额较低的情况下,同比有所下滑;低温纯牛奶类目,一方面,头部集团的市场掌控力或在进一步加强,另一方面,TOP 5集团的市场份额差距并不非常大,各个集团的名次也好、市场格局也罢,未来都可能随着竞争有进一步的变化。

2024Q1至2025Q4,低温纯牛奶非组合装产品的件均规格和件均价总体呈现较显著的波动,从趋势上看,单件平均规格有着较为明显的上升,2025年各季度同比2024年同期件均规格都有提升;件均价格上,整体波动较为显著,或是因为类目快速增长,暂时还未能完全稳定,形成趋势。

从低温酸奶非组合装产品市场份额TOP 5 SKU来看,光明乳业主打中、大规格产品,有两款1L及更大规格的产品位列第一和第三;君乐宝”悦鲜活“系列产品主打中高端市场,有两款不同规格产品位列第二和第五,但规格都低于500ml/pcs。从规格来看,TOP 5 SKU从260ml-1.5L不等,涵盖个人饮用和家庭分享不同消费场景,各集团、品牌侧重的场景与规格、人群也各不相同。

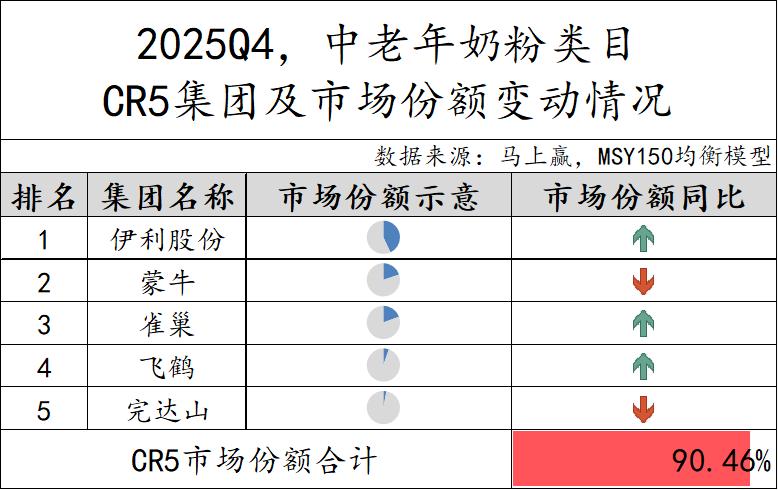

中老年奶粉

2025Q4,中老年奶粉CR5集团由伊利股份、蒙牛、雀巢、飞鹤和完达山组成,市场份额合计90.46%,市场集中度很高。伊利股份排名第一,市场份额约40%且同比有所提升。雀巢和飞鹤市场份额也同比上升,而蒙牛和完达山市场份额则同比下滑。

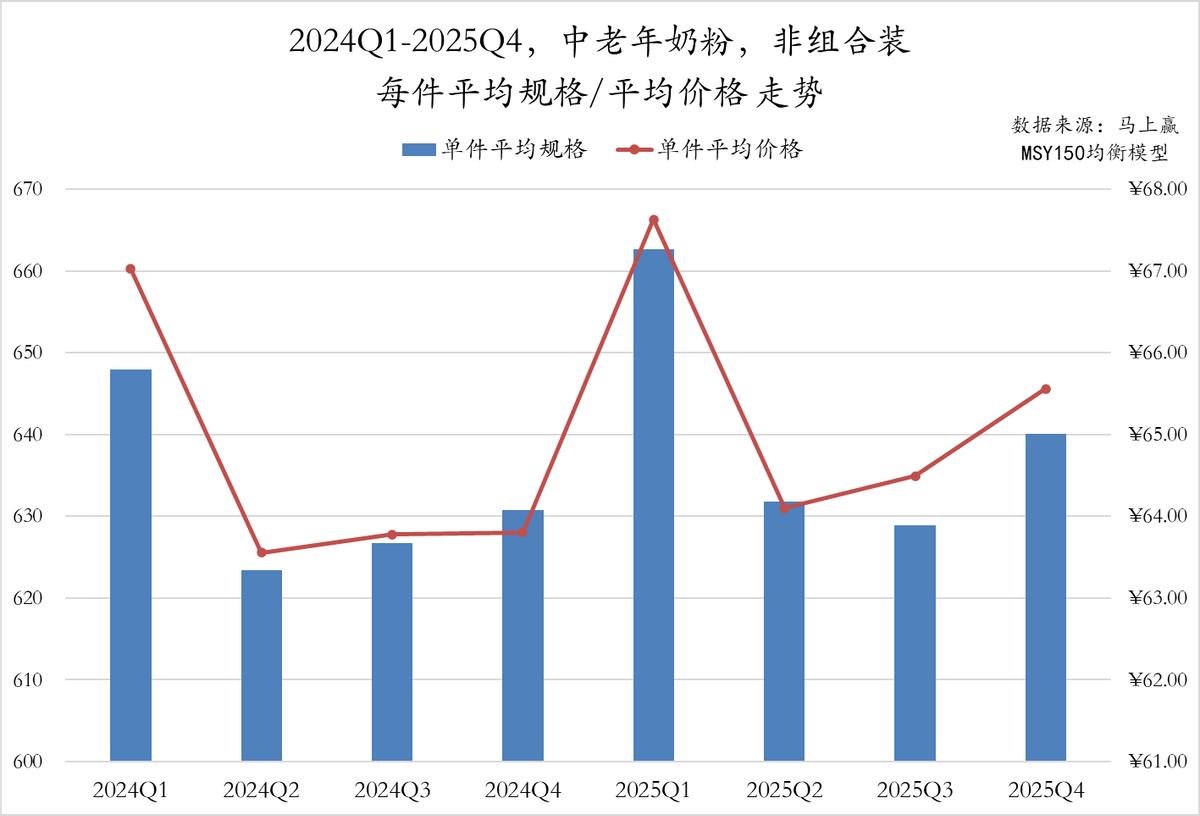

从2024Q1至2025Q4中老年奶粉非组合装产品来看,2024、2025Q1各自有一个件均规格、件均价格的高点,或与春节礼赠相关的消费有较强的相关性。从2025同比2024年的情况来看,件均价同比均有轻微上升,规格在2025Q1同比2024Q1有明显上升,其余时间有轻微上升。

在非组合装产品中,TOP 5 SKU归属伊利股份和雀巢集团。伊利股份共有三款产品上榜,市场份额合计超20%,规格主要为700g或800g,但价格从68元-108元不等,涵盖不同功效和市场定位;雀巢集团也有两款产品位列第二和第五,其中”怡养健心中老年奶粉“主打高端路线,中位价达到133元,为TOP 5 SKU中中位价、均价最高的产品。

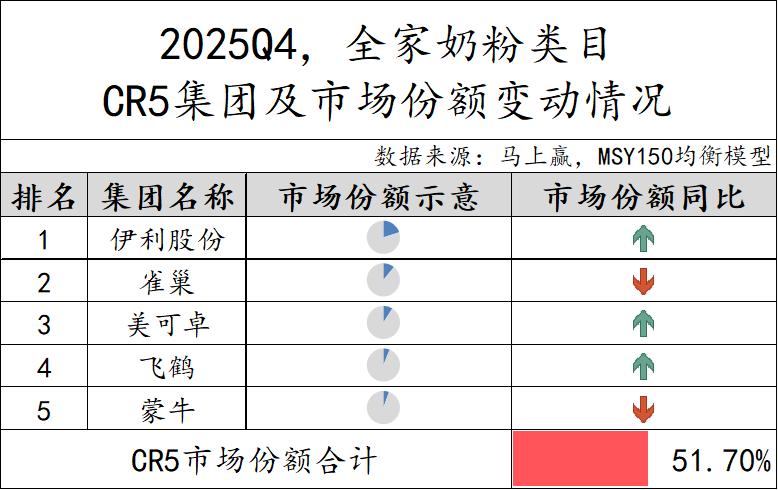

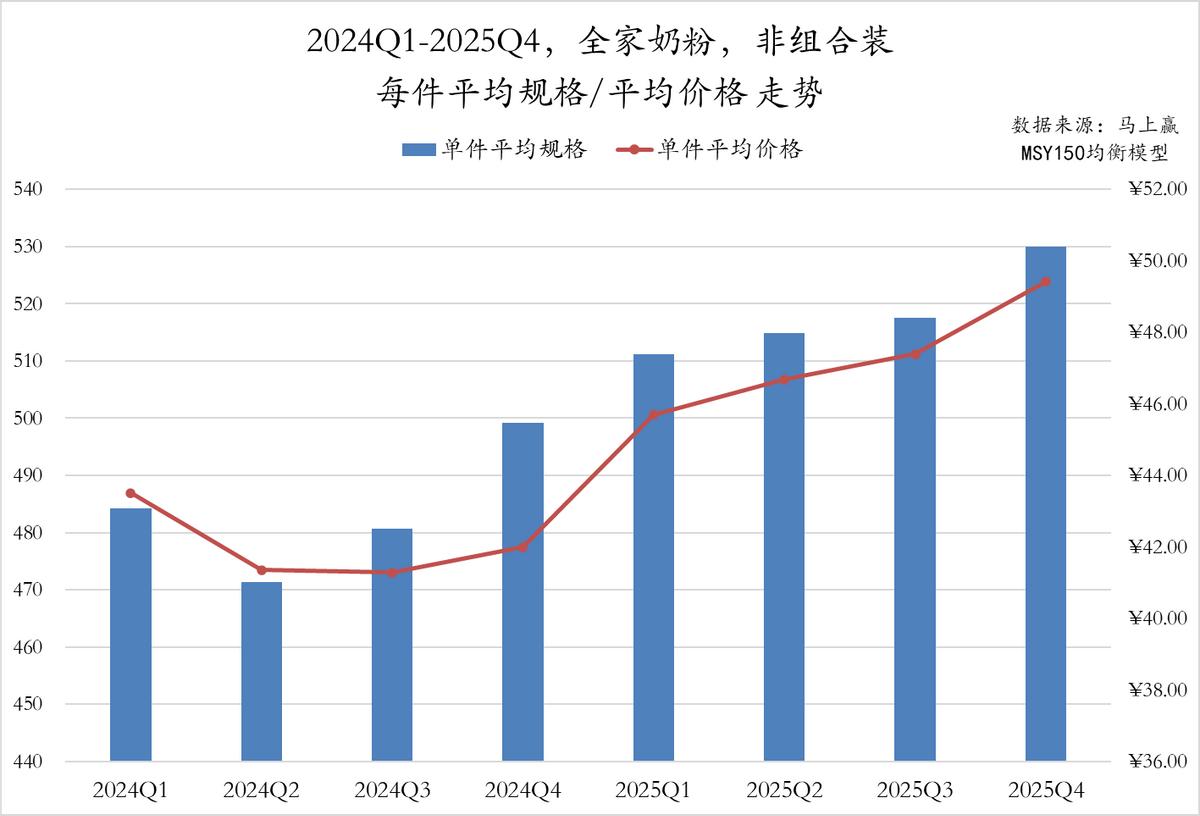

全家奶粉

全家奶粉类目的CR5集团由伊利股份、雀巢、美可卓、飞鹤和蒙牛组成,市场份额合计51.70%,市场集中度处于较低水平。从同比变化来看,雀巢集团和蒙牛集团同比有所下滑,其余集团市场份额均呈现同比增长。

从2024Q1至2025Q4全家奶粉非组合装产品的走势来看,件平均规格、件平均价格均呈现较为明显的上行趋势,规格、价格均以2024Q2为基点,呈现趋势明显的上升,在最近的2025Q4形成价格、规格高点。类目规格、价格一同上行的背后,或与类目的产品升级、消费者需求提升等有较强的相关性。

在全家奶粉非组合装市场份额TOP 5 SKU中,美可卓和伊利股份集团各有两款产品上榜,其余一款来自蒙牛集团。美可卓集团两款产品分别适应”全脂“和”脱脂“不同需求,位列第一和第三。伊利股份两款产品位列第二和第五,其中更有一款羊奶粉适应不同消费需求。蒙牛集团则有一款基本款产品位列第四。