藤椒油行业深度报告:从川渝风味到资本赛道的产业演进与竞争格局

行业概览:调味品细分赛道中的"隐形冠军"

藤椒油,这一源自中国西南地区的特色调味油,正经历着从地方风味到全国化工业品的深刻变革。作为青花椒(Zanthoxylum armatum)的深加工产品,藤椒油以其独特的"清、香、鲜、麻"风味特征,在川菜、湘菜等地方菜系中占据核心地位,并逐步向火锅、烧烤、方便食品、预制菜等多元场景渗透。

1.1 市场规模与增长轨迹

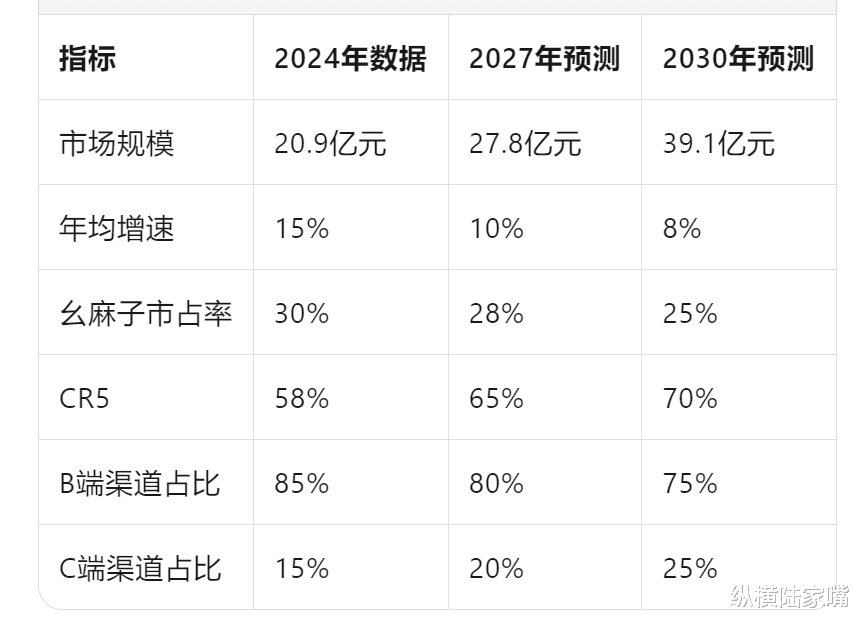

根据中国食品工业协会调研统计,2024年中国藤椒油市场出厂口径销售规模约为20.9亿元,预计2027年将增长至27.8亿元,2030年突破39.1亿元,年均复合增长率维持在10%-15%区间。这一增速显著高于调味品行业整体水平(约5%),但绝对规模仍处于"小而美"的细分赛道范畴。

对比历史数据,行业预测曾出现显著调整。2020年和君咨询预测2025年市场规模将达41亿元,而2024年中国食品工业协会将2027年预测值下调至27.8亿元,反映出行业增速放缓、天花板压制的现实。这种预测"变脸"也暴露出早期市场研究对品类全国化进程过于乐观的判断。

1.2 产业链结构

藤椒油产业链呈现"哑铃型"特征:

上游原料端: 高度依赖四川洪雅、峨眉山、汉源等核心产区,藤椒种植受气候、土壤条件限制,规模化种植难度大,原料价格波动直接影响成本结构。

中游加工端: 以物理压榨、溶剂萃取为核心工艺,技术门槛中等,但风味稳定性、色泽保鲜度构成差异化竞争关键。

下游应用端: B端餐饮渠道占比超85%(远高于调味品行业50%的平均水平),C端家庭消费占比不足15%,渠道结构严重失衡。

二、历史演进:从手工作坊到工业化生产的四阶段跃迁

2.1 传统传承期(1644-1992):家族技艺的代际传递

藤椒油制作技艺可追溯至清朝顺治元年(1644年),四川洪雅县厨师赵子固首创"幺麻子藤椒油",开启家族世代相传的手艺之路。此后300余年,藤椒油始终停留在小作坊模式,第16代传人赵良育虽将藤椒油与土鸡片结合沿街售卖,形成"幺麻子钵钵鸡"雏形,但未能突破地域限制和手工产能瓶颈。

这一阶段的核心特征是:技艺传承依赖家族血缘,生产规模受限于手工閟制效率,消费场景局限于川渝本地餐饮,商业价值未被充分挖掘。

2.2 商业化萌芽期(1992-2008):从餐饮终端到产品上游

1992年,第18代传人赵跃军创办"幺幺饭店"路边摊,敏锐捕捉到顾客对藤椒油的购买需求,开启从"卖菜"到"卖油"的商业模式转型。2002年,赵跃军注册"幺麻子"商标,建立100余平米加工坊,洪雅县幺麻子有机食品厂诞生,标志着藤椒油从餐饮配料向工业化商品的初步跨越。

同期,万佛食品、五丰黎红等区域性品牌相继成立,但均未突破家庭作坊式生产模式。行业整体处于"有品类、无品牌"的混沌状态,产品质量参差不齐,标准化程度极低。

2.3 企业化扩张期(2008-2019):龙头崛起与资本初探

2008年,幺麻子食品有限公司正式成立,新建藤椒油生产线和储油设备,年产能突破千吨级。赵跃军采取"地推式"渠道开拓——带着藤椒油和自制食谱挨家挨户敲开餐馆后厨,2004年创造"万人共享钵钵鸡"吉尼斯纪录,品牌知名度迅速提升。

这一阶段,行业格局发生质变:

产能集中化: 幺麻子通过持续扩产,产能从2008年的数百吨增长至2019年的近万吨,规模效应显现。

渠道B端化: 深度绑定海底捞、绝味鸭脖等连锁餐饮品牌,定制化产品占比提升,大客户黏性增强。

品牌认知化: "幺麻子"在厨师群体中建立"清香麻"风味心智,市占率从2010年的不足15%提升至2019年的35%。

2019年成为关键转折点:绝味食品通过网聚资本投资1.8亿元,中金启辰投资5000万元,资本首次大规模进入藤椒油赛道。幺麻子启动股份制改造,筹备深交所创业板IPO,行业从"野蛮生长"进入"资本驱动"阶段。

2.4 资本化与竞争激化期(2020-2026):巨头跨界与格局重塑

2020年以来,藤椒油行业经历三重冲击:

第一,龙头资本化受挫。 幺麻子三闯IPO(创业板→主板→北交所),因财务规范性、家族治理、行业天花板等问题屡遭挫折,2023年12月主动撤回主板申请,2026年1月转战北交所,折射出细分赛道龙头资本化的普遍困境。

第二,巨头跨界降维打击。 金龙鱼2021年推出藤椒油产品,凭借芝麻油渠道复用和平台优势,2024年天猫市占率已达18%,逼近幺麻子的22%。海天味业、道道全等上市公司相继入局,行业从"垂直竞争"转向"平台碾压"。

第三,消费场景多元化。 藤椒味型从传统川菜向方便食品(藤椒泡面)、休闲食品(藤椒鸭脖)、预制菜(藤椒鱼调料包)快速渗透,2024年藤椒味型在调味品创新品类中占比超12%,成为增长最快的细分风味之一。

三、竞争格局:从"一超多强"到"三国杀"的演变

3.1 市场集中度与梯队划分

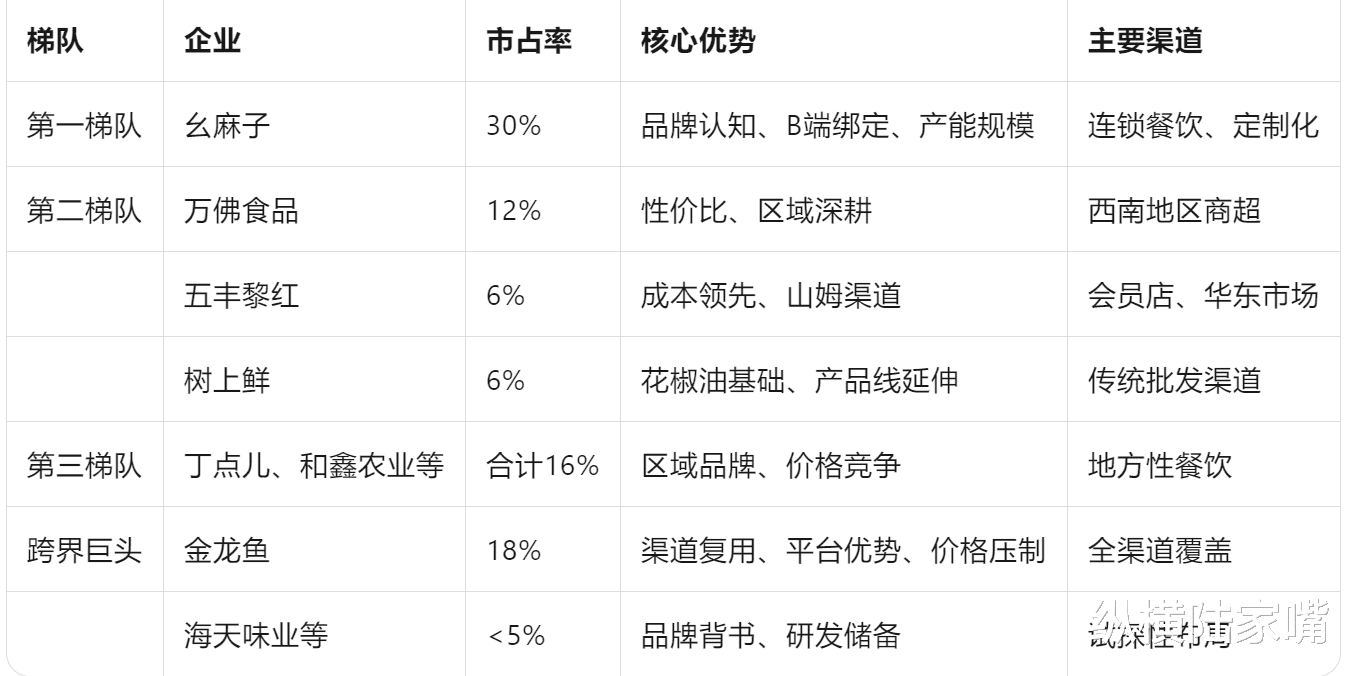

2024年藤椒油市场呈现"一超多强、集中度较高"的竞争格局:

3.2 竞争维度分析

风味壁垒维度: 幺麻子凭借300年传承技艺和"清香麻"风味记忆,在B端厨师群体中建立强认知,替换成本极高。但风味壁垒具有主观性,金龙鱼通过"香麻组合"(芝麻油+藤椒油)重构风味认知,正在侵蚀这一优势。

渠道壁垒维度: B端餐饮渠道占比超85%,客户黏性强但开拓难度大。幺麻子与海底捞等头部连锁合作超10年,定制化产品占比超10%,渠道护城河深厚。但五丰黎红通过山姆会员店切入高净值家庭消费,开辟差异化渠道;金龙鱼依托全国化经销商网络,C端铺货速度远超垂直品牌。

成本壁垒维度: 五丰黎红现有产能2万吨,领先于幺麻子1.8万吨,山姆渠道每100ml单价4.3元,仅为幺麻子12.3元的35%,成本优势显著。金龙鱼凭借规模效应,可将藤椒油作为"引流品"以低价抢占市场,而幺麻子因单品依赖度高,无法承受价格战。

资本壁垒维度: 幺麻子三闯IPO未果,资本化进程受挫;金龙鱼、海天味业等上市公司拥有充足资金储备和并购能力,可通过收购区域性品牌快速整合市场。

3.3 竞争趋势预判

未来3-5年,行业将经历从"分散竞争"向"寡头垄断"的洗牌:

第一阶段(2024-2026): 金龙鱼、五丰黎红加速扩张,幺麻子守成防御,中小企业出清,CR5提升至65%以上。

第二阶段(2027-2030): 若幺麻子成功上市,可能发起并购整合;若资本化失败,或被金龙鱼等巨头收购,行业形成"1超(平台型巨头)+2强(垂直龙头)"格局。

长期终局: 藤椒油作为风味配料,可能被纳入综合性调味品企业的产品线,独立品牌生存空间压缩,行业回归"大平台+多品类"的传统逻辑。

四、核心企业深度剖析:幺麻子的优势、困境与转型路径

4.1 竞争优势:细分赛道的"隐形冠军"

品牌积淀: 300年传承故事+"幺麻子"品牌认知,在B端厨师群体中具有强心智占领,品牌第一提及率超30%(行业最高)。

渠道绑定: 与海底捞、绝味鸭脖等头部连锁餐饮深度绑定,前三大客户销售额占比超10%,定制化产品毛利率较零售端高5-8个百分点,客户转换成本极高。

产能规模: 2024年调味油产能2.2万吨,实际产量1.67万吨,产能利用率75.89%,规模效应下单位成本低于行业平均15%-20%。

盈利能力: 2024年毛利率38.70%,净利润率25.12%,加权净资产收益率17.01%,盈利能力在调味品行业中处于上游水平。

4.2 发展困境:细分龙头的"成长天花板"

产品结构单一: 藤椒油营收占比超80%,调味油整体占比超93%,复合调味料、休闲食品等多元化业务进展缓慢,抗风险能力脆弱。

渠道结构失衡: B端占比超85%,C端不足15%,远低于行业平均水平。过度依赖餐饮渠道,使公司业绩易受餐饮行业波动影响(如2022年营收同比下滑2.5%)。

市场份额下滑: 市占率从2019年的35%下降至2024年的30%,金龙鱼、五丰黎红等竞品加速蚕食,龙头地位松动。

资本化受挫: 三闯IPO未果,财务规范性(研发费用调整、关联交易披露)、家族治理(68%绝对控股)、行业天花板等问题屡遭监管质疑。

研发投入不足: 研发费用占比不足1%(更正后),远低于仲景食品(3.1%)、天味食品(2.8%)等同行,产品创新乏力。

4.3 转型路径:从"单品之王"到"平台化生存"

路径一:产品矩阵扩展

复合调味料:藤椒火锅底料、藤椒酸菜鱼调料、藤椒拌面酱等,目标占比提升至20%。

功能化产品:藤椒精油(食品级)、藤椒风味预制菜调料包,切入健康食品赛道。

休闲食品:藤椒味薯片、坚果、肉制品,借助绝味食品股东资源协同。

路径二:渠道C端化

电商渠道:天猫、京东、抖音直播,目标C端占比提升至25%。

新零售:与叮咚买菜、盒马鲜生合作,切入即时零售场景。

会员店:学习五丰黎红,进入山姆、Costco等高净值渠道。

路径三:产业链整合

上游:并购藤椒种植基地,保障原料供应,降低成本波动风险。

横向:收购万佛食品、树上鲜等区域性品牌,快速提升市场份额至40%以上。

下游:与预制菜企业合资,开发藤椒风味标准化菜品。

路径四:资本化突围

北交所IPO:以"专精特新"定位匹配北交所审核逻辑,强调B端定制化能力和风味壁垒。

引入战投:在Pre-IPO轮引入食品行业产业资本(如调味品巨头、餐饮供应链企业),优化股权结构,降低家族控股比例至50%以下。

员工激励:实施股权激励计划,绑定核心团队,改善公司治理形象。

五、行业投资价值与风险评估

5.1 投资价值

赛道成长性: 10%-15%的年均增速,显著高于调味品行业整体,且处于全国化渗透早期,具备结构性红利。

龙头溢价: 幺麻子30%市占率、38%毛利率、17% ROE,盈利能力和市场地位稳固,若成功上市,有望享受细分龙头估值溢价。

并购整合机会: 行业CR5仅58%,中小企业众多,具备并购整合空间,平台型巨头可通过收购快速切入赛道。

5.2 风险因素

天花板风险: 2030年市场规模预测39.1亿元,绝对规模有限,难以支撑百亿级市值企业,成长空间受限。

竞争恶化风险: 金龙鱼、海天味业等巨头跨界,可能发动价格战,压缩垂直品牌利润空间,行业盈利能力下滑。

消费偏好风险: 藤椒味型地域属性强,全国化渗透存在天花板,若消费热度退潮,品类增速可能骤降。

合规风险: 家族企业治理结构、财务规范性、关联交易披露等问题,可能导致IPO审核受阻或上市后监管处罚。

六、结论与展望

藤椒油行业是中国调味品行业细分赛道崛起的典型案例。从300年家族传承到工业化生产,从川渝地方风味到全国化布局,从资本冷遇到巨头跨界,这个20亿规模的"小而美"市场,浓缩了中国消费品行业的多重变迁。

幺麻子的三闯IPO,不仅是单一企业的资本化征程,更是细分赛道龙头在"规模与增速""真实性与包装""家族控制与公众治理"之间艰难平衡的缩影。其成败将为众多"隐形冠军"提供镜鉴:在巨头平台化碾压的时代,细分龙头要么通过资本化快速做大规模、构建护城河,要么被整合进巨头的版图,失去独立生存的空间。

未来3-5年,将是藤椒油行业格局定型的关键窗口。若幺麻子成功上市,可能复制味好美、龟甲万的并购扩张路径,从"单品之王"转型为"麻系调味品平台";若资本化再次受挫,行业可能快速滑向"金龙鱼主导、垂直品牌边缘化"的平台垄断格局。

无论如何,这瓶源自川西的绿色液体,正在书写中国调味品行业最鲜活的资本故事。而它的终局,将取决于一个家族企业的治理进化,一个细分赛道的容量边界,以及中国消费品市场从"渠道驱动"向"品牌+资本驱动"转型的深层逻辑。