2025年12月22日,瑞派宠物医院(下称“瑞派”)正式向港交所递交主板上市申请,拟冲刺“中国宠物医疗第一股”。招股书显示,截至2025年6月30日,瑞派已在28个省份70座城市运营548家医院(含香港地区),2024年实现营收17.58亿元,稳居行业第二。看似亮眼的规模背后,却潜藏着商誉高企、整合乏力、合规瑕疵等多重风险,其上市之路恐非坦途。

高额商誉减值风险:并购扩张埋下利润“定时炸弹”

瑞派的规模扩张高度依赖并购模式,截至2025年6月30日,其在营548家医院中428家为收购所得,占比高达77.9%,收购核心采用“VDP加盟式直营”模式,即获取60%股权、保留原团队40%股份。大规模收购直接推高商誉规模,同期公司商誉达17.92亿元,占总资产比例34.6%,占非流动资产比例更是高达68.4%,主要源于2022-2024年累计收购的119家医院(2022年64家、2023年45家、2024年10家)。

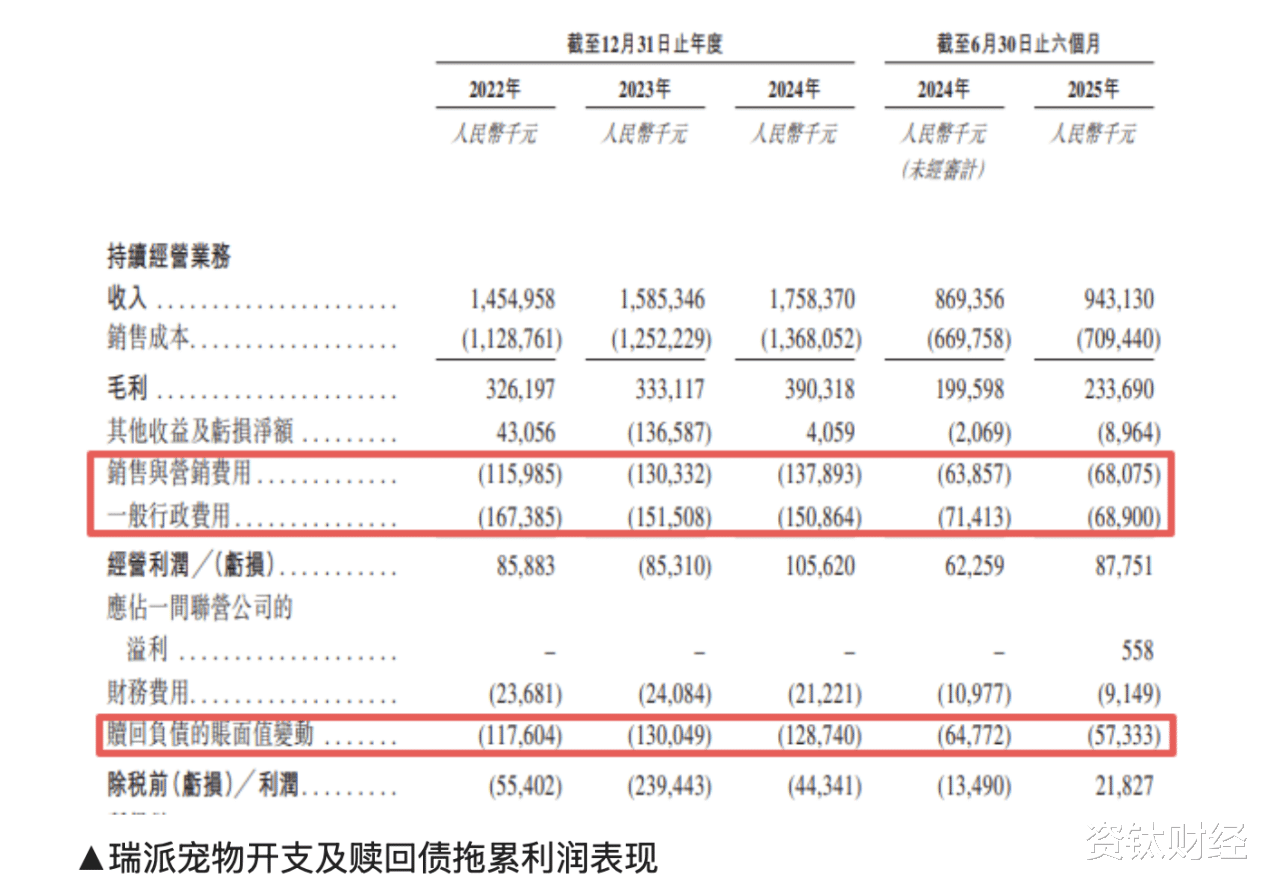

商誉减值风险已初步显现。2023年,因部分被收购医院业绩未达标,瑞派计提商誉减值1.37亿元,直接导致当年净亏损激增至2.5亿元,较2022年的6186.3万元亏损激增303%。审计机构明确提示,未来若被收购医院经营恶化或市场环境不利,大额减值将直接冲击当期利润,侵蚀股东权益。值得注意的是,瑞派2022-2024年持续处于亏损状态,仅2025年上半年才扭亏为盈,实现净利润1554万元,盈利稳定性存疑。

叠加行业竞争压力,宠物医疗行业整体盈利难度较大,头部企业新瑞鹏亦长期处于亏损区间,2024年更主动撤回赴美IPO申请。瑞派依赖收购的扩张模式,使得旗下门店运营效率分化明显,部分收购门店的业绩不确定性,进一步加剧了商誉减值测试的风险,成为利润表的潜在“隐患”。

激进扩张下的整合与财务风险:规模与质量的失衡困局

并购扩张对资金需求巨大,瑞派财务压力日益凸显。截至2025年6月,公司流动负债净额达24.6亿元,短期借款9.2亿元,而同期经营活动现金流净额为2.63亿元,虽较上年同期增长35.86%,但仍难以覆盖短期偿债压力。此外,瑞派与投资人曾存在“对赌协议”。截至2025年6月30日形成28.22亿元赎回负债,虽招股书称上市申请递交后赎回权自动终止,但若上市失败,可能面临控制权变更风险。

更值得警惕的是关联交易风险。瑞派第一大供应商为实控人李守军控制的瑞普生物(李守军通过中瑞华普和瑞普生物间接控制瑞派26.91%股权),2025年上半年采购占比高达22.5%,采购金额1.2亿元,且采购价格较第三方平均高出12%,存在明显利益输送嫌疑。此外,2024年公司曾向实控人关联方中瑞华普拆出资金1.8亿元且未收取利息,进一步暴露内部控制缺陷。2024年12月,瑞派虽将供应链业务出售予瑞普生物,以1.04亿元对价转让中瑞供应链56.31%股权,但关联交易的公允性仍受市场关注。

快速纳入428家收购医院,瑞派在管理整合上力不从心。收购模式下,门店医疗资质、服务标准高度依赖原团队,整合难度较大,部分门店曾出现诊疗流程不统一等问题,反映出区域管理漏洞。从运营数据看,瑞派整体运营效率偏低,2024年销售及营销费用、一般行政费用合计超2.8亿元,同期毛利润仅约3.9亿元,费用压力显著;且三级医疗体系中,社区医院营收占比仅24.4%,下沉市场运营效率待提升。

业务结构单一与合规运营风险:上市路上的“绊脚石”

瑞派收入结构极度单一,核心依赖宠物诊疗服务,2025年上半年该业务收入占比高达91.3%,较2022年的89.1%进一步提升。宠物产品销售(4.3%)及洗美服务(3.1%)贡献微弱,虽洗美服务毛利率升至39.0%,但因收入占比过低,无法对冲诊疗业务波动风险。

对比行业标杆,瑞派盈利能力明显落后。公司整体毛利率从2023年的21.0%提升至2025年上半年的24.8%,但核心诊疗业务毛利率仅22.7%,低于行业头部企业水平;2024年净利率为-0.4%,远逊于行业盈利水平,且盈利高度依赖规模扩张,而非单店效率提升。2023年行业竞争加剧时,瑞派净亏损同比激增303%,充分暴露单一业务结构的脆弱性——一旦诊疗需求波动或价格战加剧,公司盈利将直接承压。

瑞派旗下医院合规管控存在明显漏洞,相关投诉平台可见多项服务质量投诉,涉及误诊、乱收费等核心问题,反映出其医疗服务标准化与内控体系不完善。这与近期宠物医疗行业频发的服务质量负面事件形成呼应,凸显出连锁宠物医院在快速扩张中,易出现医疗质量管控脱节的问题,进而可能引发监管关注与声誉损失。

物业合规性更是重灾区。截至招股书披露,瑞派530家医院租赁协议未备案,占比高达96.7%;102家物业无产权证书或证明,20家实际用途与规划不符,36家未完成环保评估。此类合规瑕疵不仅可能面临监管处罚,更可能影响其上市进程——港交所对拟上市公司的合规性要求严格,物业权属不清、备案不全等问题,或将成为其“过会”的重要障碍。

抢滩“第一股”?瑞派的上市赌局与风险暗雷

瑞派携548家医院规模冲刺“中国宠物医疗第一股”,看似是行业龙头的加冕之战,实则是一场用规模掩盖风险的豪赌。17.92亿商誉压顶、24.6亿流动负债高悬,叠加96.7%物业未备案、关联交易公允性存疑等合规硬伤,早已埋下致命隐患——所谓的扩张优势,不过是并购堆砌的泡沫;短暂的扭亏盈利,更是依赖政府补助的虚假繁荣。

对投资者而言,瑞派的上市招股书,更像是一份风险警示录:盈利依赖规模扩张而非单店效率,内控漏洞与合规瑕疵直指治理短板,商誉减值的达摩克利斯之剑随时可能坠落。对行业而言,瑞派的激进之路更具警示意义——宠物医疗的核心是医疗质量与合规运营,而非盲目并购的规模竞赛。若合规短板不补、商誉风险不除,即便侥幸登陆港股,瑞派也难逃业绩变脸、估值承压的宿命,所谓“第一股”光环,终将沦为昙花一现。(资钛出品)