2026年3月18日周三,美股市场直接泼来一盆冷水,

标普指数单日狂跌91.39点,跌幅达到1.36%,日线形态越走越像危险的圆弧顶,明眼人都能看出盘面不稳。

这边股市刚亮红灯,美国劳工局紧跟着甩出2月PPI通胀数据,各项指标全超预期,再叠加中东战火不休、油价居高不下,

美联储最新点阵图更是直接摊牌:降息基本没戏,零利率时代彻底成为过去式。

很多散户还在盼着放水救市,殊不知市场的逻辑已经彻底变了,风向不对的时候,看懂信号比盲目操作更重要。

通胀数据全线爆表

3月18日当天,美国劳工统计局正式发布2月生产者价格指数,也就是PPI数据,整体PPI环比上涨0.7%,远超1月份前值,也高于经济学家普遍预期的0.3%,

剔除食品和能源波动后的核心PPI,环比上涨0.5%,同样超出市场预期。同比数据方面,2月PPI同比上涨3.4%,核心PPI同比上涨3.9%,两项数据均高于此前市场预测值。

作为CPI和核心PCE的先行指标,PPI的走高意味着企业生产成本正在向上传导,后续终端消费端通胀压力只会只增不减。

美联储最新一轮FOMC会议如期落幕,会议决定维持基准利率不变,这一结果符合市场普遍预期,真正引发市场震动的是本次更新的点阵图。

本次点阵图由19位美联储官员投票打点,官员们对未来利率路径的判断高度一致,2026年利率区间集中在两个范围,一是维持利率不变的3.5%-3.75%,二是仅降息一次的3.25%-3.5%,

2027年利率区间集中在3%-3.25%,2028年进一步锁定在3%-3.25%,远期中性利率点位上,有5名官员直接将点打在3%这条线上。

美联储同步发布季度经济预测PPT,2026年GDP增速预期上调至2.4%,较去年12月预测值提高0.1%;2026年失业率预期维持4.4%,后续两年逐步回落至4.3%、4.2%;

2026年核心通胀预期上调至2.7%,高于此前预测的2.5%,2027年回落至2.2%,2028年回归2%的目标值。

美联储主席鲍威尔本次新闻发布会讲话时长仅5分钟,远短于以往7-8分钟的时长,讲话中提及中东冲突推高油价、抬升整体通胀,但未明确表态对核心通胀的具体影响。

近期美国零售行业也传出相关动态,多家大型连锁商超上调第二季度商品售价,幅度集中在2%-5%,商超负责人在内部会议中明确表示,成本上涨压力不得不转移给消费者,这也是PPI向CPI传导的直观体现。

美国本土中小型制造企业主协会发布调研数据,超6成企业表示已暂停扩产计划,主要原因就是融资成本居高不下,且原材料成本持续上涨。

霍尔木兹海峡封锁加剧中东冲突持续发酵,霍尔木兹海峡实质性封锁已长达18天,作为全球20%-25%石油运输的核心通道,海峡最窄处仅33公里,3月以来正常通航船只数量锐减,过去24小时仅有8艘船只通过,仅为平时通航量的13.3%。

受此影响,中东至中国航线的超大型油轮运价持续飙升,接连刷新历史最高纪录,全球海运成本全线走高,航运企业纷纷调整航线,绕行路线导致运输时长增加3-5天。

面对能源运输危机,各国陆续出台自保措施,印度率先派遣6艘军舰前往相关海域,采用点对点方式护送本国商船通行,同时印度方面与伊朗展开多轮谈判,争取本国油轮顺利通过海峡,印度军方明确表示,军舰不会进入海峡核心区域,避免卷入直接军事冲突。

阿联酋对外释放信号,暗示将加入美国主导的护航联盟,英国拒绝派遣大型军舰参战,仅考虑派出无人机执行空中扫雷任务,法国表示待战事缓和后再参与护航行动,日本、澳大利亚、德国均表态暂无参与护航的计划。

美国军方在海峡北岸开展军事行动,投放500磅重的钻地炸弹,摧毁伊朗在海峡沿岸的导弹发射点。此前美国牵头组建护航联盟,初期并无国家响应,随着海峡封锁时间延长,依赖中东能源的国家被迫采取行动。

中国作为伊朗石油的主要采购方,始终坚持通过外交谈判推动局势缓和,并未加入美国主导的护航联盟,受相关局势影响,川普推迟访华行程5-6周。

国内多家能源进口企业透露,已提前储备3-4个月的原油用量,同时加大与俄罗斯、巴西等国的石油采购合作,替代部分中东原油供应。日韩两国能源企业则面临原油库存告急的压力,已启动紧急储备投放机制,国内燃油零售价短期内两次上调,民众出行成本明显增加。

美股板块分化加剧

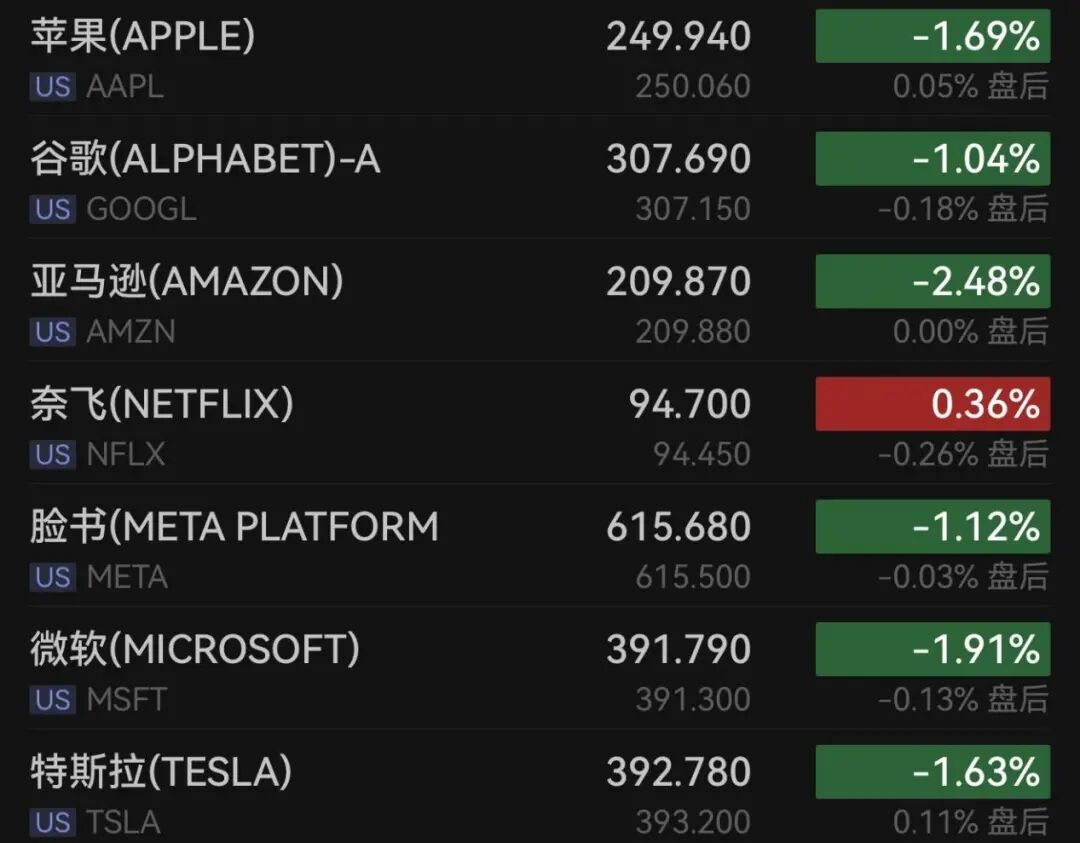

美股板块分化加剧3月18日美股盘面整体走弱,标普指数逼近年线6400点支撑位,年初预判的1000点回撤目标,目前已完成400点左右,若跌破关键支撑位,回撤空间将进一步打开。

重仓科技股的账户普遍出现浮亏,特斯拉股价陷入中线下降通道,当日跟随大盘下跌,股价逼近372美元关口;微软股价下跌1.91%,打破前期筑底形态,调整趋势持续延续,微软当日还对OpenAI提起诉讼,指控其与亚马逊的500亿美元交易侵犯自身权益。

美光科技盘后发布最新财报,营收、利润及未来业绩预期均超出市场预期,财报显示2026年产能已全部预订完毕,全年收入基本确定,盘后股价反而下跌2%。存储板块整体处于跨年牛市的5浪上升阶段,板块内多只个股前期涨幅较大,后续波动明显加剧。

英伟达股价横盘整理时长超半年,技术面维持震荡走势,公司创始人黄仁勋在TDC活动中提出,2027年公司营收目标直指1万亿美元。

英伟达方面传来新动态,H200芯片获得中国市场准入批准,美国政府同意该款芯片对华出口,专为中国市场定制的GROQ芯片也进入量产筹备阶段,此前中国市场收入占英伟达总营收的13%,此次芯片出口放开,带来额外的业绩增量。

美股市场还有一只特殊个股,利息收入占总营收的97%,美债利率越高,公司营收和利润表现越好,若利率回落至低位,公司业绩将大幅承压。

美股房地产板块持续走弱,多家房产经纪公司公布数据,2月成屋签约销量环比下降8%,高利率环境下,购房者按揭贷款意愿持续低迷,房东租金收入覆盖月供后仍出现亏损的案例增多,房地产投资现金流持续恶化。

航空、物流板块则受油价高企拖累,多家航司上调机票价格,物流企业上调配送费,板块估值持续下移。

总结高利率周期已成定局,美股波动加剧、地缘冲突反复都是当下市场的常态,普通人无需过度恐慌,稳住持仓、理性应对波动即可。

市场分化之下机遇与风险并存,做好资产防守,耐心等待局势明朗,就能守住自身财富。