去年寒冬的凌晨三点,北京昌平区某小区还浸在墨色里。张伟(化名)的妻子被刺耳的手机铃声惊醒——丈夫倒在公司洗手间,救护车赶到时已无生命体征。她颤抖着翻找丈夫手机里的电子保单,屏幕上"元保关爱特定疾病险"的投保确认邮件日期定格在2024年7月15日,696.96元的保费支付凭证像根救命稻草。

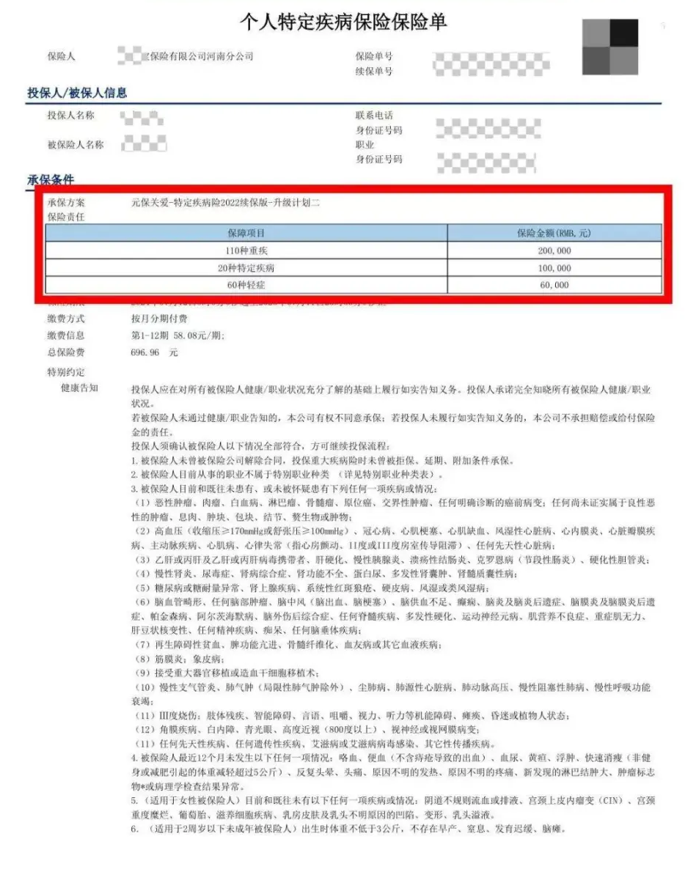

那张通过线上平台购买的保单,条款第17页用浅灰色小字列着110种重大疾病定义。"急性心肌梗死"的医学标准需要满足三条:典型临床表现、心电图特征性改变、心肌酶异常——这些冰冷术语成了后来法庭辩论的焦点。

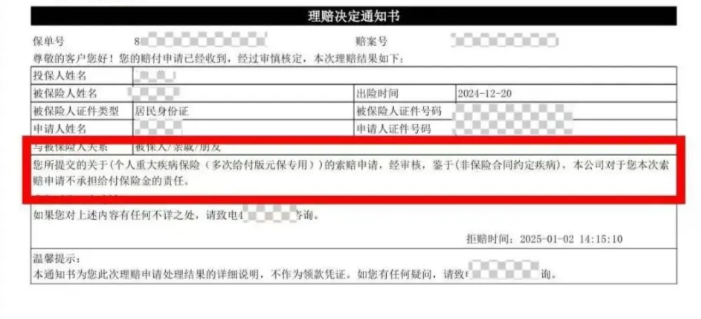

社区医院出具的死亡推断书写着"心脏性猝死",潦草字迹旁盖着鲜红公章。保险公司理赔员王某盯着这四个字直摇头:"猝死是现象不是病因,得解剖才能确认是不是心肌梗死。"他推开家属递来的热茶,打印机吐出的拒赔通知书上,"退还保费348.48元"的字样格外刺眼。

君审律师事务所的李律师把保单铺满整张会议桌。110种疾病清单里,"严重冠心病"的释义需要冠状动脉造影显示至少一支主要血管堵塞75%以上——这对已火化的遗体根本无从验证。"他们明知猝死常见于心血管疾病,却把举证责任全推给家属。"他手指重重敲在《保险法》第三十条:"条款有歧义,得按有利于被保险人的方式解释!"

保险公司风控总监陈某在法庭上反复擦拭眼镜:"我们要求尸检合情合理,美国保险业惯例都..."法官突然打断:"但中国《保险法司法解释三》第25条明确说,保险公司怠于核保要担责!"旁听席上,张伟女儿书包里露出半张父亲节贺卡,上面铅笔字晕开一片水痕。

朝阳区法院的判决书用了整整三段分析"通常理解":普通人买重疾险是为防范突发致命风险,医学鉴定不应成为理赔的唯一门槛。主审法官在庭后访谈里打了个比方:"买雨伞是为防淋雨,难道非要证明每滴雨水pH值达标才给撑伞?"

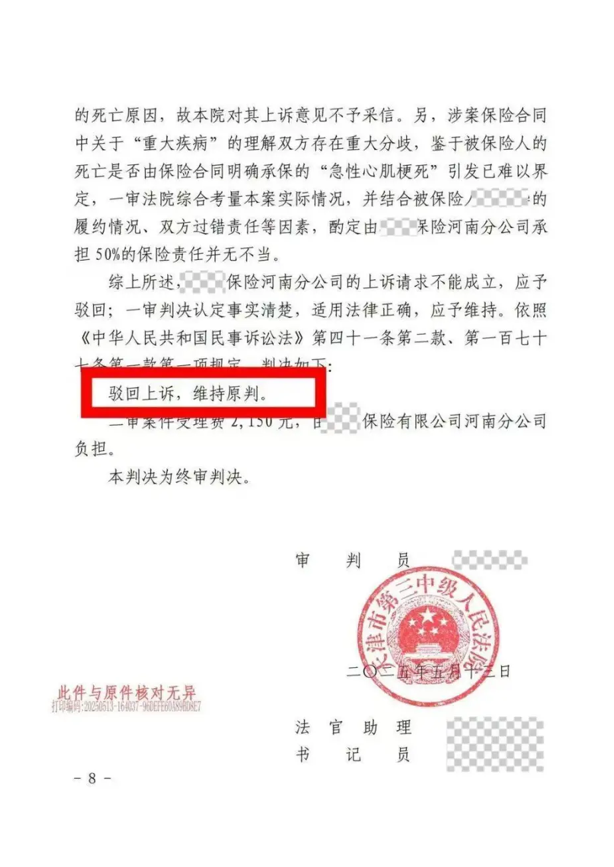

保险公司最终支付的99651.52元,精确到小数点后两位。财务室点钞机哗哗响时,理赔部正在修改新版条款——新增的"猝死"释义用了加粗黑体,但后面跟着星号标注:"需提供完整尸检报告"。

这场博弈没有赢家。张伟妻子把判决书烧在丈夫墓前,灰烬被风卷着贴上某保险公司"年度理赔效率奖"的宣传海报。法律终究在696元保费和10万元赔款之间,画下了一道带着体温的刻度线。