撰文 | 曹双涛

编辑 | 杨博丞

题图 | 图虫创意

作为两轮电动车行业TOP3企业,台铃科技正式向港交所递交招股书。若本次IPO顺利落地,台铃有望继雅迪、爱玛之后,成为行业内第三家登陆资本市场的头部品牌,进一步完善行业头部竞争格局。

“业绩高增长”是台铃招股书的核心亮点。2023年、2024年及2025年前9个月,公司分别实现营收118.8亿元、136亿元、148.4亿元,同期净利润分别达2.87亿元、4.72亿元、8.23亿元。亮眼的是,仅2025年前三季度,台铃的营收与净利润便已双双超越2024年全年水平,增长势头强劲。

图源:台铃招股书

台铃的业绩爆发,得益于多重核心因素的协同驱动。一方面,2025年国家补贴持续拉动行业需求,叠加外卖行业竞争加剧带动骑手规模快速扩容,直接催生两轮电动车刚性需求。

Quest Mobile数据显示,2025年9月国内外卖员数量同比大增74.8%,达到1403.5万人。台铃以“长续航”为核心差异化定位,针对性推出多款外卖定制车型,精准匹配外卖场景高强度、长距离的使用需求,持续抢占细分市场份额。

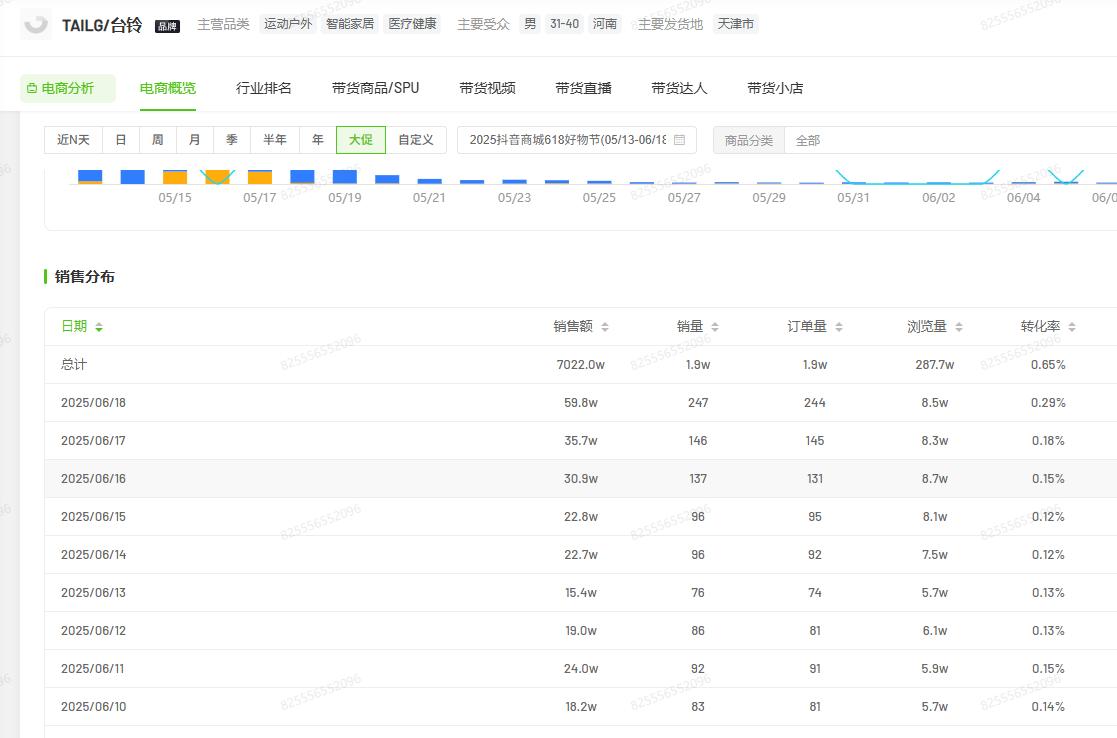

另一方面,台铃通过数字化渠道布局实现高效引流,为线下终端持续赋能。公司构建“总部号+区域号+门店号”三级直播带货体系,2025年618期间,台铃官方抖音销售额达7022万元;同时,台铃总裁阿楚打造创始人IP,其2026年度主题演讲直播观看人次达447.3万,进一步强化了品牌声量与用户粘性。

图源:飞瓜数据

图源:飞瓜数据

一、如何继续保持高增长

台铃在营收与净利润持续高增长的同时,也面临着行业转型与市场竞争带来的多重考验。受两轮电动车使用寿命较长、消费市场日趋理性的双重影响,消费者更倾向于维修旧车而非置换新车,行业已从增量扩张逐步迈入存量博弈阶段。《中国两轮电动车市场洞察报告》显示,2024年国内两轮电动车保有量已达4.2亿辆,平均每三人就拥有一辆,存量市场的竞争烈度持续攀升。

2025年成为两轮电动车行业的关键转折之年,行业整体面临阶段性压力。上半年,国家补贴在拉动短期需求的同时,也提前透支了部分后续市场空间;下半年,为配合新强制性国家标准(GB17761—2024,下称“新国标”)正式落地,从厂家到经销商普遍进入集中清库存周期,行业“以价换量”的竞争态势进一步加剧。

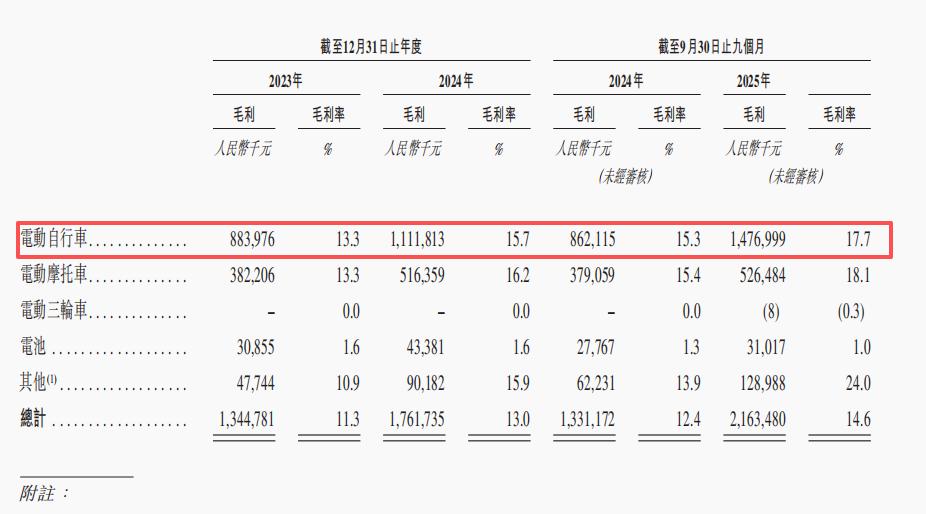

以台铃为例,截至2025年9月30日,其电动自行车、电动摩托车平均售价分别为1393.7元和1585.3元,低价竞争对盈利空间形成明显挤压。尽管台铃凭借规模扩张实现毛利率稳步提升,从2023年的13.3%升至2025年前9个月的17.7%,但与九号22.26%的毛利率水平相比,仍有较大提升空间。

图源:台铃招股书

图源:台铃招股书

2025年12月新国标正式落地,给行业带来短期冲击。一方面,新国标显著抬升全行业生产成本。例如,新规要求整车塑料质量占比严格控制在5.5%以内,倒逼企业放弃低成本普通塑料件,改用更高规格的阻燃金属部件。

图源:基于公开信息整理 DoNews制图

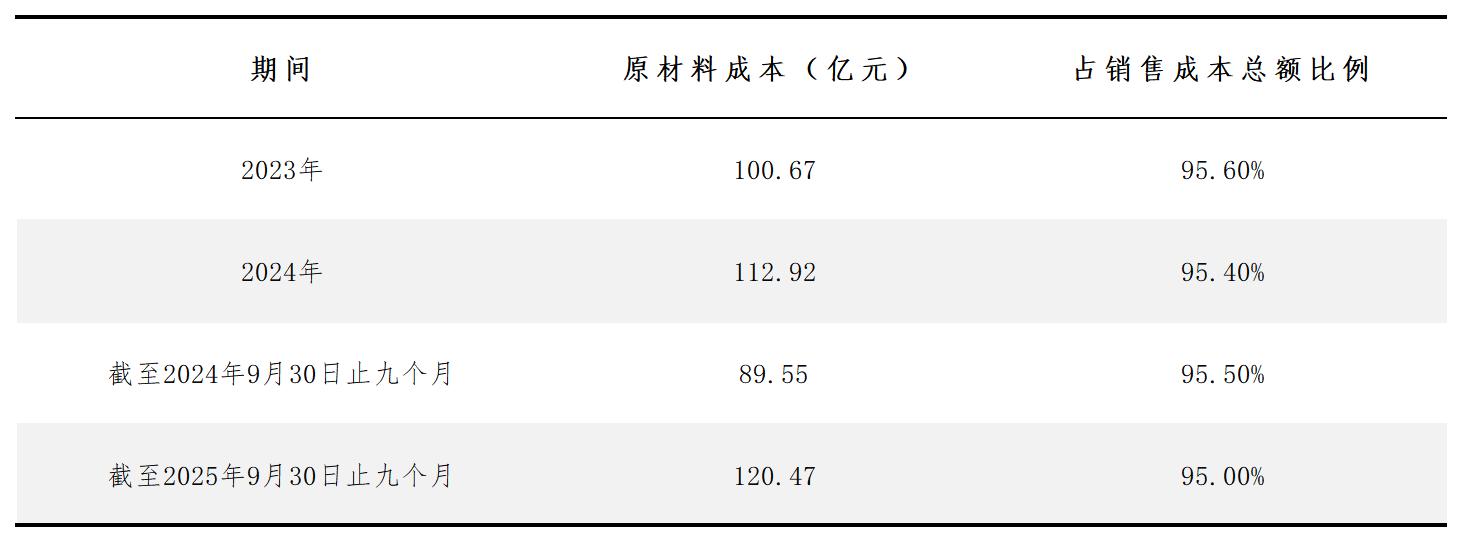

对台铃而言,报告期内原材料成本占比高达95%,原材料价格波动本就对利润影响敏感,新国标带来的材料与工艺升级,将进一步带来成本压力,冲击其盈利空间。

图源:台铃招股书

另一方面,新国标基于安全考虑,将电动自行车最高时速限定在25km/h,与部分用户对出行效率的需求形成短期矛盾,直接影响终端门店出货。山东某电动车品牌经销商张扬(化名)坦言,新国标落地后首10天,门店销售数据不理想。据奥维云网数据显示,2025年全年两轮电动车市场呈现“前高后低”走势,Q4行业进入负增长阶段。

图源:奥维云网

尽管随着各企业加快迭代合规新车型、适配市场需求,终端经营压力有望逐步缓解,但台铃仍身处激烈的行业竞争格局之中:既要向上“进攻”,挑战雅迪、爱玛的头部份额,又要向下“防守”,抵御小刀、绿源、新日等品牌的持续追赶与份额分流。尤其在更为下沉的乡镇市场,不少竞品经销商凭借长期客情积累,手握大量稳定客源,进一步加剧了区域市场的争夺。

在“攻守双线承压”之外,台铃还需直面九号、小牛等品牌对年轻消费群体的持续抢占。以九号为例,DoNews实地走访发现,在中西部县城的初高中校园周边,能看到不少其车型的身影。借助年轻化圈层传播效应,九号在中国市场仅用52天就完成了从800万台到900万台的增量,同时持续渗透下沉乡镇市场,与台铃形成直接竞争。

图源:DoNews

从各大品牌相关会议主题来看,2026年行业竞争格局将进一步深化,各家战略方向已清晰显现,不同梯队均在针对性布局以应对行业变革:

雅迪以“智启新零售·重塑新增长”为核心,聚焦新零售转型与线上线下数字化融合,通过完善合规产品矩阵、打造智能IP等方式巩固龙头地位。 爱玛提出“热烈去爱,玛力全开”,将子品牌“马赫”独立运营,试图在传统女性车型优势之外,开辟新的增长曲线。 九号启动“Ninebot九号”与“Segway赛格威”双品牌协同发展战略,面向全球不同需求的用户群体,全面进军全球化市场。 金箭以“共启新城,箭指未来”为目标,依托2025年300万台销量基础冲击行业前五,明确“从性价比转向质价比”的战略路径。 赛鸽以“稳于当下,极速未来”为方向,将2026年确立为“智能化元年”,宣布分阶段推进从智联到全面OTA的进化。 台铃则以“全域进阶,制胜心境”推进全面布局,同步打造创始人“台铃阿楚”个人IP,强化与用户的直连沟通,着力通过技术投入提升产品溢价,构建差异化竞争壁垒。不过,台铃短期内仍面临资源配置优化及直供模式落地的双重课题,如何在日趋激烈的行业竞争中持续突围、稳步提升产品溢价能力,仍是其实现长期发展需重点攻克的方向。

二、内功夯实与渠道革新

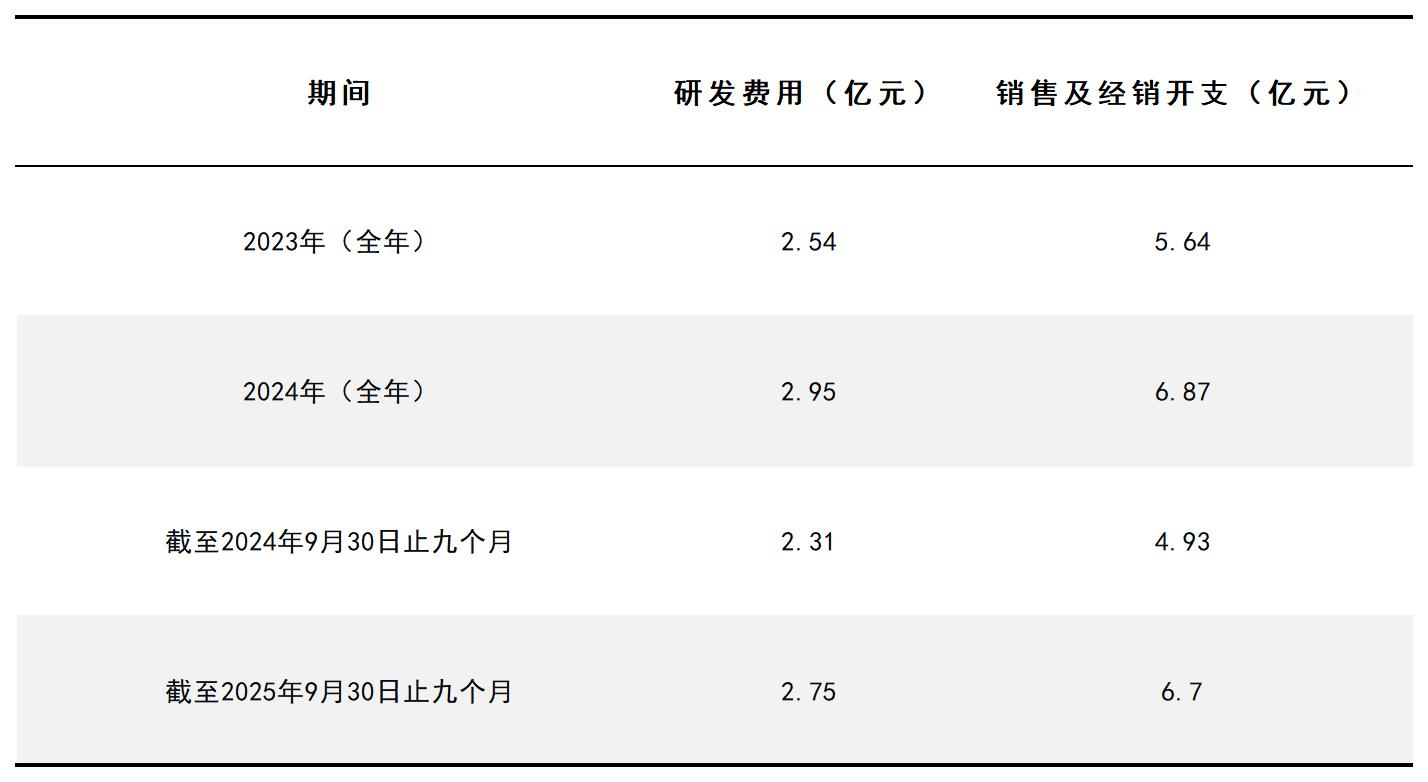

在存量市场竞争中,企业唯有夯实技术内功、破解同质化困局,才能挖掘新增量,而加大研发投入正是核心路径。但从当前来看,台铃呈现出明显的“重营销、轻研发”特征,资源配置倾斜差异显著。

以2025年前9个月为例,台铃销售费用高达6.7亿元,研发费用仅2.75亿元,营销投入是研发投入的2.43倍,技术积淀的滞后性逐步显现。

图源:台铃招股书

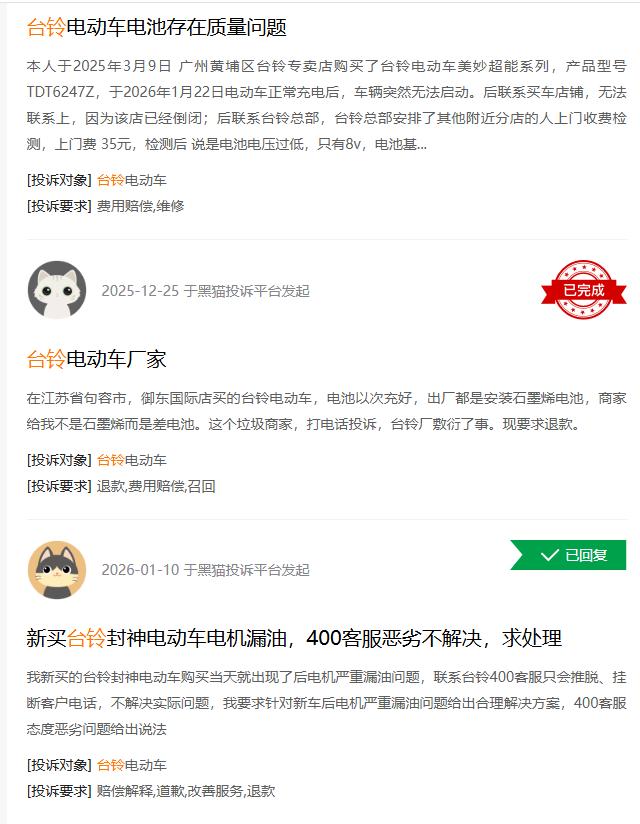

一方面,产品质量面临市场争议,在黑猫投诉平台上,有消费者反馈台铃电动车存在电机漏油、电池性能不佳、售后响应不及时等问题。虽为个别案例,但仍对品牌口碑造成一定影响。

图源:黑猫投诉

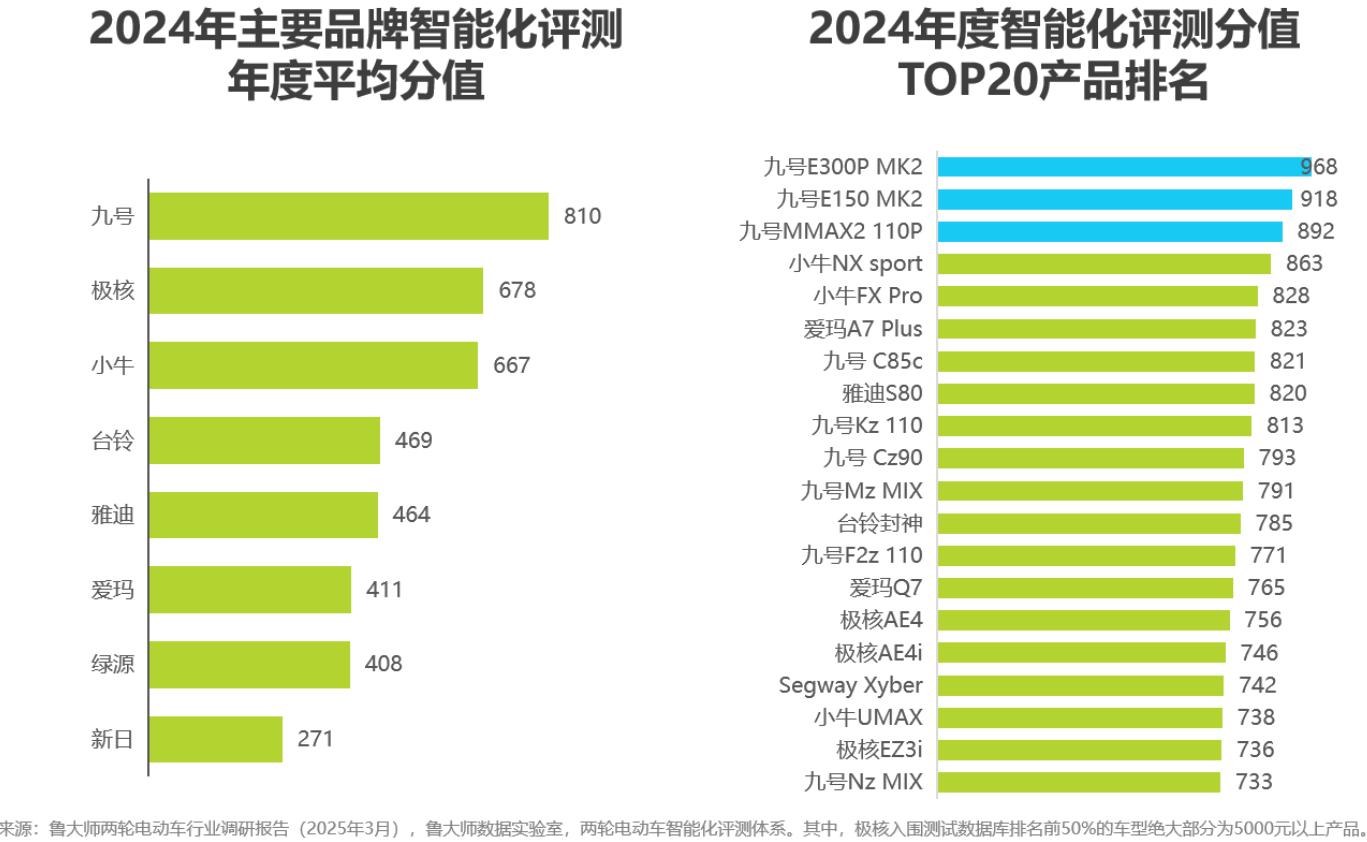

另一方面,在智能化赛道上,台铃与头部新势力品牌存在差距。2024年智能化评测中,九号、极核、小牛稳居前三,其中九号以810分蝉联四年榜首,在智能软硬件协同、场景适配等方面优势突出;雅迪、台铃、爱玛虽具备基础智能化能力,但在功能深度与技术创新上仍有较大提升空间,智能化短板成为其差异化竞争的阻碍。

图源:艾瑞咨询

更关键的是,产品结构不均衡,让台铃错失了部分市场红利。新国标落地后,电摩、电动三轮车成为终端门店适配市场需求的重要品类,其背后是电动三轮车在部分区域市场的需求增长。

来自安徽省阜阳市的家长胡丽(化名)说:“我们接送孩子,大家都爱骑电动三轮车。一是不少老人不会开车,就算会开,接送时也堵得慌;二是车封闭性好,冬天不冷、夏天不淋雨,太实用了。一到恶劣天气,小学、初中门口全是电动三轮车。”

图源:DoNews

洞察到这一需求,雅迪、爱玛等头部品牌早早就布局了电动三轮车品类,产品选择特别多。台铃虽然也有电动三轮车,但店里卖的车型少,而且价格都得5000元起,对普通家长来说太贵了,不少人只能选其他品牌。

图源:DoNews

招股书数据也印证了这一短板:2025年前9个月,电摩、电动三轮车占台铃营收的比重分别仅为19.6%和0.1%。当前的台铃,迫切需要优化产品结构。

图源:台铃招股书

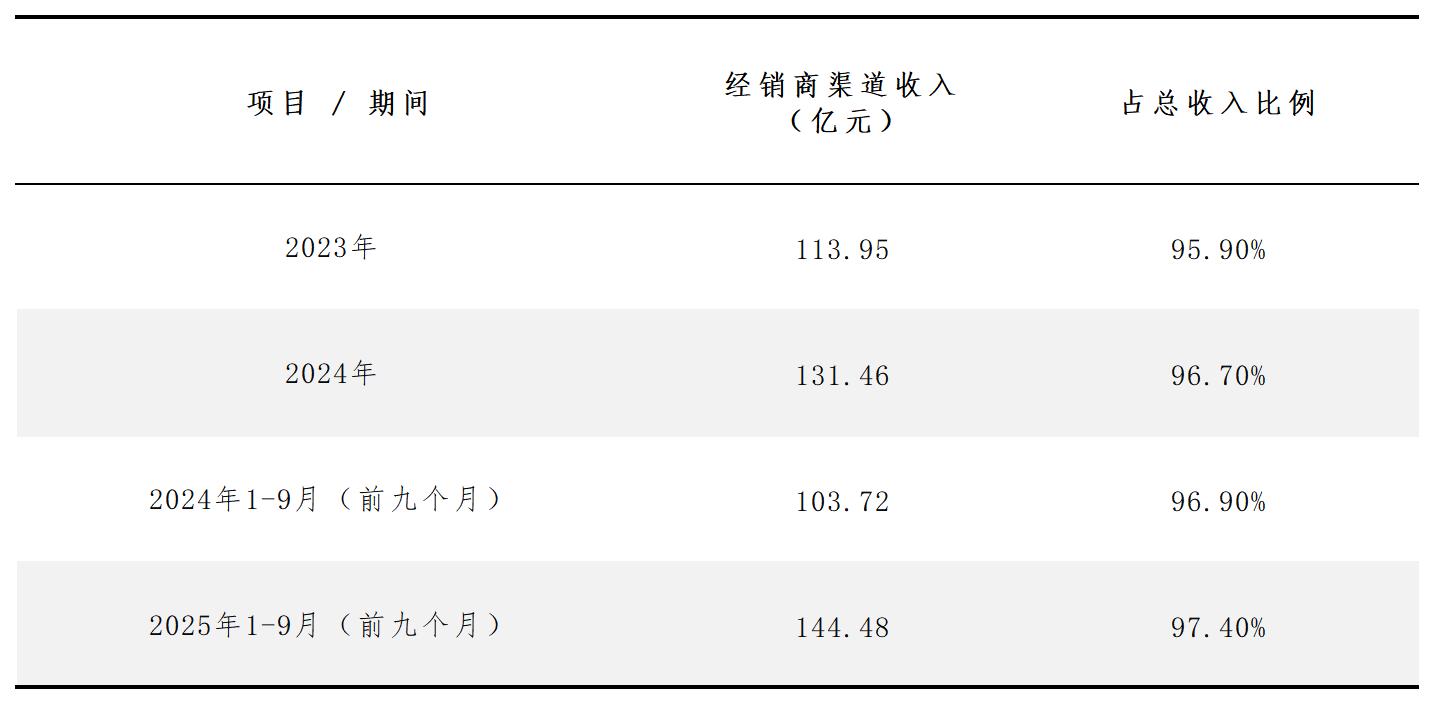

面对多重挑战,台铃正积极推进转型,渠道布局优化是其核心发力点之一。受大件物流、售后保障等行业特性影响,线下经销商仍是两轮电动车的核心出货渠道,台铃经销商收入长期占比超95%。而稳定经销商群体、保障其盈利水平,成为渠道优化的关键。

图源:台铃招股书

据湖北某地区台铃经销商杜磊(化名)透露:“厂家已经在上海、苏州等城市试点新的供货模式,以前是‘厂家→大经销商(一网)→门店(二网)→消费者’的四级流通模式,现在直接改成‘厂家→小门店→消费者’的直供模式。”

之所以这么调整,主要有三个考虑:一是为了配合上市,要是IPO成功了,资本市场肯定希望看到销量、市场份额往上走,直供能让门店更有动力卖货;二是解决价格乱战的问题,有些地方的大经销商又批发又零售,还跟小门店离得近,拿货价又低,小门店根本没法竞争,直供能让小门店更有信心;三是跟着行业趋势走,现在渠道都在做扁平化,线上线下结合得越来越紧,少一层中间环节,不仅能让价格更实在,门店响应客户需求也更快。

不过,直供模式要在全国推开,还有不少难题要解决。第一,大经销商一直帮厂家做批量采购议价,还能帮厂家缓冲现金流,一个大经销商一年能卖10万台以上,这可不是几十个小门店能比的,调整渠道需要考虑对厂家现金流的影响;第二,直供对物流仓储要求高,得在全国建很多中转仓,不然门店缺个零部件,从厂家调货要两三天,客户根本等不及,但建中转仓的成本可不低。

以前厂家业务员只要服务好几个大经销商就行,现在要直接对接海量小门店,得配多少业务员?而且各地市场情况不一样,人多了之后怎么管好,都是问题。之前就有同行试过直供,因为管理没跟上,市场表现不好,这也给台铃提了个醒。

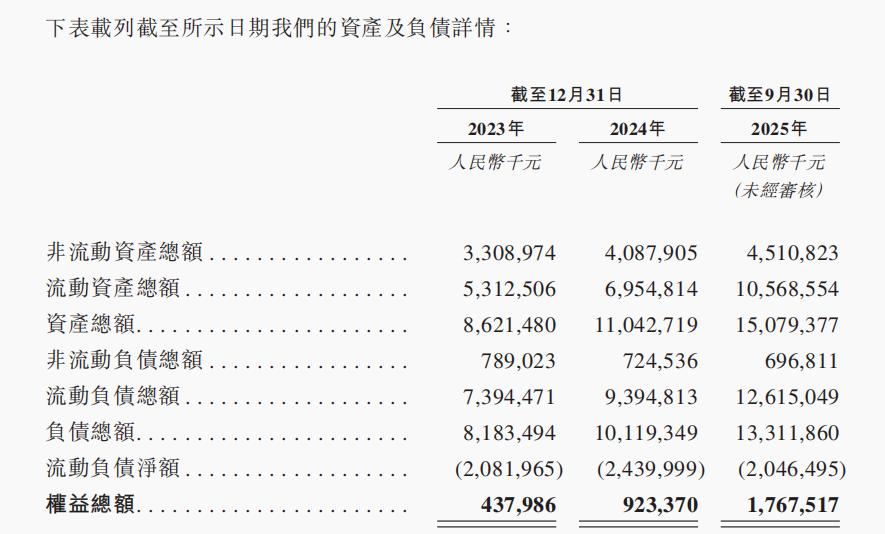

现金流状况则成为台铃转型发展的重要制约因素。招股书显示,台铃近三年累计净流动负债超65亿元,短期偿债压力较大。公司亦在招股书中坦言,未来流动性取决于营运活动现金流表现及外部融资能力。如何优化现金流管理、为渠道转型与研发投入提供支撑,是台铃实现长期发展必须破解的难题。

图源:台铃招股书

三、探索与待攻克的海外挑战

面对国内两轮电动车市场的存量博弈,台铃已启动出海布局以挖掘新增量,但目前海外业务仍处于前期摸索阶段,尚未形成规模效应。

台铃招股书显示,报告期内,海外市场占台铃营收比重为2%—3%。这一现状背后,是海外各国政策波动、市场需求差异及售后体系不完善等多重因素的共同制约,其中印尼市场的布局困境颇具代表性。

图源:台铃招股书

其一,政策波动与竞争挤压双重施压,成为台铃出海首要应对的外部风险。2022年,印尼政府推出补贴、税收减免及基础设施投资等一系列举措,推动内燃机两轮车替换及电动摩托车普及,带动当地电动两轮车市场从2020年的近乎空白实现指数级增长——2023年销量同比增长三倍至超6万辆,2024年销量再度近乎翻倍。

然而,2024年印尼当局大幅缩减电动两轮车补贴,即便行业多次呼吁延续,当局仍持保留态度,受此影响,2025年上半年印尼电摩销量同比暴跌50%至1.2万辆,电动滑板车销量同比下滑28%,市场增长陷入短期停滞。

更值得关注的是,印尼作为全球镍产量占比超50%的核心产地,推行资源民族主义政策,禁止矿石出口并强制本地加工,直接推高了供应链成本。为抢占当地市场,全球两轮电动车企业纷纷布局本土工厂。据国际清洁交通理事会(ICCT)数据,2024年印尼已有59家工厂生产超65款电动两轮车,总产能远超市场销量十倍以上,市场竞争已日趋激烈。

其二,市场消费模式与国内存在显著差异,换电体系适配难度大,是台铃出海需突破的本土化核心难题。国内两轮电动车市场中,仅外卖场景存在换电需求,家用市场以整车售卖为主,续航不足时多选择更换电池;而印尼市场则以换电模式为主导,当地企业如Swap Energy已在东南亚布局1500座换电站,形成成熟的本地换电生态。

核心原因在于,东南亚仍是内燃机两轮车的主导市场,2024年东南亚各国内燃机两轮车销量达600万辆,电动摩托车销量虽首次突破10万辆,但仅占总销量的1%。有限的电动车保有量与换电业务盈利需求之间的矛盾,不仅制约了电动两轮车在当地的短期推广,也让台铃在换电体系搭建或合作适配方面面临关键抉择。

其三,电池标准不统一导致售后体系搭建受阻,进一步放大了台铃出海的本土化难度。国内两轮电动车电池以天能、超威等品牌为主,由二网经销商承担售后维修服务,形成成熟完善的服务体系;而印尼目前尚未建立统一的电池标准,换电服务与品牌深度绑定,这与国内市场的售后模式差异巨大。

ICCT的Tenny Kristiana表示,换电池只能选择对应品牌的换电站,无法通用其他品牌电池,即便印尼政府试图推动建立统一标准,也面临着私营企业维护自身“专属品牌”体系的阻力。电池标准混乱直接导致售后维修不便,而台铃在国内成熟的售后模式难以直接复制,需重新搭建适配本地市场的售后体系,这无疑增加了品牌在当地的市场拓展成本与难度。

尽管挑战重重,东南亚市场仍蕴含巨大发展机遇,能源结构转型仍是各国的发展主旋律,这也为台铃出海提供了重要契机。受越南河内推行燃油摩托禁行政策所影响,Vin Fast在2025年前9个月售出23.45万辆电动滑板车及电动自行车,同比增长489%,充分印证了区域市场的增长潜力。

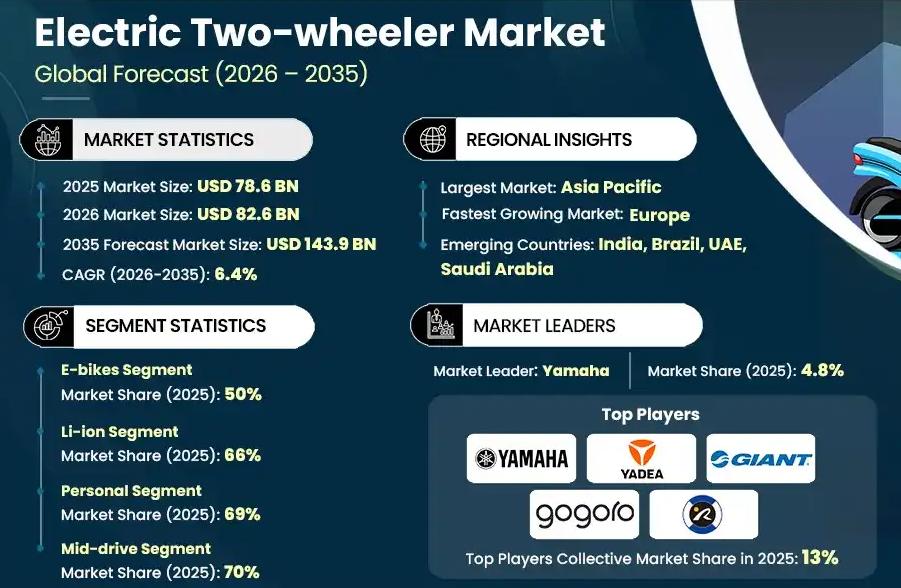

另据Global Market Insights Inc预测,东南亚两轮电动车市场规模将从2026年的826亿美元增长至2035年的1439亿美元,复合年增长率达6.4%。

图源:Global Market Insights Inc

更关键的是,中国两轮电动车企业具备显著优势,不仅拥有涵盖零部件、电池系统及整车装配的高度整合供应链,还具备本地换电基础设施搭建、技术标准与法规适配的丰富经验,这为台铃突破海外市场瓶颈、实现本土化落地提供了坚实基础支撑,有望依托行业优势拉动海外销量增长。

对于台铃而言,出海并非简单的市场延伸,而是需兼顾国内转型与海外突破的系统性工程。如何依托行业发展机遇、补齐自身研发与产品结构短板,同时加速海外市场布局节奏、提升海外收入占比,破解政策适配、市场模式对接及售后体系搭建等本土化难题,实现海外业务规模化发展,成为其突破国内存量竞争、拓展长期增长空间的重要课题,也将深刻影响其IPO后的长期发展潜力。