从边缘走向焦点:欧洲债务市场正在经历什么?

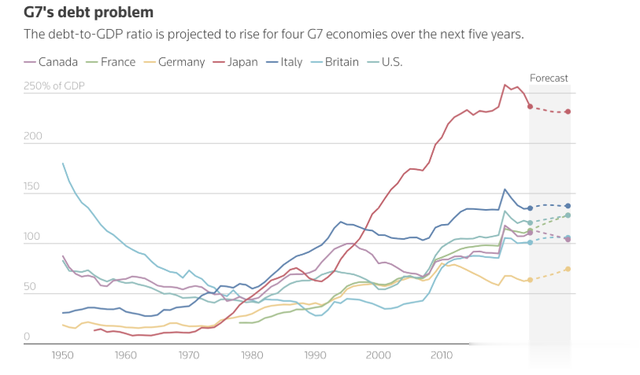

从边缘走向焦点:欧洲债务市场正在经历什么?相比美日债务危机的“头条化”,欧洲多国正试图低调处理自己的财政问题。然而,从法国的政治预算对抗,到意大利的结构性改善,再到英国国债收益率创高,欧洲G7国家的债务管理正面临严峻考验。这是一场关于信任、政策与资本流动的多维度博弈。

法国:债务改善缓慢,预算改革恐引发新一轮政治震荡?

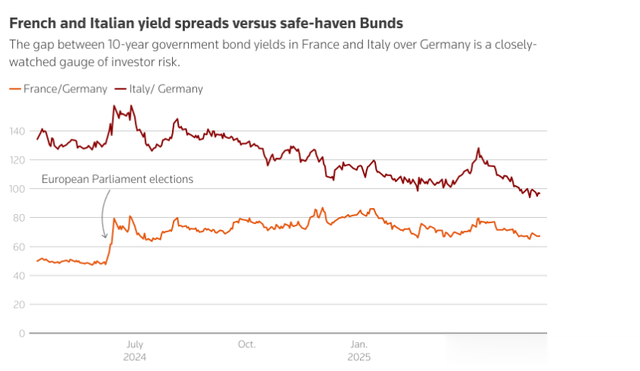

法国:债务改善缓慢,预算改革恐引发新一轮政治震荡?虽然法国相较去年有所“降温”,但核心问题依旧没有解决。据Carmignac基金经理指出,自疫情以来,法国的债务水平几乎没有实质改善。

投资者虽然因欧洲加强防务支出预期而暂时放松对法国债券的警惕,其风险溢价已从90基点降至约66基点,但总理贝鲁计划于7月提出的赤字削减路线图,或将成为议会新一轮预算博弈的导火索。

意大利:从“债务问题儿童”到“优等生”?真实情况如何?

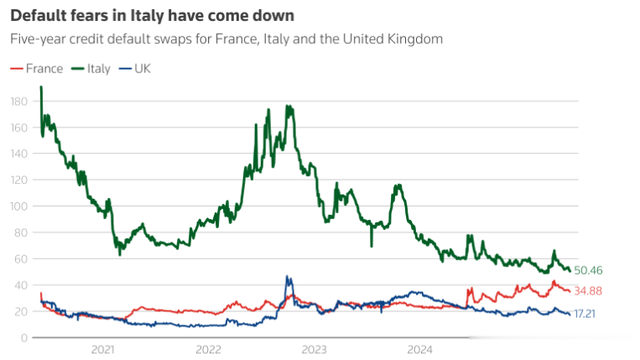

意大利:从“债务问题儿童”到“优等生”?真实情况如何?意大利出人意料地成了“债务表现较好”的代表。据法国兴业银行预测,其预算赤字将从2023年的7.2%降至2024年的3.4%,2026年更可能下降至2.9%,与德国水平看齐。

这一转变背后是政治与财政稳定性的双重回归。同时,全球资产多元化趋势也使意大利债券获得更多青睐。目前意大利与德国10年期债券的收益率差距已降至2021年以来最低点——不到100个基点。昔日“欧猪国”的代表,如今正在被重新评估。

英国夹缝求生:是财政自律,还是预算陷阱?

英国夹缝求生:是财政自律,还是预算陷阱?英国财政看似强调“纪律”,但财政结构仍面临三重压力:通胀仍高、增长乏力、支出刚性。财政部长雷切尔·里夫斯的多年支出审查被市场视为风向标。

值得注意的是,英国目前是G7中唯一一个30年期借贷利率超过5%的国家。这一数据不仅说明市场对其长期偿债能力的忧虑,也意味着其债务融资成本正在迅速攀升。

市场视角:“风险定价”将替代“国家信用”?

市场视角:“风险定价”将替代“国家信用”?从美国到日本,从法国到英国,市场的信任机制正在转变——债务不是问题,但没有计划地债务增长才是最大的问题。未来,债券投资者或将不再看国家标签,而是更看重财政措施、结构性改革与债务管控能力。

债务不是明天才来的事,而是今天就要应对的挑战

债务不是明天才来的事,而是今天就要应对的挑战G7国家已走到“继续宽松还是开始紧缩”的十字路口。而市场给出的反馈越来越清晰:如果不能给出清晰可信的还债路线图,即使是发达国家,也可能成为资本逃离的对象。