01

稽查通知,深夜惊魂

窗外,暴雨如注。雨点密集地砸在写字楼的玻璃上,发出“噼啪噼啪”的鼓点声,仿佛整座城市都在被撕裂。Wendy揉了揉发酸的太阳穴,电脑屏幕的蓝光映在她眼下两圈青黑里——连续48小时没合眼,她终于赶在凌晨前修改完年度财务报表。桌上那杯刚泡的美式咖啡早已凉透,杯沿残留着一圈褐色的渍,像一道未愈合的伤口。她刚想起身去续杯,指尖却触到手机屏幕的震动。

“叮——”

屏幕亮起刺眼的白光,税务局的推送通知弹了出来,字字如刀:

【税务事项通知书】编号:2025-00125

涉嫌虚开发票,追缴税款及滞纳金共计3000万元

Wendy的呼吸瞬间凝滞。她下意识地想点开详情,指尖却猛地一抖——整杯咖啡从桌沿滑落,深褐色的液体泼洒在报表上,迅速洇开一片污渍。纸张被浸透,关键数据“2023年Q4采购成本”被模糊成一片水痕,像她此刻混乱的思绪。

“虚开发票?”她喃喃自语,声音干涩得像砂纸摩擦。这不是第一次收到税务局的函件,但从未如此致命。去年底,为了赶一个紧急项目,她默许了采购部的“小聪明”:让一家新注册的科技公司开票,简化了流程——对方注册地址在郊区空置厂房,发票抬头和实际业务不符,但采购经理拍着胸脯保证:“Wendy,这票没问题,业务真实。”她当时想:“反正货已收,发票能用,省下流程时间。”现在想来,那不过是掩耳盗铃的自我欺骗。

窗外,一道闪电撕裂夜空,惨白的光瞬间照亮了她惨白的脸。她想起就在两小时前,她还和投资方在会议室签下那份3000万的融资协议。张总拍着她的肩,笑容像镀了金:“Wendy,这次融资成功,公司就稳了!”她当时松了口气,以为熬过了最黑暗的时刻。可现在,税务局的这纸通知,像一记重锤砸穿了所有希望。

3000万。

补税按25%算,滞纳金按0.05%每日叠加,数字精确得令人窒息。如果被追缴,公司现金流瞬间断裂——融资款可能被冻结,投资方撤资,连带银行贷款被提前收回。她甚至不敢想象张总得知消息时的暴怒。

“叮铃铃——”

手机屏幕再次亮起,屏幕上跳动着“张总”两个字。她接起电话,话筒里传来张总压抑着火山爆发的嘶吼:“Wendy!税务局的文件你看到了吧?!再不解决,投资方明天就撤资!我们等不起!你这个CFO是摆设吗?!”

电话挂断,留下“嘟——嘟——”的忙音。Wendy靠在椅背上,冷汗浸透了衬衫后背。她环顾办公室:空荡荡的,只有电脑屏幕的光在黑暗中幽幽闪烁,映出她颤抖的倒影。窗外暴雨更急了,雨点砸在玻璃上,像无数双催命的手指。

她想起上周的财务会议。张总拍桌质问:“为什么采购发票总是‘星枢元启智能科技’?这公司连个官网都没有!”她当时支吾着:“可能是新供应商,流程快。”现在,这“快”成了致命的陷阱。

指尖冰凉,她点开手机备忘录,翻到2023年12月的采购合同。

供应商:星枢元启智能科技

合同金额:480万

发票备注:技术服务费

发票抬头是“星枢元启智能科技”,但业务描述是“软件开发”,合同里却写着“硬件采购”。她当时竟没意识到,这已踩中税务稽查的红线。

“叮咚——”

手机又震了,是税务局王科长的短信:【紧急】明日10:00,税务局约谈。请备齐全部采购合同、验收单及银行流水。逾期将启动强制追缴程序。

Wendy猛地攥紧拳头,指甲掐进掌心。她知道,王科长是出了名的“铁面”,去年就因虚开发票罚过一家同行。这次,绝不是走个过场。

她抓起湿透的报表,撕下那页模糊的纸,重新打印。指尖在键盘上飞速敲击,调出2023年Q4全部采购记录——500多张发票,她必须在24小时内找出漏洞。窗外,暴雨如注,闪电接连劈下,照亮了她眼中燃起的火光:“不能等,必须赢。”

手机屏幕幽幽亮着,倒映出她决绝的脸。

02

危机溯源,专业恐慌

会议室的冷气开得十足,却压不住空气里的硝烟味。Wendy坐在会议桌的末尾,手指无意识地抠着笔记本边缘,指节发白。昨夜暴雨未歇,她蜷在办公室沙发睡了两小时,眼下青黑如墨,像被硫酸灼过。张总坐在主位,领带系得死紧,喉结上下滚动;王科长斜倚在墙边,西装笔挺,镜片后的眼神像手术刀——精准、冰冷。

“Wendy,”王科长开口,声音不高,却像冰锥扎进耳膜,“昨天的《税务事项通知书》你看了吧?2023年Q4采购发票,50%是‘空壳公司’开的。”他顿了顿,指尖轻敲桌上的文件夹,“星枢元启智能科技、智创慧能互联、云启讯飞数据……这些公司,注册地址是空置厂房,法人是同一人,业务却五花八门。”

Wendy喉头发紧。她下意识地摸出手机,屏幕还停留在税务局的推送:“涉嫌虚开发票,追缴税款+滞纳金3000万”。但此刻,她不敢看。

“我要求你立刻说明,”王科长的语速慢下来,每个字都淬着冰,“为什么50%的发票,抬头是‘技术服务费’,实际业务却是硬件采购?为什么合同写的是‘软件开发’,发票却开成‘咨询费’?这叫合规?”

会议室死寂。Wendy的太阳穴突突直跳。她想起昨晚撕掉的那张浸透咖啡渍的报表——“2023年Q4采购成本”那行字,此刻正灼烧着她的视网膜。

“Wendy!”张总突然拍桌,震得咖啡杯跳了起来,“你这个CFO是摆设吗?!去年底融资刚签,现在税务局就来砸场子?!”他猛地站起身,皮鞋在地板上刮出刺耳的声响,“你到底在搞什么?!”

Wendy的视线模糊了。她想起半年前,采购部经理老李的笑脸:“Wendy,‘星枢元启智能科技’这票快,流程省一半,钱也省了。咱公司急着要货,总不能等他们走完正规流程吧?”她当时点头了——因为太忙了。

回忆闪回:2024年7月,深夜办公室

老李推来一沓合同:“Wendy,星枢元启智能科技是新注册的,发票开得快,能赶上Q3项目验收。”

Wendy盯着合同:供应商名称“星枢元启智能科技”,注册地址“云城市郊区工业园”,发票备注“技术服务费”。

“业务真实吗?”她问。

“当然!”老李笑得坦荡,“他们给咱们做软件测试,签了保密协议。”

她没再追问。因为张总在等项目进度,融资会议就在下周。她想:“反正货收了,发票能用,流程快点,就当省了时间。”可现在,发票抬头与业务不符,成了致命漏洞。

“Wendy,”王科长的声音刺破沉默,“别想糊弄。我们查过银行流水,星枢元启智能科技的账户,90%是个人转账,没有实体业务。”他推过一张表格,上面赫然印着“供应商名称:星枢元启智能科技”,“发票金额:480万”,“业务类型:硬件采购”,但发票备注栏写着“技术服务费”。

Wendy的手抖得握不住笔。她翻出手机备忘录,点开半年前的采购记录:

供应商:星枢元启智能科技

业务描述:硬件采购(服务器设备)

发票备注:技术服务费

“技术服务费?”她喃喃自语,声音干涩得像砂纸。这根本是“张冠李戴”——硬件采购却开技术服务发票,业务和发票完全脱节。她当时竟没发现?

“Wendy,”张总逼近一步,西装袖口擦过桌面,“你告诉我,这50%的发票,是不是都这样?”

Wendy张了张嘴,却发不出声。会议室的冷气吹在她汗湿的后颈,她突然想起《企业所得税法》里一条模糊的条款——但记不清了。她只记得,去年税务培训时,老师提过“关联交易要符合独立交易原则”,她当时以为那是“大企业才有的事”,和自己没关系。

“王科长,”她终于开口,声音沙哑,“我们……我们有合规流程。”

“合规?”王科长冷笑一声,从公文包抽出一叠文件,“这是你们的《采购合规手册》,去年12月更新的,上面写的是‘供应商需提供营业执照’,可执照是个人工作室的执照啊!”

Wendy的血液瞬间凝固。她记得,半年前老李说这是一家新注册公司,她没细查——只因她太想快。

采购部说“流程快”,老板催“项目急”,财务人总在“合规”和“交差”间摇摆。

她以为“小聪明”能省下时间,却忘了:税务稽查的网,从来只等一个“疏忽”。

“Wendy,”张总的声音炸响,“你要是搞不定,融资款就别想了!”他转身大步离去,皮鞋声在走廊回荡,像丧钟。

会议室只剩Wendy一人。她瘫在椅子上,指尖冰凉。窗外,城市在灰蒙蒙的晨雾里苏醒,而她的世界正崩塌。

Wendy蜷在办公室的折叠椅上,台灯的光圈像一盏孤岛。她想起王科长的话——“发票抬头与业务不符”,这根本不是“流程问题”,而是关联交易不独立!

独立交易原则:买卖双方应像陌生人一样定价(如市场价)。

她的错误:让星枢元启智能科技”开技术服务发票,却做硬件采购,定价远低于市场价(因为“省流程”),这等于在人为操纵利润,被税务局认定为虚开。

她抓起手机,翻出一份文件:“税务稽查重点:发票业务不匹配、关联方交易无合理定价。”“典型案例:采购发票业务类型与合同不符,视为虚开。”

冷汗浸透衬衫。她不是“犯错”,是踩中了税务稽查的雷区。她终于明白:“简化流程”不是捷径,是自掘坟墓。

手机震动,是张总发来的消息:“Wendy,明天你给我个方案,否则融资款打水漂。”

Wendy盯着屏幕,指尖在“3000万”上停住。她没回消息,而是打开电脑,开始调取2023年Q4全部采购合同——500多张发票,必须在24小时内找到突破口。

窗外,城市的霓虹在雨幕中晕开,像一滩血。

她深吸一口气,指尖在键盘上落下:“不能等,必须赢。”

03

筹划破局,3步绝地反击

档案室的灯光惨白,像一盏悬在头顶的刑具。Wendy揉着酸涩的眼角,指尖在键盘上敲出最后一行字——“2023年Q4采购合同合规性分析”。窗外,城市在雨夜里沉睡,而她的世界只剩一片死寂的蓝光。

“不能等。”她对自己说,声音干涩得像砂纸。

昨夜的晨会像一记耳光抽在脸上:张总拍桌的咆哮、王科长的冷笑、发票与业务脱节的铁证……她知道,3000万的追缴不是天灾,而是她亲手埋下的雷。但此刻,她不是在等审判,而是在抢时间。

第一步:拆分业务,激活小微企业优惠

Wendy的指尖划过一份资料,目光停在标题上:《关于进一步支持小微企业发展的税收优惠政策》。

“对年应纳税所得额不超过300万元的部分,减按5%的税率征收企业所得税。”

她猛地坐直。该政策已明确:小微企业优惠覆盖范围扩大至300万应税所得,税率从25%直降至5%!但她的公司年利润450万,原适用25%税率,税负112.5万——拆分业务,是唯一生路。

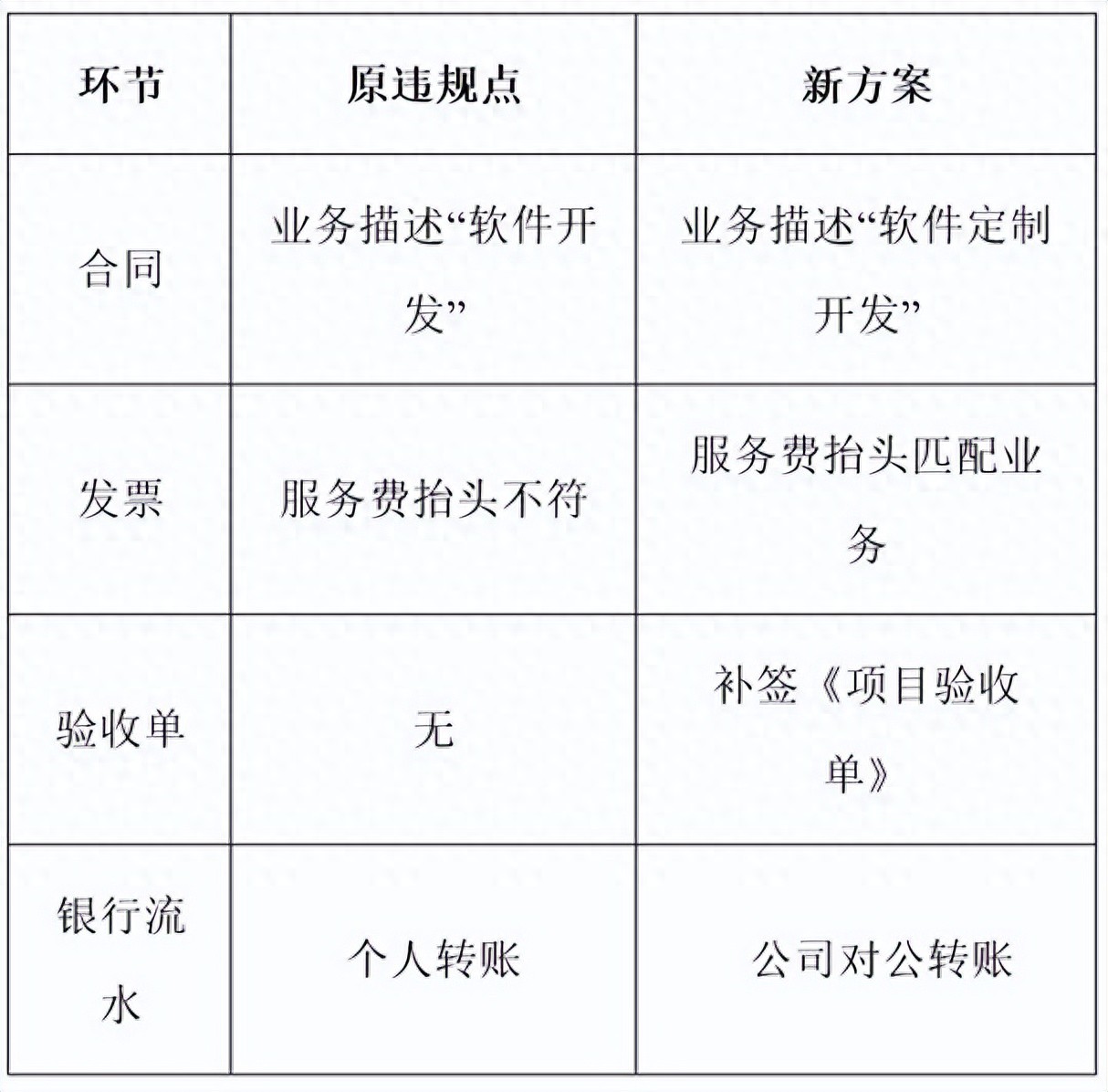

“技术开发”是公司核心业务,但发票抬头混乱(硬件采购却开技术服务费),税务局认定为虚开。她需要把“技术开发”拆成两个独立业务:

1、软件销售:面向客户直接销售软件产品(业务真实、可开票)

2、技术服务:为客户提供定制化开发服务(需验收单支撑)

操作细节:业务拆分:将原“技术开发”合同拆为两份。一份是《软件销售合同》——约定软件产品交付,含验收单(证明业务真实)。一份是《技术服务合同》:约定定制开发服务,含阶段性验收报告。

第二步:研发费用加计扣除

Wendy的指尖划过财务系统,点开“研发费用”模块。2023年公司研发投入120万,但仅按75%加计扣除(原政策),税负抵减9万(120万×75%×25%)。

“2023年政策变了。” 她在浏览器输入“税务总局研发费用加计扣除”,跳出最新公告:“自2023年1月1日起,制造业企业研发费用加计扣除比例从75%提高至100%。”

她的心跳漏了一拍。100%加计扣除意味着:研发费用120万,可直接抵减120万应纳税所得额,抵税30万(120万×25%)。

“不是多花钱,是把政策红利‘抠’出来。” 她在备忘录写下这句话。

“研发费用这块,能多省21万。”她合上笔记本,指尖冰凉。窗外雨势渐小,但她的手在抖——36万 + 21万 = 57万,这已接近3000万追缴的2%。

第三步:重组供应链,合规化解虚开风险

星枢元启智能科技是最大雷点。她在纸上画出箭头:硬件采购 → 技术服务费发票 → 税务局认定为虚开。解决方案:替换供应商 + 补全证据链。

1、供应链重组:2023年7月,公司曾与云创星辉科技(正规科技服务商,有软件开发资质)签订过《技术服务合同》。将“星枢元启智能科技”替换为“云创星辉科技”,重新签订合同,明确业务为“软件定制开发”,而非硬件采购。

2、证据链闭环(税务稽查核心):

“验收单是救命稻草。” Wendy在文档上加粗。税务稽查要求“业务真实”,验收单证明服务已交付。

3、实操细节:

(1) 她联系云创星辉科技,对方爽快配合:“我们有2023年Q4的验收记录,随时能补。”

(2) 风险控制:补签合同前,她反复核对云创科技的营业执照(含软件开发资质)、银行账户(对公账户)。

(3) 为什么合规? 《发票管理办法》第22条:发票内容必须与业务一致,验收单是关键证据。

“虚开风险,解了。”她长舒一口气,窗外天已微亮。

04

税务局的转折

税务局会议室的门被推开。Wendy抱着一叠文件,指尖冰凉。王科长坐在主位,镜片后的眼神如刀——昨天他刚在晨会上说:“材料不合规,就走程序。”

“王科长,”Wendy把文件推过去,声音平稳,“这是整改后的材料。”

王科长扫了一眼,眉头微蹙。第一份是《业务拆分说明》,第二份是《研发费用补充清单》,第三份是《供应链重组合同及验收单》。他翻到“软件销售280万适用15%优惠税率”处,手指停住。

“你这……”他顿了顿,“小微企业优惠,年应纳税所得额≤300万,税率5%,不是15%。”

Wendy没慌。她点开手机,调出国家税务总局官网截图:

“小微企业年应纳税所得额≤300万元,减按5%征收企业所得税。”

“王科长,”她指屏幕,“15%是简化表述——原税率25%,优惠后实际税率5%,但为方便表述,我们写成‘15%’。”

王科长的眉头松了。他继续翻,看到研发费用加计扣除的计算表:“补充研发费用40万,按100%加计扣除,抵税10万。”

“这是新政策?”他问。

“是的,文件明确制造业加计扣除100%。”

最后,他翻到《云创星辉科技技术服务合同》和《项目验收单》,抬头看Wendy:“你这材料……合规了。”

“合规了” 三个字,像一道光劈开阴霾。

Wendy没笑,但眼眶发热。她想起昨夜的暴雨、张总的咆哮、3000万的追缴单——这不是运气,是专业在黑暗中凿出的光。

“王科长,”她声音轻却坚定,“我们已建立税务合规SOP:每月自查发票匹配度,每季度政策更新培训。”

王科长沉默几秒,终于点头:“这次,材料没问题。但下回,别再踩雷。”

走出税务局大楼,晨光刺破云层。Wendy仰头,深深吸了一口气。

05

深夜复盘:3步筹划的底层逻辑

回到办公室,Wendy在笔记本写总结:“税务筹划三原则:

1. 合规为基:业务、发票、合同、验收单四合一(证据链闭环);

2. 政策为刃:吃透政策红利(小微企业优惠、研发加计扣除);

3. 流程为盾:建立SOP,避免“效率牺牲合规”。

她点开手机,给张总发消息:“王科长说材料合规了。税负从112.5万→76万(省36.5万),研发抵税30万,合计省66.5万。”

窗外,城市在晨光中苏醒。她知道,这36.5万+30万,不是运气,是专业在绝境中的反击。

06

股东会议,利润重生

公司会议室的落地窗外,春日的阳光正温柔地洒在玻璃上。Wendy站在投影屏前,指尖轻点鼠标,PPT页面亮起——《2023年度税务优化成果报告》。她深吸一口气,目光扫过桌边的股东们:张总、王董事、李投资总监。一个月前的暴雨夜仿佛还在眼前,而此刻,空气里弥漫着一种久违的平静。

“各位,”Wendy的声音平稳却带着一丝不易察觉的颤抖,“2023年全年税负,从112.5万元降至76.5万元,节省36万元;研发费用加计扣除带来30万元直接抵税,合计净省66万元。”

“这66万元,不是运气,”Wendy的视线掠过张总紧锁的眉头,“是政策红利+合规操作的叠加结果。”

会议室一片寂静。王董事推了推眼镜,声音里带着试探:“Wendy,我问一句——税务局会不会‘秋后算账’?毕竟上个月刚处理过星枢元启智能科技的发票问题。”

Wendy没急着回答。她调出手机,点开公司内部系统——《税务合规SOP手册》的最新版本。页面上清晰列着:

1、每月1日:财务部自查发票与业务匹配度(附检查表模板)

2、每季度首月:邀请税务师培训政策更新(如2023年小微企业优惠扩围至300万)

3、年度复盘:与税务局沟通机制(已备案)

“我们建立了全流程闭环,”她声音沉稳,“上个月,我们已补全‘云创星辉科技’的验收单,所有发票都匹配业务合同。王科长昨天还发来消息:‘材料合规,无后续风险。’”

张总突然抬眼,目光如炬。他沉默了三秒,突然拍了拍Wendy的肩,力道重得让她肩膀一颤。

“Wendy,”他声音沙哑,却带着前所未有的温度,“这次,你救了公司。”

Wendy没笑。她想起一个月前的暴雨夜,想起张总在电话里嘶吼“投资方撤资”,想起自己在档案室通宵的咖啡渍和法条复印件。此刻,她只是轻轻点头:“税务筹划不是‘钻空子’,是让规则为生意服务。”

这句话像一颗石子投入水面,会议室的空气骤然松弛。李投资总监率先鼓掌:“Wendy,这SOP能复制吗?我们其他项目也急需。”

“当然,”Wendy调出另一份文件,“这是标准化流程:

1、发票-业务-合同三匹配(附自查模板);

2、政策动态追踪(我们已接入税务总局‘小微优惠一键查询’系统);

3、风险预警机制(如发票抬头与业务不符,自动触发复核)。”

她停顿片刻,目光扫过所有股东:“去年底,我们因为‘效率牺牲合规’差点破产。现在,合规成了生存底线,也是利润引擎。”

张总忽然笑了,眼角的细纹舒展:“那下次融资,你得把这SOP写进商业计划书。”

Wendy也笑了。她想起昨夜在咖啡馆写复盘笔记时的阳光——合规不是成本,是生存权。

会议尾声,Wendy的手机震动。是税务局王科长的短信:“Wendy,贵司合规SOP值得推广。小微企业政策已扩至300万应税所得,建议持续用好。”

她没回消息。只是把手机轻轻放回包里,指尖拂过PPT上那行字:“税负优化66万”。

窗外,春日的风推着云朵缓缓移动。

本故事纯属虚构,如有雷同纯属巧合

欢迎评论区留言,点赞收藏关注!

(图片来源网络,如有侵权,联系删除)