周末,再和老铁谈一个热门话题——跨年行情!

近期市场对“跨年行情”的讨论逐渐升温,不少投资者开始布局相关方向,期待岁末年初的行情窗口。但需要先明确一个关键定义:我们今天讨论的“跨年”,特指每年12月1日至次年1月31日的“跨元旦周期”,而非市场常说的“跨春节”行情——后者对应的“春季躁动”往往集中在1季度,是另一个独立的行情时段,不能与跨元旦周期混为一谈。

若以近10年的跨元旦数据为标尺,我们会发现这个周期的行情表现,或许远低于市场的乐观预期。从A股主要指数、风格指数到行业板块的历史数据看,跨元旦周期更像是“行情淡季”,而非值得重仓博弈的窗口。

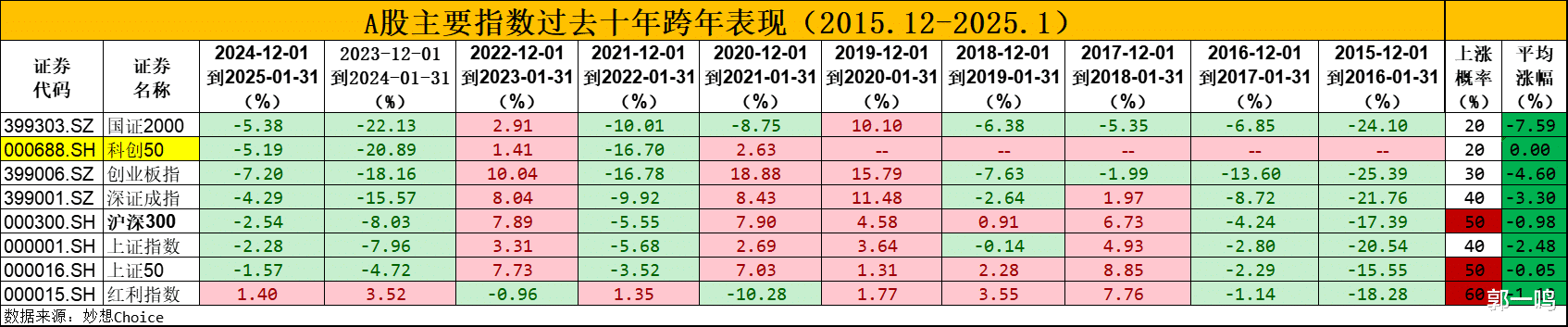

先看A股主要指数的跨元旦表现:10年间国证2000、创业板指、深证成指等核心指数的平均涨幅全部为负,其中创业板指平均跌幅达-4.60%,国证2000为-7.59%;即便是表现相对“突出”的红利指数,虽然上涨概率达到60%,但平均涨幅仅为-1.13%。这意味着即便部分年份出现上涨,幅度也难以覆盖下跌周期的亏损,整体呈现“涨少跌多、涨弱跌强”的特征。

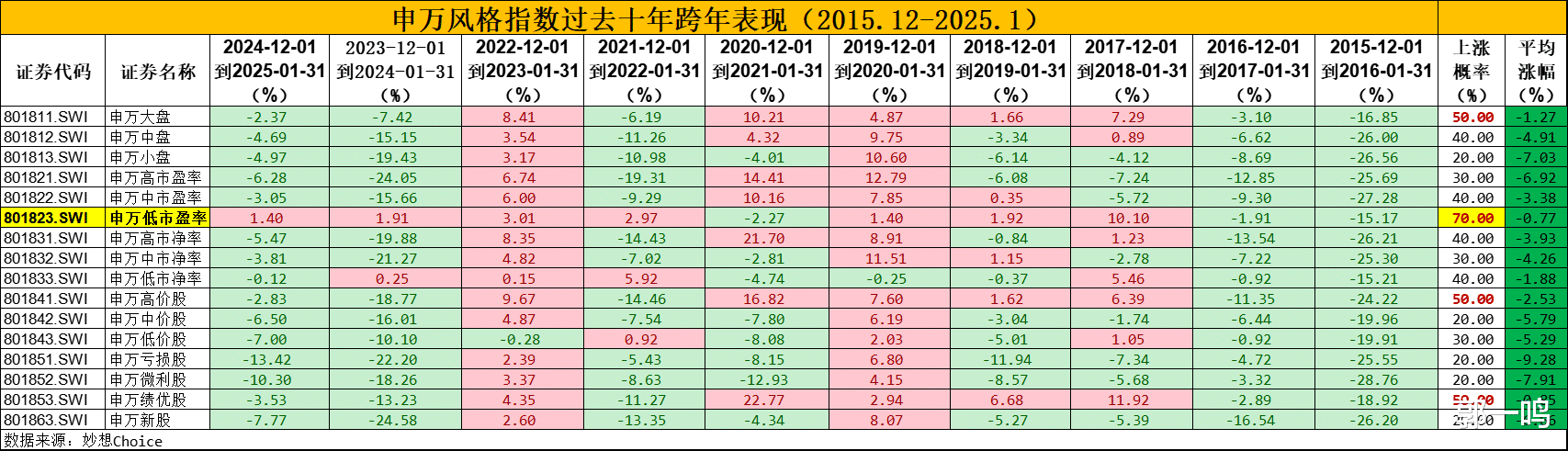

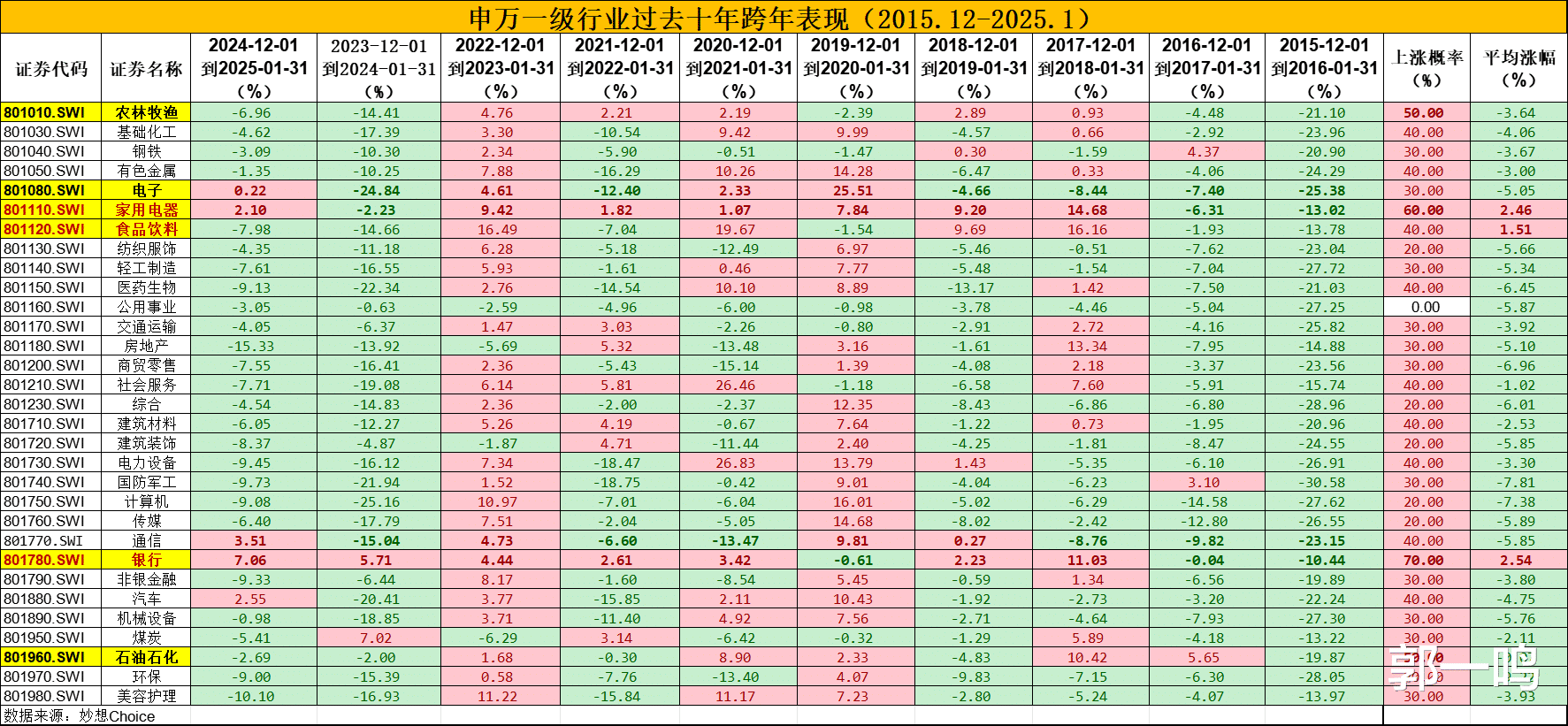

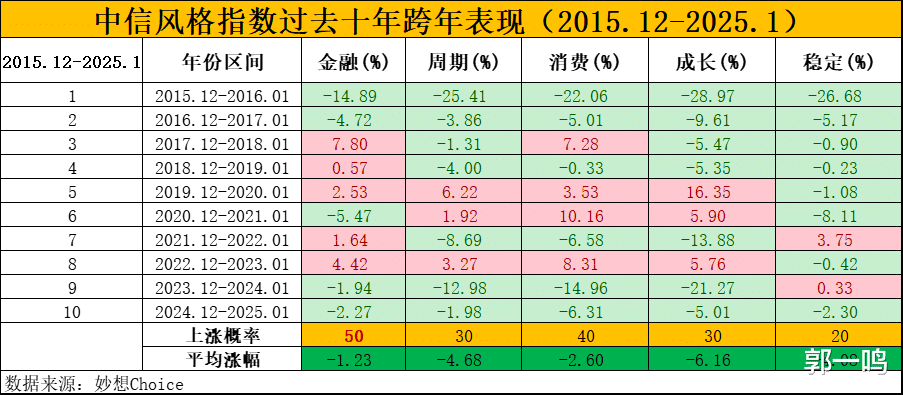

再从风格与行业维度验证:申万风格指数中,多数风格的平均涨幅为负,申万小盘平均跌幅达-7.03%,上涨概率仅20%;中信风格里的成长、周期指数平均跌幅超-4%,上涨概率普遍低于50%。而申万一级行业中,仅银行、家用电器等少数行业上涨概率超过60%,但银行的平均涨幅仅2.54%,多数行业(如国防军工、传媒)平均跌幅超-5%,行业层面并未出现趋势性的跨年机会。

这些数据指向一个清晰的结论:A股跨元旦周期并不存在持续的“跨年行情”。近10年的大数据显示,该周期内指数、风格、行业的平均表现以负收益为主,上涨概率普遍低于50%,即便局部出现上涨,也不具备普适性和盈利弹性。

对投资者而言,当前更理性的策略是降低对跨元旦行情的预期,不必盲目追高“跨年热点”。若要布局,可控制仓位聚焦低估值、业绩确定性强的方向(如高股息板块);同时将主要精力放在1季度的“春季躁动”——这才是历史数据中更具确定性的行情窗口,届时可结合政策、景气度等因素调整配置。

简言之,以史为鉴,跨元旦周期更适合“以静制动”,避免被“跨年行情”的情绪裹挟;把节奏交给春季躁动,或许是更稳妥的选择。