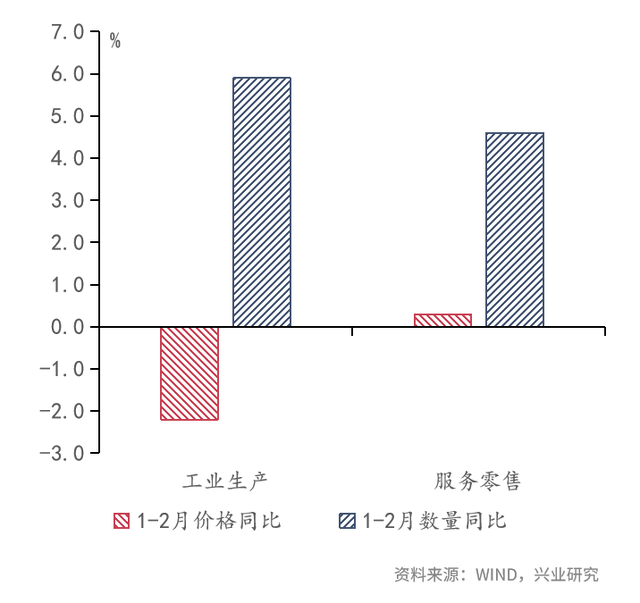

经济:开年经济增长稳健,第一季度GDP同比有望达到5.2%左右。不过,工业生产与服务零售领域均呈现出以价换量的特征,价格预期仍待提振。AI引领的高技术制造业与受关税影响较大的消费品制造业景气分化。关注抢出口退坡与对等关税对第二季度出口的影响。

物价:春节错位影响消退,3月CPI同比或由负转正;供需格局尚未扭转,PPI同比延续低位波动。

社融:二手房销售热度延续,3月新增信贷与社会融资规模均有望实现同比多增。

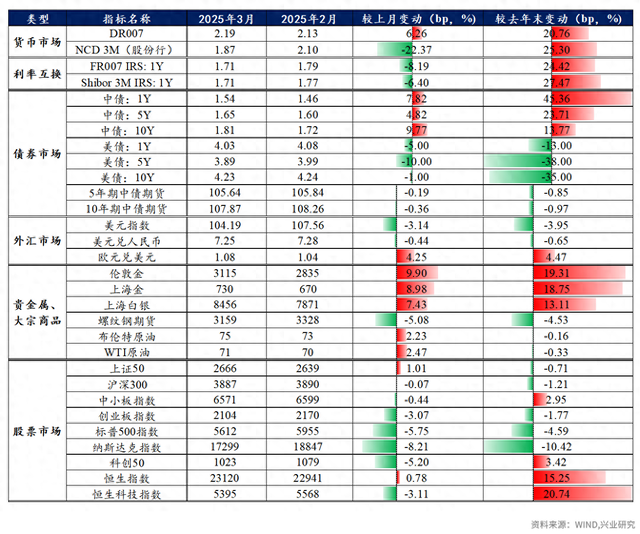

资金面:3月,央行MLF+OMO+国债买卖+买断式逆回购合计净回笼1992亿元,资金利率与政策利率差处于季节性偏高水平。4月是信贷小月,但政府债净融资规模将放量,若央行投放不充分,资金价格或难以明显下行,资金节奏和资金价格仍需重点关注央行态度。

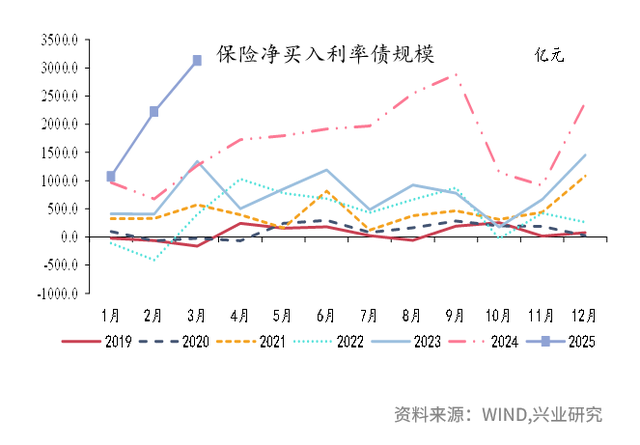

中债:3月保险净买入利率债3131亿元, 二级市场净买入地方债和国债分别为2292亿元、501亿元,净买入分别为历史99%和91%分位数水平,保险更倾向于票息更高的超长期地方债。央行超额续作MLF并更改招标方式后,债市上行动力减弱,季末回表、调节报表等因素扰动减少,但当前市场对宽松预期分歧仍然较大,尚无趋势性机会。

人民币:对等关税影响下,美元兑人民币震荡区间上移,中间价限制区间上沿。

美元:对等关税激发美国衰退叙事,叠加美国进入主动去库,美元指数仍有下行空间。

美债:衰退交易下美债利率仍处下行波段中,但考虑到后续通胀大概率反弹,建议在第二季度逐渐止盈。

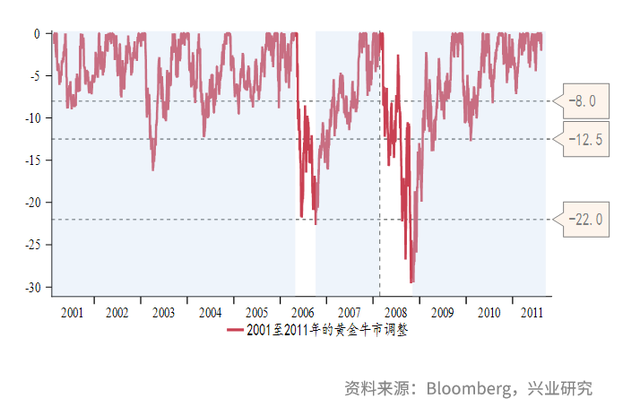

贵金属:无论是交易美国的衰退还是滞胀逻辑,都利好黄金。美股下跌进一步放大黄金的涨幅。黄金牛市中调整幅度较小,最佳买点可遇不可求。

原油:贸易战抑制全球需求,供给端OPEC+可灵活调节,美国为避免通胀反弹有抑制油价上限的动机,原油大体仍维持65-75/80美元/桶区间震荡。