欧洲能源账单涨了3倍,钱进了谁的口袋?

恭喜欧洲,从”俄罗斯廉价房客”升格为”美国昂贵租客”。

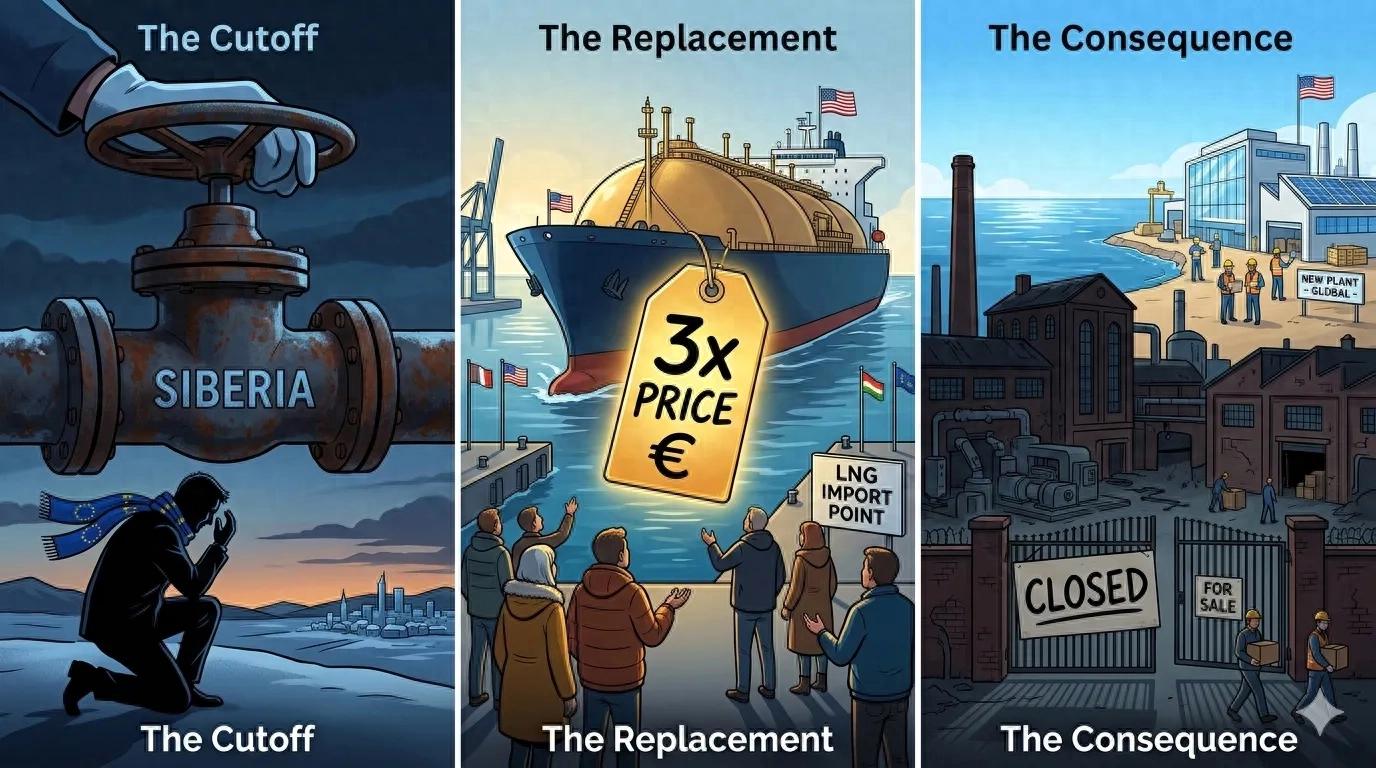

2022年,欧洲为了尊严切断俄罗斯管道。

转身把能源命脉,交给海上的LNG船。

现在中东大乱——伊朗在霍尔木兹海峡亮个相,全欧洲就面临断气。

欧洲从一个坑跳进更深的海沟。

德国工业电价是美国的2-3倍,百年化工厂开始外移。

“欧洲制造”正在变成一个怀旧标签。

更惨的是死循环——能源贵,欧元跌,进口能源更贵。

欧洲央行连降息都不敢,因为通胀随时都会爆发。

最终谁赢了?美国能源商笑得最开心。

欧洲付天价换来”安全”,结果最不安全的,是欧洲自己。

这套“能源大挪移”本质上是一场财富与产业竞争力的跨洋转移。这场变局中,钱到底流向了哪里,欧洲又丢掉了什么,可以从以下几个维度拆解:

1. 最大赢家:美国能源巨头与“套利商”

欧洲从依赖俄罗斯的管道天然气(PNG)转向依赖昂贵的液化天然气(LNG)。

* 价格差套利: 美国的页岩气成本极低,但在欧洲天然气基准价格(TTF)飙升时,一艘跨越大西洋的LNG船,扣除运输和液化成本,单航次的净利润曾一度达到1亿美元以上。

* 长期合同锁定: 为了安全,欧洲不得不与美国能源商签订长达10-20年的长期供应协议。这意味着欧洲在高价位套牢了未来的能源成本,美国则锁定了长期的市场份额。

2. 产业的“空心化”:钱变成了迁徙的机票

能源账单涨3倍,对普通人是生活成本问题,对企业则是生生计问题。

* 德国的“去工业化”: 像巴斯夫(BASF)这样的化工巨头,由于无法承受本土电价,已经开始向美国和中国大规模转移产能。

* 资本外逃: 当欧洲制造业失去成本优势,钱不再投向欧洲的工厂,而是流向了能源成本更低、补贴更高(如美国的《通胀削减法案》)的地区。

3. 消失的“中间商”与港口溢价

曾经俄罗斯的管道气是直接“点对点”,现在多了无数环节:

* 液化与再气化设施: 欧洲为了紧急进口,高价租赁和建设浮动式再气化单元(FSRU)。

* 船运公司: 随着航程拉长,全球LNG船运费水涨船高,这些钱流向了掌握运力的航运寡头。

4. 脆弱的“安全感”:从地缘政治到航道风险

霍尔木兹海峡正是现在的死穴:

* 从管道风险到航道风险: 以前担心普京关阀门,现在担心胡塞武装或伊朗拦截油轮。一旦中东局势升级,海运保费和运费会瞬间拉高欧洲的能源通胀。

* 金融反噬: 能源以美元计价,欧元走弱导致欧洲在购买能源时面临“二次收割”。

昂贵的“尊严”

欧洲用高昂的溢价切断了对俄依赖,初衷是摆脱“能源勒索”,但客观上却陷入了**技术路径依赖(LNG)和单一供应源(美国)**的新困境。

“欧洲制造”正在从领先者变成追随者。当一个地区的能源成本长期高于竞争对手,其全球竞争力的流失几乎是不可逆的。

这种成本差异不仅是数字,更是产业迁徙的动力源。

由于全球能源市场波动剧烈,我们以近两年的平均工业电价水平(以美分/度为基准)做一个直观的横向对比:

工业电价:全球主要工业大国对比 (估算值)

| 国家/地区 | 平均工业电价 (美分/kWh) | 电价构成与补贴政策 |

|---|---|---|

| 美国 | 7 - 9 ¢ | 得益于页岩气革命,能源高度自给,工业用电极具竞争力。 |

| 中国 | 8 - 11 ¢ | 拥有全球最全的能源组合(煤炭+可再生能源),电价长期保持稳定。 |

| 德国 | 18 - 25 ¢ | 曾飙升至 40 ¢ 以上,目前虽有回落,但仍受制于高昂的 LNG 进口成本。 |

| 东南亚 (如越南) | 7 - 9 ¢ | 劳动力与能源成本双低,正在承接中低端制造业。 |

这种“3倍价差”意味着什么?

* 化工行业的“生死线”:

对于合成氨、电解铝、塑料生产等能耗密集的行业,能源成本占总成本的 60% - 80%。德国巴斯夫(BASF)曾公开表示,在欧洲的高电价下,部分产品的生产已经完全失去了商业逻辑。

* 美国《通胀削减法案》(IRA) 的“吸铁石”效应:

美国不仅电费便宜,还给去美国建厂的企业提供巨额税务抵免。

* 结果: 欧洲的企业(如大众汽车、诺斯伏特电池)不仅是为了省电费,更是为了拿补贴。这让欧洲面临严重的资本倒流。

* 中国制造的“稳定锚”:

中国通过庞大的特高压电网和极高的绿电占比,锁定了制造业的底价。欧洲企业(特别是车企和重工业)在撤离欧洲时,除了去美国,很大一部分选择了加码中国。

现在的死循环

* 欧洲的尴尬: 为了降通胀,理论上应该降息;但为了保欧元汇率(不让进口能源变变更贵),又不敢过度降息。

* 美国的红利: 美国出口 LNG 赚了欧洲的能源费;美国廉价能源吸引了欧洲的工厂;美国高利率又吸走了欧洲的存量资本。

> 欧洲正在用自己上百年的制造业积淀,为这场能源地缘博弈买单。

>

德国曾经引以为傲的“工业心脏”,现在正经历一场痛苦的大迁徙。这些企业不仅是德国的经济支柱,更是全球产业链上的“隐形冠军”。

当能源价格长期处于高位,这些企业不再仅仅是“扩产”,而是开始将核心生产线甚至研发中心搬离欧洲。

1. 化工巨头:巴斯夫 (BASF) —— 标志性的倒戈

作为全球最大的化工企业,巴斯夫在德国路德维希港的总厂拥有超过 150 年的历史,是德国工业的灵魂。

* 动作: 巴斯夫已宣布永久性关闭其在德国的多套生产装置(包括合成氨、甲醇等能耗密集型装置),并计划裁减数千个工作岗位。

* 去向: 斥资 100 亿欧元 在中国广东湛江建设一体化基地,同时大举追加在美国路易斯安那州的投资。

* 逻辑: “在欧洲,能源价格已不再具有竞争力。”这是巴斯夫 CEO 的直接表态。

2. 汽车与电池:大众 (VW) 与 诺斯伏特 (Northvolt)

汽车业是德国的命根子,但现在动力电池的产业链正向“能源价格洼地”靠拢。

* 大众汽车: 暂缓了在欧洲建立多座电池工厂的计划,优先转向美国,以获取美国《通胀修减法案》(IRA)提供的巨额能源与税收补贴。

* Northvolt: 这家原本被寄予厚望的“欧洲电池之光”(瑞典公司),在面临德国高电价和美国高补贴的诱惑下,也明确表示将优先考虑在美国扩张。

3. 钢铁与金属:安赛乐米塔尔 (ArcelorMittal)

钢铁生产需要消耗天量的电力和天然气,对价格极度敏感。

* 动作: 已经在德国关闭了多座高炉。

* 去向: 该公司明确表示,由于美国的能源成本远低于欧洲,其未来的投资重点将向北美倾斜。这意味着欧洲的“钢铁长城”正在锈蚀。

4. 隐形冠军:中型机械与制造

德国真正的底气是那些名声不大但在细分领域垄断全球的中型企业。

* 典型案例: 像生产模具、轴承、精密零部件的家族企业。

* 困境: 这些企业规模不如巴斯夫,没有全球议价能力。面对 3 倍的电价,它们面临的是直接倒闭或者被美企、中企收购。

欧洲正在失去的“三个优势”:

* 能源廉价性: 彻底告别了来自东边的廉价管道气。

* 供应链完整性: 当化工原料、钢铁等上游产业撤走后,下游的机械制造、汽车组装成本会因为运输和进口依赖进一步推高。

* 技术领先性: 随着资本流向美国,人才和研发中心也会随之迁徙。

最终的尴尬:

欧洲喊了**“能源多元化”多年,反而成了对石油依赖最脆弱的一个,而且代价是失去了“工业主权”**。

美国一石三鸟,跟伊朗开战一下打击了排在美国之后的几大经济体。估计我们有生之年会看到欧洲的对世界的影响力倒退到跟南美洲差不多。

#欧洲人知道美国的坏吗?# #美国与伊朗的战争对全球有何影响# #上头条 聊热点#