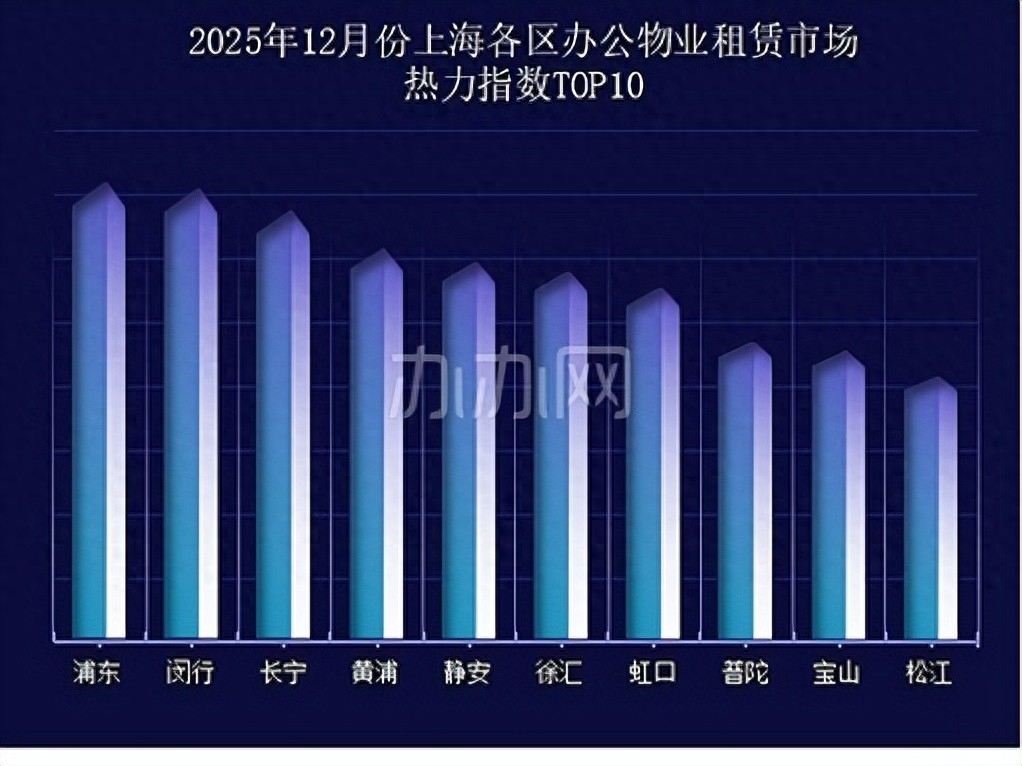

2025年12月,上海办公物业租赁市场热力分布呈现出“中心城区及近郊活跃,远郊冷淡”的格局。全市总热力数据较11月略有下降,总体保持平稳。

浦东虽然热力值环比出现下降,但仍居首位,显示其持续的高活跃度。闵行环比增长显著,跃升至第二位,成为12月热度提升最快的区域。值得一提的是,作为上海南部科创中心核心承载区,闵行区域内的大零号湾科技创新策源功能区正全力打造世界级科创湾区,随着越来越多的科创企业、创新人才和金融资本的持续涌入,这片创新热土已构筑起从实验室到市场的全链条支撑体系。

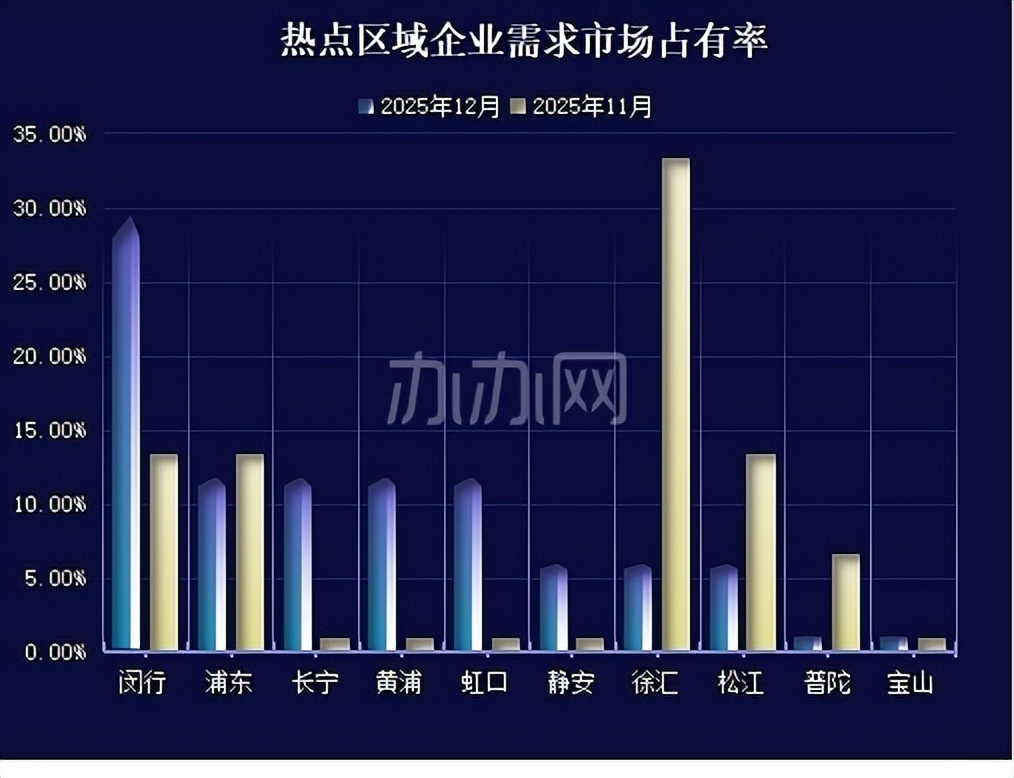

头部区域优势显著,呈现“一超多强”格局

闵行以29.41%的市场占有率位居全市榜首,环比11月实现翻倍式增长,是12月上海办公租赁市场的绝对核心区域,其占有率远超其他区域。

第二梯队扎堆:浦东、长宁、黄浦、虹口四个区域的市场占有率持平,均为11.76%,合计占比达47.04%,成为支撑市场的中坚力量。

徐汇下滑幅度最大,市场占有率从11月的33.33%骤降至5.88%,该项指数排名也从11月的榜首跌至12月的第三梯队。

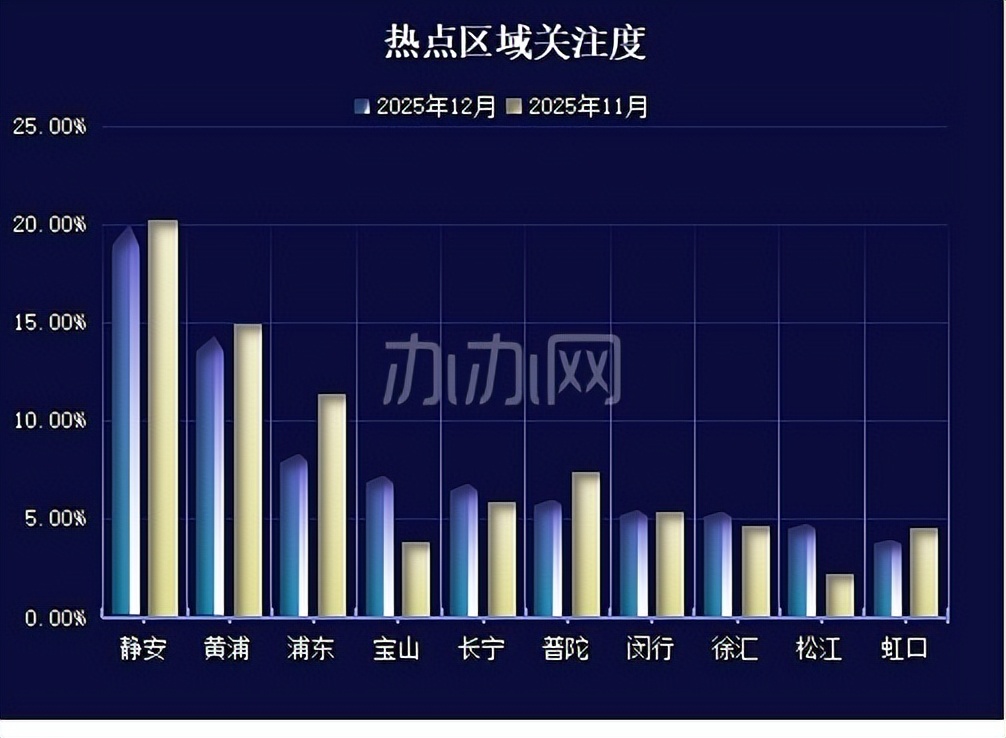

关注度呈现“梯度递减”格局,头部区域优势明显

静安以19.95%的关注度继续位居榜首,是当月上海办公租赁市场关注度最高的区域;黄浦紧随其后,关注度达14.28%。两大核心城区合计关注度超34%,体现出企业对市中心优质办公资源的偏好度较高。

浦东的关注度当月降至8.31%,是头部区域中关注度回落最明显的区域。而宝山的涨幅最为显著,关注度升至7.20%,是当月市场关注度提升最快的区域。

多数区域关注度波动幅度较小,市场整体偏好相对稳定,核心城区与近郊区域的关注度“此消彼长”,成为12月市场的主要特征。

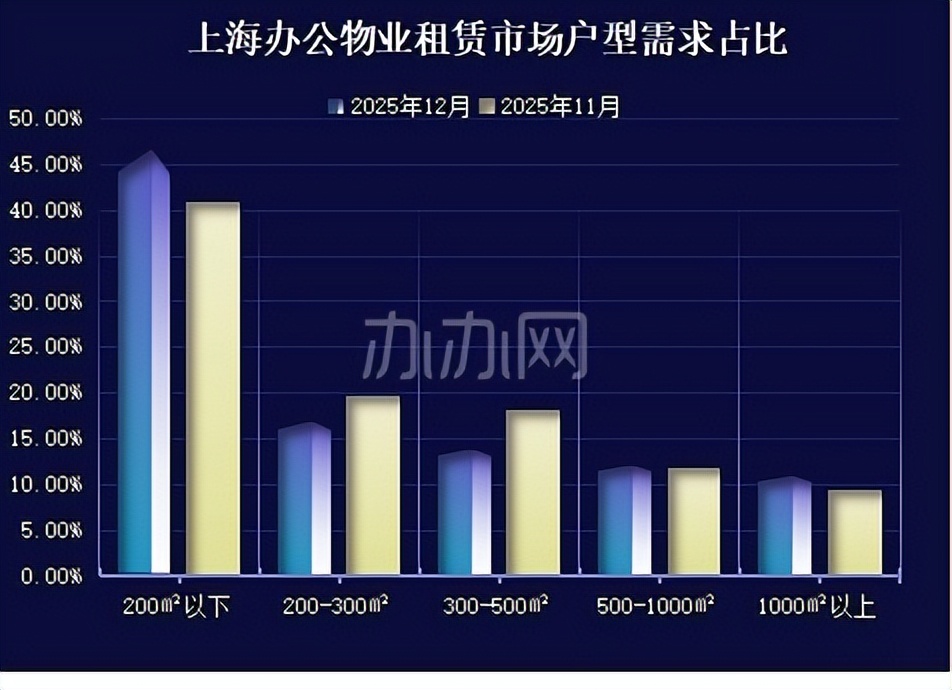

中小户型需求主导地位强化,大户型需求出现小幅回暖

12月份的上海市场户型需求格局可以概括为:“需求结构依然以中小户型为主,改善户型需求出现回落,大户型需求小幅回暖”。

基础户型需求市场(200㎡以下)依然占据上海办公租赁市场的核心地位,占比为46.42%,数据环比11月有明显增长,说明市场对小户型的偏好度显著提升。这一变化或与企业控制办公成本、灵活选址的需求相关,中小户型更适配中小企业的租赁预算。

改善户型需求市场(200-500㎡)占比合计为30.66%,环比11月的数据有明显回落。这一变化或因成长型企业扩张意愿减弱,租赁决策趋于保守。

500-1,000㎡和1,000㎡以上的大户型需求占比为12.07%和10.85%,环比11月份的数据有小幅回暖迹象。这一细分市场受头部企业、总部企业租赁需求支撑,波动相对较小,体现出核心企业的租赁需求韧性。

地段价值与企业规模的匹配度成为影响户型选择的核心因素,当月静安在各面积段需求数据均居全市首位,尤其是在500㎡以上打户型的需求,远超其他区域,体现出核心区大型企业、总部型企业的租赁需求优势。

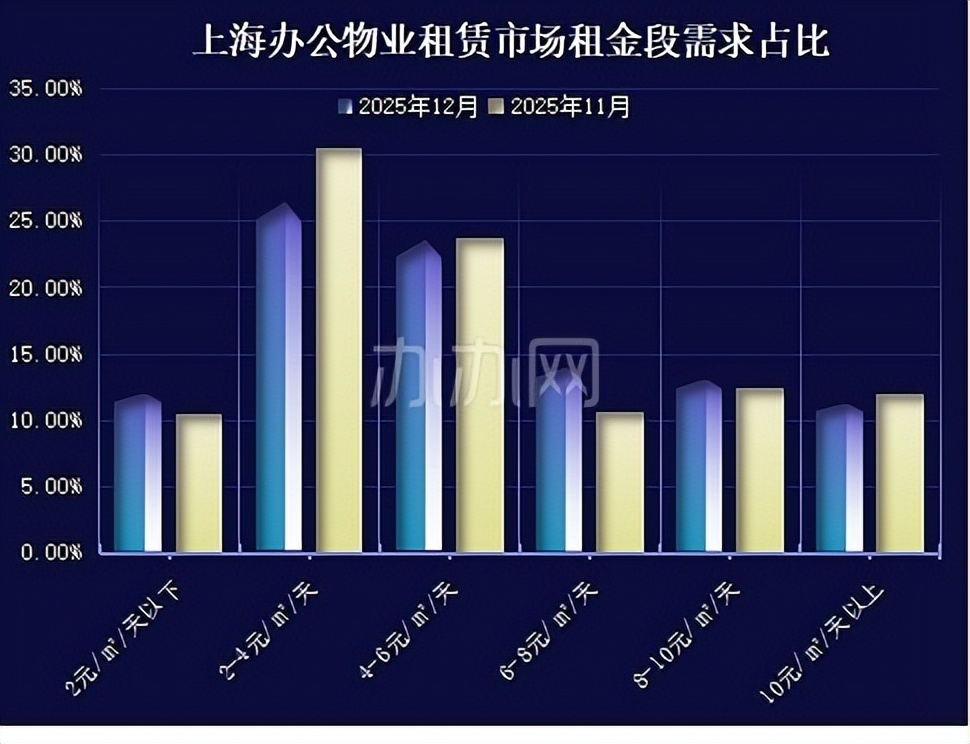

中端租金主导地位稳固,高低端租金需求分化

本月2元/㎡·天以下的租金需求回升至11.98%,低成本办公需求显著释放,或与中小企业扩张、初创企业入场相关。

2-4元/㎡·天和4-6元/㎡·天两个租金需求共同占据49.87%的市场份额,虽然环比11月份再度下滑,但依然占据市场需求的主导地位,吸引了大量寻求成本与品质平衡的企业。

6-8元/㎡·天的租金需求在当月升至13.89%,涨幅为所有租金段最高,反映出部分企业在控制成本的同时,仍有升级办公品质的需求。

8-10元/㎡·天的租金需求也出现小幅增长,这一现象充分体现了当前市场“成本驱动型升级”的趋势,业主方灵活的议价空间让企业有机会以更合理的成本入驻高端楼宇,推动高价档位需求持续释放。

10元/㎡·天以上的顶级租金需求降至11.24%,显示头部企业对超高端办公空间的需求略有回落。

地段价值往往是决定租金承受能力的核心因素,静安作为核心城区,在各租金档位的租赁需求均遥遥领先,但是当月宝山和普陀在中高端市场需求异军突起,也体现出区域办公资产的差异化竞争力。

办办网数据研究中心编制

统计时间:2025年12月1日-2025年12月31日