风险提示:本文为财报教学文章,不包含推荐行为,请勿据此操作,注意安全。

我是财官,今天,我收到了一份“矛盾重重”的案卷。案主是苏奥传感,一家做汽车传感器的公司。核心矛盾就摆在第一页:公司前三季度净利润8579.94万元,同比下滑了21.92%。利润下滑超过两成,这通常是公司遇到麻烦的明确信号。

但就在同一份报告里,另一个数据却让所有经验都失效了:代表北向资金的香港中央结算有限公司,持股数量暴增了114%。

利润向下,外资却疯狂向上加仓。是外资集体“错爱”,还是这份财报背后,藏着一个被多数人忽略的、关于未来的惊天剧本?带着这个最大的问号,调查开始了。

第一现场:利润表的“烟雾”与现金流的“真火”

勘查现场,我们得先核实“利润下滑”这份证词是否可靠。从利润表看,情况确实如此,营收增长乏力,成本侵蚀明显。

然而,当我的目光移向现金流量表时,第一个反转出现了。公司销售商品、提供劳务收到的现金净额高达9135.41万元,同比大增51.39%。关键点在于,这个数字超过了同期的净利润。

这透露了一个重要信息:公司业务的终端回款能力非常强,钱实实在在地流进了口袋。

利润下滑可能受研发投入、成本短期波动等因素影响,但强劲的现金流证明了其业务本身的市场需求和商业模式的健康度。这份“真金白银”的证词,比会计利润更有分量。

第二现场:来自未来的“加密订单”与战略“囤货”

接着,我发现了两个指向未来的关键物证。第一个是来自客户的订单,金额达到666.65万元,同比增长45.00%。

在利润下滑的背景下,订单却高速增长,这强烈暗示,客户正在为公司的某些新产品或新能力投票,而且需求旺盛。

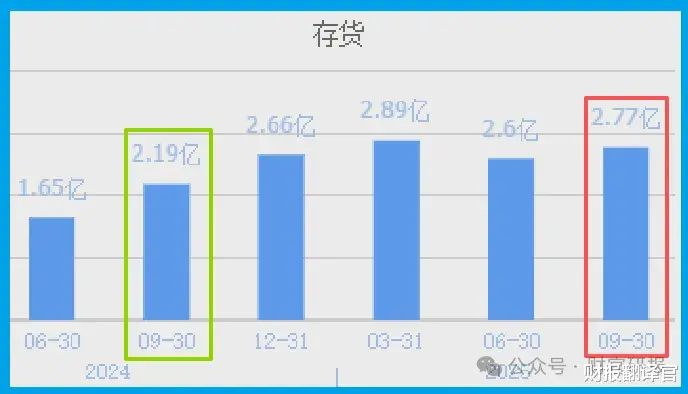

第二个物证是存货余额达到2.77亿元,同比增长26.38%。存货增长通常有两种可能:一是产品滞销,二是为满足预期需求而主动增加备货。

结合订单增长来看,后者的可能性极大。公司很可能在为某个即将放量的新兴市场,大规模储备原材料和生产品。

核心动机:一把名为“低空经济”的钥匙

利润的短期阵痛,需要长期的战略雄心来解释。所有的线索,最终都指向一个充满想象力的新领域:低空经济与飞行汽车。

苏奥并非普通的传感器公司。公开信息显示,其开发的电涡流传感器,已成功获得国内知名一级零部件供应商及飞行汽车头部客户的技术认证和业务订单。

这款传感器,正是飞行汽车监测电机转速、振动等关键状态不可或缺的“神经末梢”。

低空经济作为国家战略新兴产业,正迎来从0到1的爆发。飞行汽车作为核心载体,其产业链的每一个环节都在被资本重新评估。

苏奥凭借在车用传感器领域的技术积累,成功切入这条黄金赛道,从“汽车传感器供应商”升级为“低空飞行器核心部件潜在供应商”。这个身份的转变,正是其价值面临重估的核心逻辑。

风险告知

经侦测,某公司销售净利率仅7.30%,看似尚可,但其同比暴跌55.89%,降幅超半,已构成“腰斩式坍塌”。

这绝非普通下滑,而是盈利能力核心引擎的“失速”警报。它意味着公司每百元收入中,最终转化为净利润的部分正急剧萎缩。

这通常是毛利率下滑、费用飙升、减值损失等多重问题叠加的“综合症”,指向公司基本面和成本费用结构可能已出现系统性恶化。

财官结案

纵观本案,苏奥的财报展现了一个“当下与未来”激烈碰撞的经典场景。

利润表代表了“当下的现实”——传统业务承压;而订单、存货和北向资金的动向,则共同勾勒出“未来的预期”——在新兴赛道已抢得先机。

这堂课给我们的启示是:在产业变革的前夜,对一家公司的评估需要“分离视角”。

要冷静拆解其“传统业务价值”与“新兴业务期权价值”。北向资金的重仓,显然是更看重那份极具想象空间的“期权”。

苏奥的故事,本质上是一家制造业公司,凭借其核心技术积累,试图抓住一次历史性的产业跃迁机会。

它的成败,不再仅仅依赖于汽车行业的景气周期,更系于低空经济这张蓝图的绘制速度与实现路径。

案件至此,线索已清晰,但最终的答案,需要交给时间和产业发展的浪潮来书写。对于投资者而言,理解这份“期权”的价值与风险,远比纠结于当期利润的增减更为重要。

如果把上市企业的基本面,从高到低分为A、B、C、D、E五个等级的话,财报翻译官个人认为这家企业能维持 B 级的水平。

风险提示:财报良好的公司不一定会上涨,但是那些能持续大涨的企业,其财报一定非常出色。本文为纯粹的财报教学文章,并没有推荐之意,也希望大家能谨慎参考。