昨天我说互联网板块回购效应这两年在变好,一些互联网企业回购加上分红,勉强已经可以达到国债收益率水平了,

但有人可能要说了,现在港股互联网已经丧失了成长性,变成了“数字基建股”,

其实关于这点,我今天想给大家科普一个概念就是:伪成长危害性有多大

什么是伪成长,也就是很多人觉得当一个行业已经进入成熟化阶段之后,丧失了成长潜力,于是就不值得投资了,得换资金拥抱新的方向,

但实际上,真的如此吗?

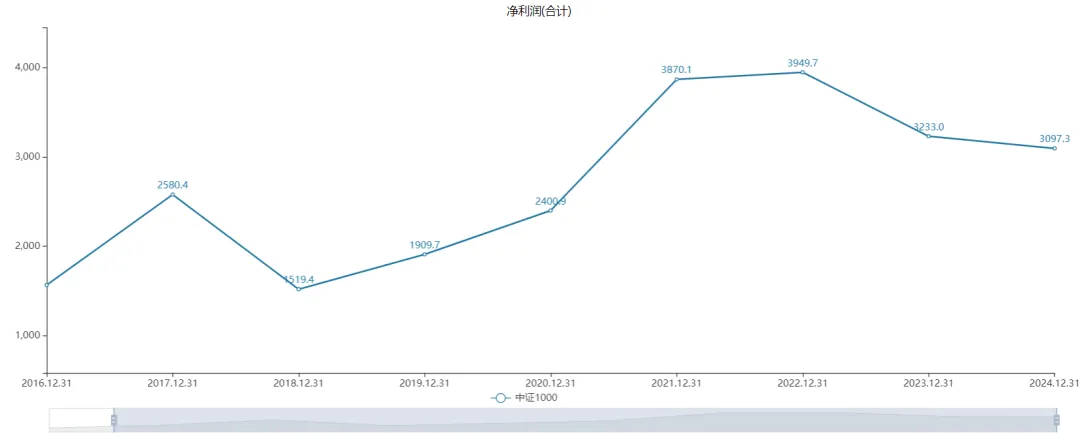

我拿个最直观的,长期市盈率在50倍-100倍,超高估值的中证1000(大致就是A股第800到1800只票)来举例,

如图,近十年期间累计净利润差不多翻了一倍,也就是从1500亿增长到3000亿左右的水平,

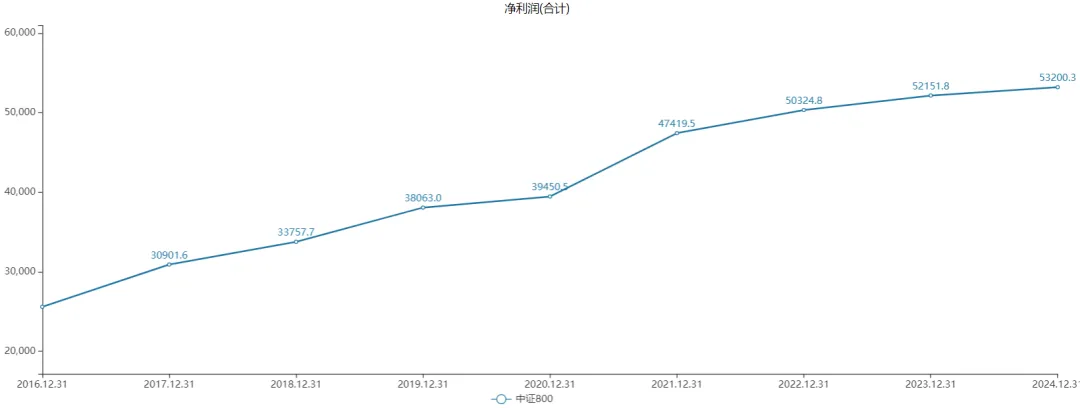

再来看中证800(大致就是市值前800名股票)

也同样的,十年期间累计净利润差不多翻了一倍,从2.5万亿增长到5万亿左右的水平,

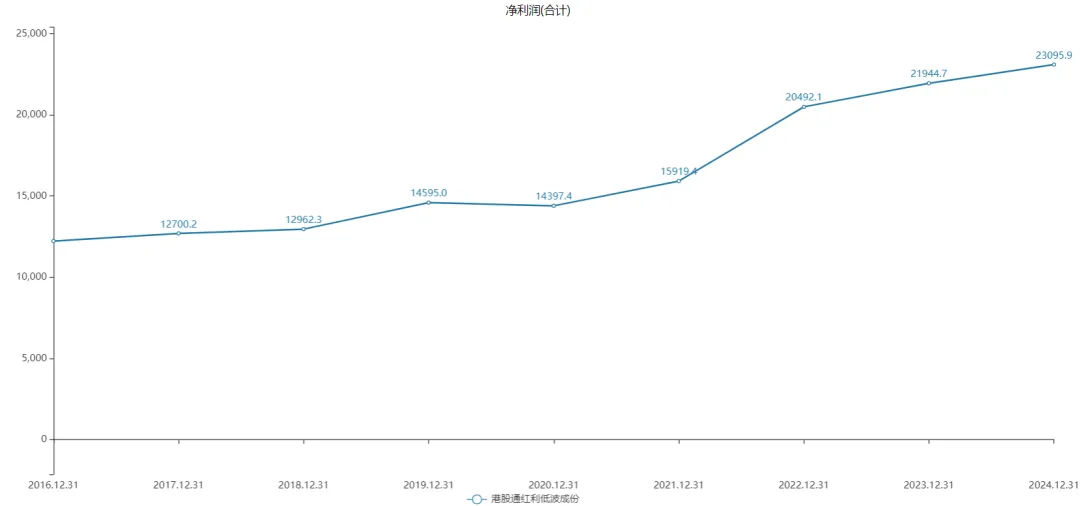

接着我们再来看之前说过的传统高股息方向,港股红利低波,ps:港股红利低波ETF(159569)、场外联接基金(A:025200;C:025201)

如图,港股通红利低波成分股净利润同比也增长了89%,

直观数据对比下来:

中证800净利润同比增长了113%,

中证1000净利润同比增长了98%,

虽然红利指数确实利润增长不过中证800和中证1000,

但差距并不大,尤其红利和中证1000的差距,十年时间仅仅只有9%,甚至折合连每年1%都不到,

但是为此投资者牺牲了什么呢?

港股通红利低波大约每年7%的分红,累计十年时间,复利再投资,97.3%收益,

中证800大约每年2%的分红,累计十年时间,复利再投资,21.8%收益,

中证1000大约每年1%的分红,复利再投资10.5%收益,

由于港股、A股基本都没有任何回购,因此这块我们直接无视,

全收益指数初步算法=市盈率×净利润×(1+股息率)m次方

那么我们从2016年至今再来拆解一下指数的收益:

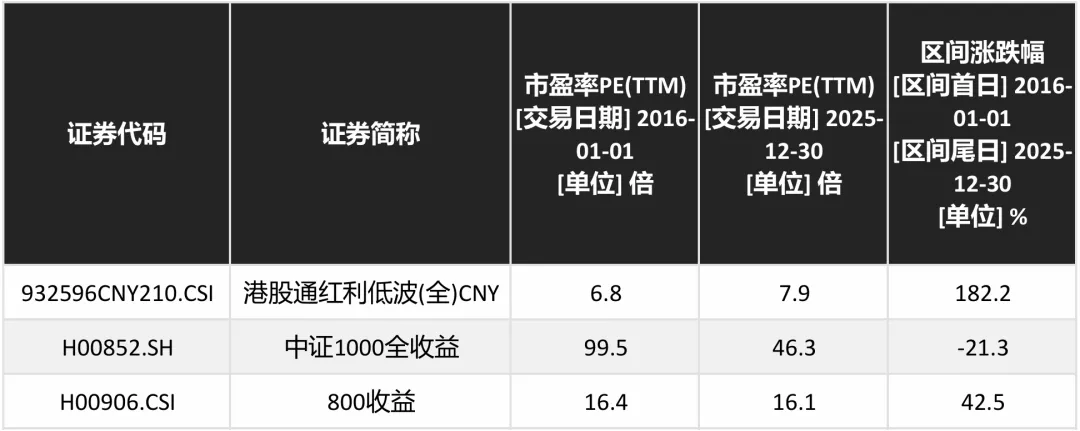

数据来源:wind金融终端

如图,中证800全收益指数从16年至今涨幅43%,估值基本没变,

有人可能觉得这个收益好像是涨太少了,不是利润增长了113%么,还有21.8%的分红呢,哪里去了,

这里我们其实一直忽视了一个极其重要的要素,就是指数成分股很多是会进行大量的再融资,比如定增,并购、发债之类,这些都会伤害个股的EPS,

这对公司的影响实际上并不小,比如我之前在算A股净造血率的时候就发现,很多上市公司年度增发都是>分红和回购,

所以这无形之中几乎抵消了大量的分红收益,

数据来源:wind金融终端

而有趣的是,越是喜欢分红的公司,往往也越不缺钱,自然就不需要做增发,因此这块的损耗反而又少掉了,

以中证800为例,成分股平均每年再融资6000-7000亿左右,总市值85万亿,大约消耗掉每年的0.8%,

中证1000为例,平均每年再融资2000亿左右,总市值15万亿,大约每年消耗掉1.3%,

港股通红利低波为例,近五年再融资几乎没有,在18、19年偶有银行股发行优先股,但占比极少甚至可忽略不计,

因此会发现中证1000的再融资甚至超过分红,属于纯吸血的市场,而中证800是微正造血的市场,港股通红利是纯造血市场,

当然融资影响很大,但这也只是影响的关键一部分,还有另外一层原因就是头部规模指数的追涨杀跌,造成了一定的负面效果,打击了业绩,具体看这篇:沪深300,问题非常严重….

..........

总之,最终此消彼长的情况下,我们看到的一个结果是:

2016开始十年时间,港股通红利全收益叠加分红和利润增长,最终指数到了原先的2.8倍,

中证800全收益增长到原先的1.4倍,因为编制规则和融资造成的影响,远远达不到账面数字那么多,

而中证1000指数即便是净利润翻倍了,但估值腰斩,本来俩俩相乘是没变的,但融资>分红回购,全收益指数削弱到只有原先的0.8倍,反而跌了,

当然就算中证1000的估值不受损,收益充其量也就和中证800差不多的水平了,

因此我一直说,成长在我A这个东西是比较玄乎的,它吹的概念可能很厉害,最终给你的结果未必有真成长,但分红起码是实实在在给到手里的,

这也是我说丐帮在真正开启了回购之后,价值度开始有所回升,虽然还是打折,但如果回购比例可以加量,是有机会慢慢抬升估值的,

举个例子,苹果公司,早期估值就是十几倍,但后来现金流高度稳定,开始每年把大部分利润都用于回购公司股票之后,它的估值模型变成:

长期收益≈盈利收益率≈1/市盈率,

所以苹果的市盈率逐渐上升到了30多倍,市场开始把它当成一种类债券资产来看待,

以上我们主要是拿港股通红利低波为案例,其实高分红、高现金流指数的普遍特征是一样的,比如国证现金流、中证红利、红利低波等等,

只要它们符合同一个特征,成分股普遍是造血型的,很少做再融资,更多进行分红或者回购,那么这类长期下来正面效果就会比较显著。

最后,我并不否认有优秀的成长指数,但优秀成长的指数不代表要一直吸血才能获得成长,而市场上大部分指数都是伪成长居多,

伪成长,也就是严重靠补贴生存,把自己包装成成长,但实际很多是“讲故事的骗子股”,

后面关于这个话题我也会写写,一个指数,长期收益除了分红/回购,另一半核心收益,内核到底来自于哪里。