出品:山西晚报·刻度财经

2025年前三季度实现营业收入96.07亿元,同比增长3.73%。归母净利润42.40亿元,同比增长6.87%。

等电梯的30秒,不再是盯着静态海报发呆的无聊间隙。如今在全国多座城市的电梯间,不少人会下意识掏出手机,对着海报旁的蓝色圆环轻轻一碰,就能领取现金红包或品牌优惠券,这是分众传媒与支付宝联手打造的“碰一下,抢红包”创新营销模式,正试图将线下流量入口转化为消费转化闭环。

当这场线下场景的互动热潮蔓延时,分众传媒2025年三季报如期而至,《刻度财经》研究财报发现前三季度实现营业收入96.07亿元,同比增长3.73%。归母净利润42.40亿元,同比增长6.87%。

图源:分众传媒2025年三季度报告

与此同时,公司拟斥资83亿元全资收购行业排名第二的新潮传媒,这场持续12年的电梯广告争霸终于落下帷幕,被称为“梯媒世纪并购”的交易,将让分众获得新潮74万部社区智能屏资源,实现从一二线商务楼宇到三四线社区的全场景覆盖。

一边是新场景营销引发的行业关注,一边是财报数据呈现的盈利韧性,分众传媒似乎在广告行业的调整周期中找到了破局之道。

但深入拆解就会发现,光鲜数据背后暗藏隐忧,3.73%的营收增速仅略高于行业均值,与74%的高毛利形成刺眼反差。

收购虽能补充分下沉市场,但新潮长期亏损的历史、双方管理文化的差异,反垄断审查的存在不确定性。

业务上对楼宇媒体的过度依赖,线上短视频平台的持续挤压,分众传媒的增长根基更显脆弱。这家占据梯媒行业半壁江山的巨头,究竟是在通过创新打开增长新空间,还是维持表面的繁荣?

01

收缩式增长撑起的高毛利神话

分众传媒的2025年三季报,乍看之下堪称“优等生答卷”。营收、净利润双双实现正增长,尤其是扣非归母净利润13.11%的增速,远超3.73%的营收增速,显示出极强的盈利转化能力。

单季更是表现亮眼,2025年第三季度34.94亿元的营收同比增长6.08%,归母净利润15.76亿元同比增长6.85%,扣非净利润15.40亿元同比增幅进一步扩大至14.64%。

但若将时间轴拉长对比就会发现,这种增长更多是“矮子里拔将军”的相对优势。

2025年1-9月,据CTR数据,中国广告市场整体花费仅同比增长3.5%,分众3.73%的营收增速仅略高于行业均值,远低于网络服务类广告137.4%的爆发式增长。

值得一提的是,前三季度的收入增长几乎完全依赖互联网类广告的单点拉动,2025年上半年互联网广告收入同比激增88.82%,占总营收比重升至15.73%,而作为基本盘的日用消费品类广告收入同比下降10.87%,房产家居、交通等行业更是下滑超过17%,业务增长的抗风险能力堪忧。

分众传媒通过持续淘汰低效益点位,将资源集中于高价值场景,2025年上半年媒体总点位同比减少3.7%,其中电梯海报点位下降9.7%,但单点位收入却提升8.9%。

截至2024年末,分众的楼宇媒体点位已达308.7万台,覆盖国内339个城市,核心城市的优质点位布局已接近饱和,继续通过淘汰低效点位提升盈利效率的难度将越来越大。

另一方面,毛利率与营收增速的背离显示出行业竞争的加剧,分众不得不通过牺牲规模换取利润。

对比行业格局,2024年中国户外广告市场规模达852.2亿元,同比增长3.86%,分众以14.5%的市场份额稳居第一,但营收增速却未能跑赢行业整体,反映出其在增量市场的开拓能力不足。

图源:分众传媒2025年三季度报告

分众传媒前三季度经营活动现金流净额达53.11亿元,是归母净利润的1.25倍,现金储备更是增至62.04亿元,较上半年大增30.23%。

随着点位优化红利耗尽,互联网广告投放褪去短期热度,分众传媒能否延续现有的高毛利,持续支撑并购新潮后的规模扩张,仍是未知数。

02

业务依赖单一载体

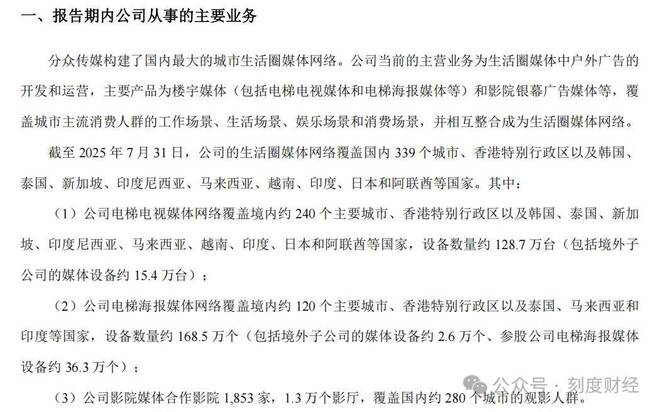

分众传媒的商业帝国,建立在对线下核心场景的垄断之上。截至2025年7月31日,公司拥有300万+电梯点位,覆盖4亿城市主流消费人群,其中电梯电视128.7万台(境内240城+境外9国),电梯海报168.5万个,楼宇媒体贡献了92.14%的营收,成为绝对的业务支柱。

图源:分众传媒2025年半年度报告

这种高度集中的业务结构,在行业发展初期为分众构建了深厚的护城河,但随着市场环境的变化,其“单点承压”的弊端也日益凸显。

分众的增长严重依赖单一载体和少数行业。楼宇媒体占比超过92%,影院媒体占比仅7.67%,且影院媒体收入在2024年还出现10.43%的同比下滑。

图源:分众传媒2025年半年度报告

互联网类广告虽实现爆发式增长,但占总营收比重仅16.11%,而日用消费品类占比高达55.63%,却面临10.87%的同比下滑。

图源:分众传媒2025年半年度报告

这种“一荣俱荣,一损俱损”的结构,使得分众的业绩表现高度依赖宏观经济周期和少数行业的广告投放意愿。

竞争压力则来自线下与线上的双重挤压,线下市场,新潮传媒的崛起持续分流市场份额。

新潮传媒曾用“五折抢客户”的激进策略掀起价格竞争,一句“分众有的,我们半价给;分众没有的,我们免费送。

如今,双方“握手言和”,分众拟以83亿元收购新潮传媒,双方在点位布局有所不同,分众传媒聚焦一二线写字楼,新潮传媒深耕三四线社区,另外在服务的客户上分众传媒聚焦于服务大中型品牌,新潮传媒侧重中小企业,双方形成互补。

但收购后的整合风险不容忽视。新潮传媒目前仍保持独立运营,其74万部智能屏与分众的点位存在部分重叠,如何协调定价策略、避免内部竞争,将成为分众面临的重要考验。

除此之外,短视频广告对分众传媒形成了挑战。

2025年中国短视频市场规模已突破2000亿元,其中广告收入占比达52%,抖音、快手等平台的广告收入增速均超过30%。短视频广告凭借精准的算法推荐、实时的数据反馈和较低的投放门槛,持续分流广告主预算。

与分众的线下广告相比,短视频广告不仅能实现更精准的人群触达,还能构建“内容、互动和转化”的全链路营销闭环,而分众传统的楼宇广告长期以来以品牌曝光为主,效果转化难以量化。

尽管分众通过与支付宝合作的“碰一下”模式试图打通线下触达与线上转化。

2024年分众前五大客户占比达25.82%,其中阿里巴巴关联客户占比约8%,互联网客户的集中度过高可能导致议价能力下降。

而随着蓝色光标等广告代理商加速布局出海广告和数字营销,分众在品牌广告市场的竞争压力进一步加大,分众的高毛利优势面临被稀释的风险。

03

创新破局还是噱头营销

从2003年江南春创立分众传媒,开创梯媒这一全新广告品类,到如今成为市值超千亿的行业巨头,分众的发展历史就是一部线下场景垄断的历史。

但在数字化浪潮的冲击下,这家传统媒体巨头不得不踏上转型之路,而与支付宝合作的“碰一下,抢红包”模式,被视为其数字化转型的关键一步。

“碰一下”确实具备创新亮点。用户只需解锁手机贴近蓝色圆环,即可领取红包或优惠券,无需扫码或输入信息,操作便捷且安全性高。

该模式依托分众300万电梯点位覆盖的4亿城市主流人群,结合支付宝的数字化能力,构建起“触达、互动和转化”的全链路营销闭环,可实时追踪数据、优化投放策略。

截至2025年12月,该项目已覆盖约100万台设备,累计参与品牌66个,待上线品牌22个,规模化扩张的趋势明显。

图源:支付宝微博

但深入分析就会发现,这种创新仍存在诸多局限性。首先,模式的核心依赖支付宝的流量支持。支付宝投入1亿元现金红包作为初期激励,这种补贴式增长能否持续存疑。

一旦补贴退坡,消费者的参与热情可能大幅下降,品牌方的投放意愿也会受到影响。其次,商业化效果的可持续性有待验证。

目前公布的成功案例多为短期促销活动,缺乏长期合作的数据支撑,品牌方是否愿意为这种模式支付溢价,仍需时间检验。技术壁垒较低,容易被竞争对手复制,如果有同行推出类似模式,分众传媒的先发优势将迅速丧失。

分众的未来,不仅取决于新场景营销的落地效果,还面临着收购整合、数字化转型、境外扩张等多重挑战。

收购新潮传媒后,分众虽能补充分下沉市场的点位资源,但如何整合双方的技术系统、客户资源和定价策略,避免内部消耗,将直接影响整合效果。

数字化转型方面,分众虽已完成100万+智能终端改造,但与短视频平台相比,其数据积累和算法能力仍有较大差距,如何将线下场景的流量价值最大化,是其需要解决的核心问题。

境外扩张方面,分众已布局9个国家,境外电梯电视媒体达15万台,但目前海外业务规模仍然较小,对整体收益的影响微乎其微,且部分市场仍处于亏损状态,规模化盈利尚需时日。

图源:分众传媒2025年半年度报告

户外广告正朝着数字化、程序化、互动化的方向转型,分众若想在未来的竞争中保持优势,需要从“场景垄断者”向“数字化服务商”转型。

这意味着不仅要巩固线下点位优势,还要提升数据处理、精准投放、效果追踪等数字化能力,构建线上线下融合的营销生态。但从目前的进展来看,分众的数字化转型仍停留在表面,尚未形成真正的技术壁垒。

回望分众的发展历程,其成功的核心是抓住了城市主流人群的必经场景,构建了稀缺的媒体资源。但在注意力日益碎片化、营销方式不断创新的今天,单一的场景垄断已难以支撑长期增长。

2025年三季报的亮眼数据,更多是成本管控和行业整合带来的短期红利,而非内生增长动力的体现。“碰一下”模式虽为分众打开了新的想象空间,但要真正成为增长引擎,还需要解决可持续性、规模化和差异化等多重问题。

对于分众传媒而言,真正的挑战不在于如何维持74%的高毛利率,而在于如何在守住线下场景优势的同时,构建数字化时代的核心竞争力。

如果不能突破业务结构单一、数字化能力薄弱的瓶颈,即便完成了对新潮传媒的收购,也难以抵御线上媒体的持续冲击。

这场“碰一下”引发的营销创新,究竟是分众转型的起点,还是又一次昙花一现的噱头,答案将在未来的业绩中逐步揭晓。

免责声明:本文内容是基于相关企业的法定信息披露义务,以其公开发布的信息(包括但不限于业绩快报、定期公告、法定披露文件及指定渠道发布的公开资料)为主要研究依据的独立分析。刻度财经致力于确保分析内容的客观性与中立性,但不保证所载信息的绝对准确性与完整性,亦不保证其持续更新。本文所涉及的观点或结论仅供信息参考之用,不构成任何投资决策依据,刻度财经不对任何人因使用本文内容而产生的直接或间接损失承担任何责任。

来 源:刻度财经