有一种观点认为,房地产就是普通老百姓的财富收割机,他收割了普通家庭父母的财富(首付款),同时又收割了年轻人后30年的财富。(房贷)。

现实情况确实如此,如果是上班族,购房确实成了家庭的负担。

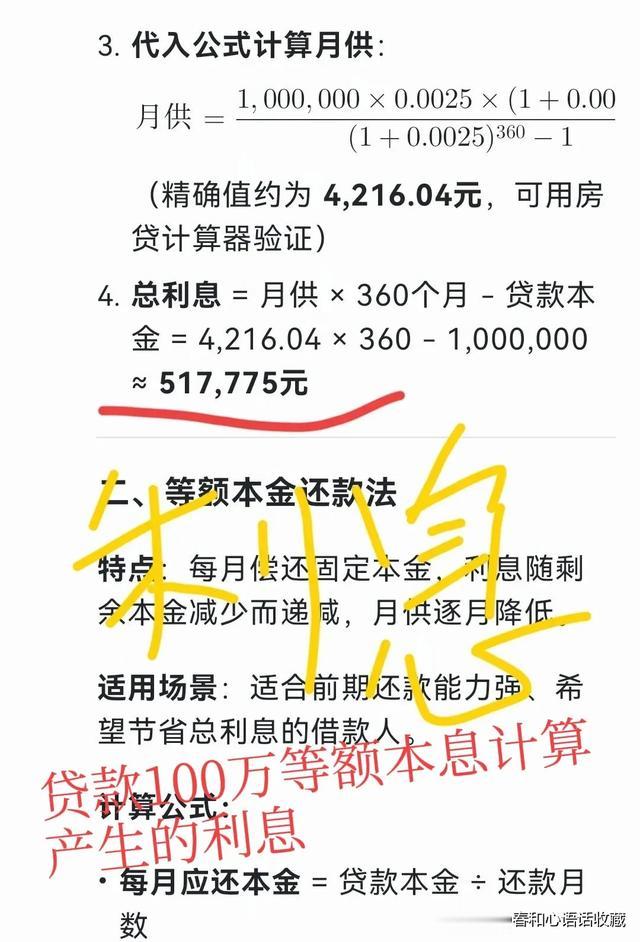

以200万房子为例。首付100万,贷款100万,按30年贷款,利率3%为例,无论如何计算,你都要多还45万利息。别忘了利率政策是随时可以调整的,银行上调利率的冲动一直也不会缩小,这就是金融的属性。

为什么会出现这种情况呢?这是因为住房的性质改变了。住房应该是耐用消耗品,现在呢?房子被赋予了金融属性,变成了金融产品。

既然是金融,那就要利得。从以下几个方面,可以清楚的看到房产金融的走向:

1:土地出让金,税收等,拿走利得。

2、地产公司买地,抵押,贷款,开始卖楼花(未盖房先收钱),拿走利得。

3、银行,通过房子抵押(未盖好房子),放出贷款交给开发商,取得房产控制权,取得利息。

4:购房者掏出首付款(一家人以前的收入),以购买物抵押贷款,然后就是几十年的还款付息(未来的劳动收入)。当然还有掏钱得不到房子的风险,还有利息向上调整的风险。

有很多观点认为,房子下降,对老百姓没有好处?这是有违自然规律的,有一段时间,政府竟然拖起房子不让降价,实在是搞不懂为什么?

要知道中国现有人口是每年出生小于死亡的,也就是说人口是减少的。房产下行有利于沉没的房产资本得以流通。这是有利于房地产健康发展的。

其时,从房地产成交量来看,是一直萎缩的,既然成交量下行,房地产就没有涨起来的理由。

评论列表