出品:山西晚报·刻度财经

1月18日,上海富友支付第四次向港交所递交招股书,这场跨越近十年的上市马拉松再度引发行业关注。

2026年1月18日,上海富友支付第四次向港交所递交招股书,这场跨越近十年的上市马拉松再度引发行业关注。

自2011年成立并斩获支付牌照以来,富友支付虽逐步拓展跨境支付、数字化解决方案等业务,却始终难逃上市魔咒。2015年启动A股辅导最后终止,2024年起三次冲击港股均折戟。

财务层面,公司营收虽保持增长,但盈利水平堪忧。2022-2024年营收从11.42亿元增至16.34亿元,净利润却在2024年同比下滑超9%,毛利率下行至25.9%,利润空间被挤压。

更值得关注的是,2022年至2025年10月,公司宣派股息2.25亿元,占同期净利润超六成,却同步寻求IPO募资,引发市场对其上市动机的质疑。

合规风险更是上市路上的“硬伤”。2021年至今,公司支付服务因未遵守法律法规而被罚690万元,卷入47起P2P诉讼,2025年末又爆发股权冻结风波。

图源/天眼查

富友支付这场四次递表的突围之战,既是中小支付机构在监管趋严、竞争加剧背景下的生存挣扎,也考验着公司化解历史风险、构建核心优势的能力。

01

十年上市路:从A股梦碎到港股反复闯关

富友支付的起点可追溯至2011年,彼时公司正式成立并迅速获得央行颁发的银行卡收单、互联网支付牌照,跻身早期持牌支付机构行列。创始人陈建凭借其在中国银联任职的经历,为公司搭建了早期业务框架。

2013年,富友支付抓住跨境电商发展机遇,成为首批跨境电商外汇支付试点单位,同时加入银联收单成员机构,业务边界逐步拓展。2014年,公司推出核心品牌“富掌柜”,聚焦线下商户收单服务,但同年便因预授权空卡套现问题被央行暂停7省市收单业务,合规阴影开始显现。

后续几年,富友支付逐步修复业务版图,2016年完成支付牌照续展,新增预付卡发行与受理业务;2019年在P2P行业暴雷前大规模终止相关平台合作,转向行业解决方案。

从业务布局来看,公司已形成综合数字支付服务与数字化商业解决方案两大核心板块,但早期合规瑕疵与业务转型痕迹,始终成为其上市路上的绊脚石。

富友支付的上市执念始于2015年,早在2015年12月,富友集团便与兴业证券签订辅导协议,迈出了冲击资本市场的第一步。但彼时第三方支付行业监管收紧,叠加公司股权结构复杂、合规问题频发,富友支付最终于2021年悄然终止A股上市计划,转而瞄准港股市场。

但其港股之路同样布满荆棘。2024年4月,富友支付首次递表港交所,却因未在规定时间内完成聆讯导致招股书失效;同年11月二次递表,仅五个月后财务资料再次失效;2025年5月第三次递表,依旧未能突破聆讯关卡,短短一年多时间内三次递表三次失效。

2026年1月18日已经是第四次递表,此前多次闯关失败的背后,除了行业共性问题,还有公司股权治理争议与合规风险暴露。

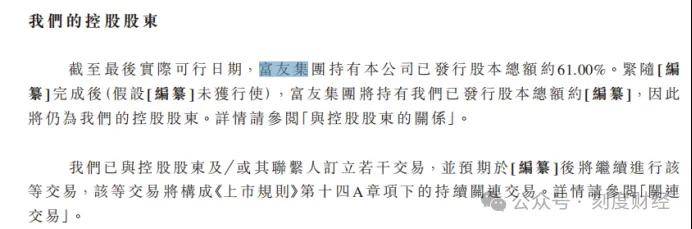

富友支付的股权结构堪称“复杂”,根据最新招股书,控股股东为富友集团,直接持股61%,但富友集团自身股权高度分散。

图源/招股书

创始人陈建作为普通合伙人持有富友号16.89%权益,富友号同时由员工激励平台等持股;配偶蔡美珍直接持股2.33%,部分其他股东同时为富友集团少数股东。此外,股权历经多次转让与增资,现有股东含47名其他股东及员工激励平台等,持股比例分散,整体股权架构层级多、关联股东交叉,导致股权关系复杂。

图源/招股书

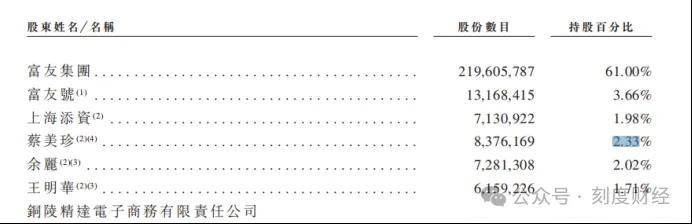

与复杂股权相伴的是争议十足的分红套现操作。招股书显示,公司2022年宣派股息2500万元;2023年宣派1.2亿元、2024年宣派4000万元、2025年截至10月宣派4000万元。其2022年至2025年10月累计宣派股息2.25亿元,占同期净利润超六成。

图源/招股书

这种资本逻辑,进一步加剧了市场对其上市动机的担忧,究竟是为业务发展募资,还是为股东套现铺路。

02

营收增速放缓,毛利率下滑

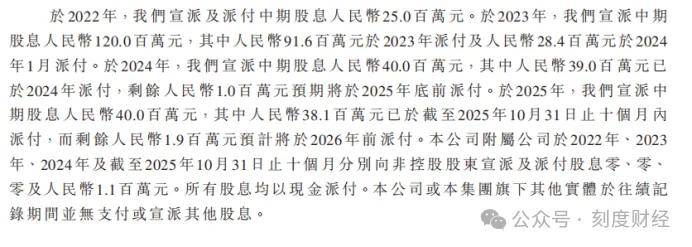

根据最新招股书,富友支付近年来营收虽保持增长,但净利润波动明显。

2022年至2024年,公司营收分别为11.42亿元、15.06亿元、16.34亿元;但同期净利润分别为0.71亿元、0.93亿元、0.84亿元,2024年净利润同比下滑超9%。

图源/招股书

2025年前十个月,公司营收13.07亿元,净利润1.09亿元,看似盈利改善,但若折算为全年,增速仍显乏力。

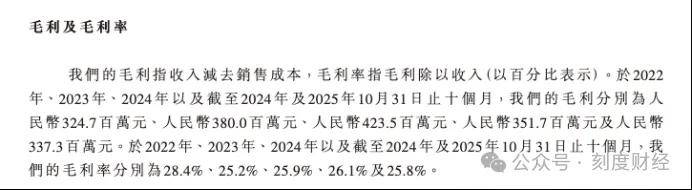

毛利率的下行更能反映业务盈利能力的弱化。2022年至2025年前十月,公司毛利率分别为28.4%、25.2%、25.9%、25.8%,整体呈下降趋势。原因在于收单业务佣金率持续走低,叠加合规成本不断上升,挤压了利润空间。作为依赖收单业务的支付机构,富友支付未能有效对冲行业费率下行压力,盈利稳定性不足。

图源/招股书

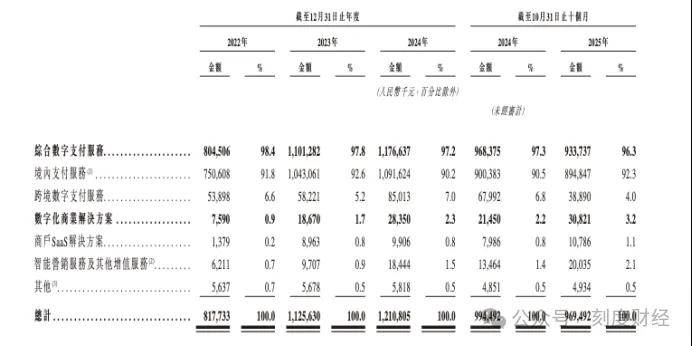

富友支付的业务核心依赖综合数字支付服务,尤其是线下收单业务。招股书显示,综合数字支付服务贡献了公司绝大部分营收,主要包括银行卡收单、互联网支付、跨境支付等细分业务,其中线下收单占比最高。

图源/招股书

2024年,公司收单业务交易规模(TPV)在行业内排名第八,市场份额仅0.8%;在独立支付机构中排名第四,份额4.5%,低于头部选手。

为摆脱对收单业务的依赖,富友支付近年来发力数字化商业解决方案,提供基于支付场景的ERP系统、智能营销等增值服务,但目前该板块营收占比仍较低,尚未形成规模化盈利。

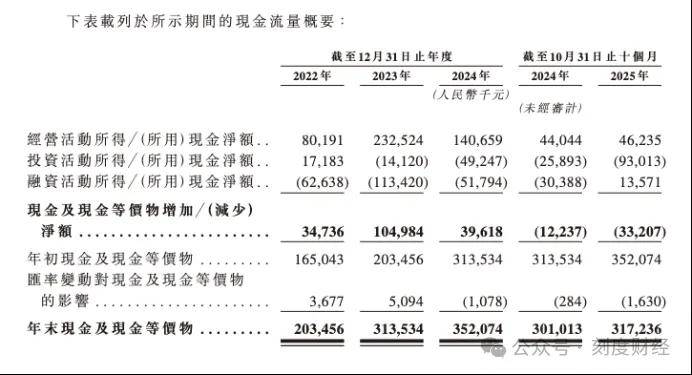

富友支付现金流看似充裕,截至2025年10月31日,公司持有现金及现金等价物3.17亿元,但这一数据背后隐藏着不小的流动性压力。比如,高分红对现金流形成持续消耗,在上市未果的情况下,进一步放大了财务风险。

图源/招股书

03

合规与竞争下,夹缝中的长尾突围

合规问题是富友支付上市路上的“拦路虎”之一,从监管处罚到司法诉讼,历史遗留风险持续发酵。

招股书显示,自2021年起直至2025年10月,富友支付的支付服务因未遵守法律法规而受到四次行政处罚,总计690万元。

2023年,其因未履行客户身份识别义务等三项违规,被央行上海分行重罚455万元,时任董事长个人同步被罚8.5万元。根据公开报道,2024年,公司又因外汇违规被罚65万元。

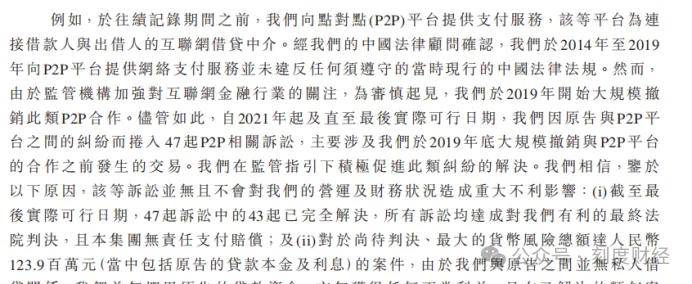

更严重的是P2P相关的司法风险。根据最新招股书,2014至2019年间,富友支付曾为P2P平台提供支付服务,后因监管收紧,于2019年大规模终止此类合作。

退场后,公司自2021年起卷入47起P2P相关诉讼,涉合作期间交易,同时收到89起同类投诉,但未因此遭监管处罚或行政处分。目前43起诉讼已获判决,剩余案件最大货币风险为1.24亿元。

图源/招股书

此外,公司曾为虚假股票交易平台“杭州众银”及套路贷APP提供支付通道,被最高检、公安部公开通报,成为行业负面典型。

2025年12月爆发的股权冻结事件,为富友支付的上市之路再蒙上一层阴影。此次冻结的股权权益数额达1000万元,引发了市场对公司股权稳定性及控制权风险的担忧。

在港股上市审核中,股权稳定性是核心关注点之一,可能触发监管对公司控制权稳定性的深度问询,延长聆讯周期,甚至导致第四次递表再次失效。对于已三次折戟的富友支付而言,股权冻结风波无疑是雪上加霜。

第三方支付行业头部格局基本稳定,留给独立支付机构的生存空间极为有限。2024年富友支付TPV排名行业第八,份额仅0.8%,在独立支付机构中虽排名第四。这种地位,导致公司话语权下滑,只能被动承受佣金率下行压力,毛利率持续走低。

除了互联网巨头,富友支付还面临多重竞争压力:一是拉卡拉等同行的直接竞争;二是银行系支付平台,工行e支付、建行龙支付等依托资金成本优势与庞大客户资源,抢占B端大额支付场景;三是监管趋严下的中小机构出清,《非银行支付机构监督管理条例》实施后,合规成本上升,大量中小支付机构被迫退出市场,行业集中度进一步提升,富友支付的生存压力持续加大。

富友支付的十年上市路,是中小持牌支付机构生存现状的缩影。在头部稳定、监管趋严的双重压力下,这些机构既面临盈利空间被挤压的困境,又背负着早期发展留下的合规原罪,上市募资成为突破困境的重要途径,但这条路却布满荆棘。

对于富友支付而言,第四次递表只是新的开始,能否打破僵局,不仅取决于自身的整改与调整,更取决于行业格局的演变与监管政策的导向。未来,若无法构建真正的差异化竞争优势,即便成功登陆港股,也可能陷入“上市即巅峰”的尴尬境地。

免责声明:本文内容是基于相关企业的法定信息披露义务,以其公开发布的信息(包括但不限于业绩快报、定期公告、法定披露文件及指定渠道发布的公开资料)为主要研究依据的独立分析。刻度财经致力于确保分析内容的客观性与中立性,但不保证所载信息的绝对准确性与完整性,亦不保证其持续更新。本文所涉及的观点或结论仅供信息参考之用,不构成任何投资决策依据,刻度财经不对任何人因使用本文内容而产生的直接或间接损失承担任何责任。

来 源:刻度财经