剧本已定,2028内存过剩

摘自 小机 装机

内存这波涨价,撑死还有一年半。

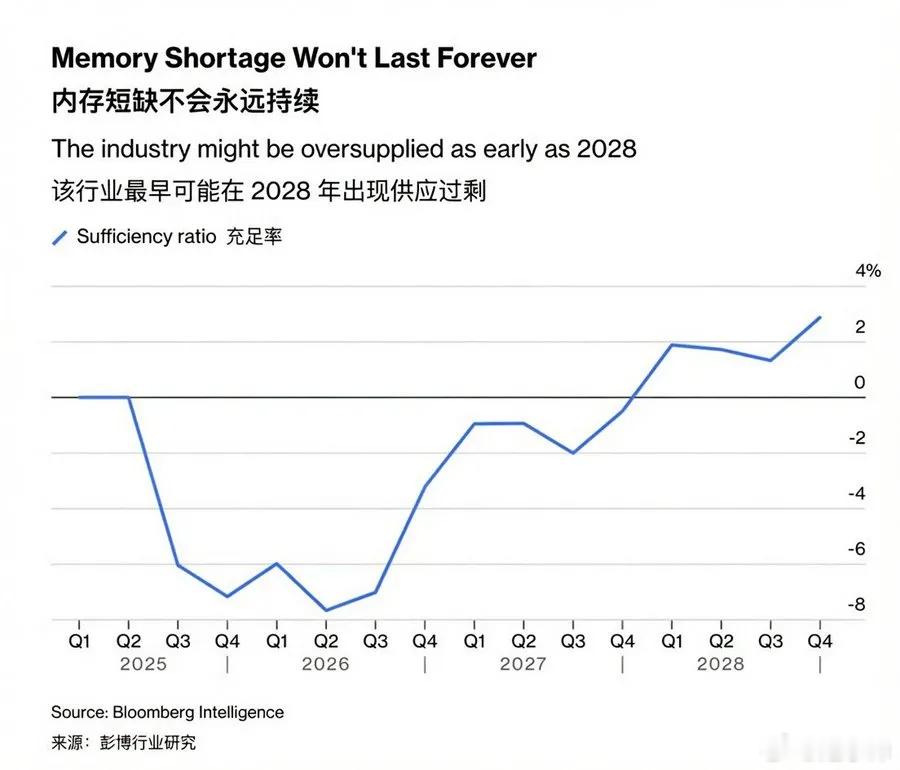

彭博行业研究最新给出的判断很直接,全球内存供需缺口会在今年第二季度触底,跌到约-8%的峰值,之后一路收窄。

2027年第四季度基本回到供需平衡,2028年反手转成大约2%的供给过剩。

过去一年,内存价格连续上行,主流颗粒累计涨幅达到5到10倍。

DDR5、DDR4、企业级DRAM、NAND几乎全线跟涨,三星、SK海力士、美光的季度盈利被拉到近几年的高点。

背后的推手依旧是那套熟悉的组合,AI服务器抢走了HBM和高端DDR5的产能,消费级颗粒被顺带挤压,DDR4更是因为原厂减产而供需失衡。

值得注意的是,这一轮涨价不是纯供不应求,还有一部分是预期溢价。

渠道囤货、厂商惜售、下游恐慌性下单,把价格再往上顶了一截。

过去内存行业最怕的就是周期,一旦下行,跌起来是按腰斩算的。

这一轮好不容易熬到高毛利,谁也不愿意让政策提前捅破。

只是市场规律不看谁的脸色。

彭博给出的剧本是这样的:

• 2026年第二季度,供需缺口达峰值约-8%• 2026下半年,缺口逐步收窄,新产能开始释放• 2027年年中,内存价格见顶,之后环比回落• 2027年第四季度,供需接近平衡• 2028年,转为约2%的供给过剩,价格回到接近当前水平

也就是说,从现在算起,内存的“苦日子”还有大约一年半的高位期,之后就是漫长的下行通道。

按彭博的判断,只有两种极端场景会打破节奏。

一是AI泡沫破裂,HBM和高端DDR5需求断崖式下滑,原厂被迫把产能倒灌回消费级市场,价格瞬间坍塌。

二是长鑫存储与晋华在未来两年产能集中爆发,把国产DDR4、DDR5的份额快速拉高,直接压掉一大块进口需求。

这两种情况都不算主线剧本,但都不是零概率。尤其是国产内存的产能扩张,已经在悄悄改变DDR4的现货报价。

如果你现在急着装机,认命买当前价,别指望半年内看到明显回落。

缺口还在扩大,涨价的惯性没走完。

如果你不急,能拖到2026年底再看,大概率能等到第一波松动。

真正意义上“回到便宜时代”,要等到2027年下半年之后。

内存永远缺、永远涨,从来不是这个行业的剧本。周期还没死,只是被AI延后了一年半。