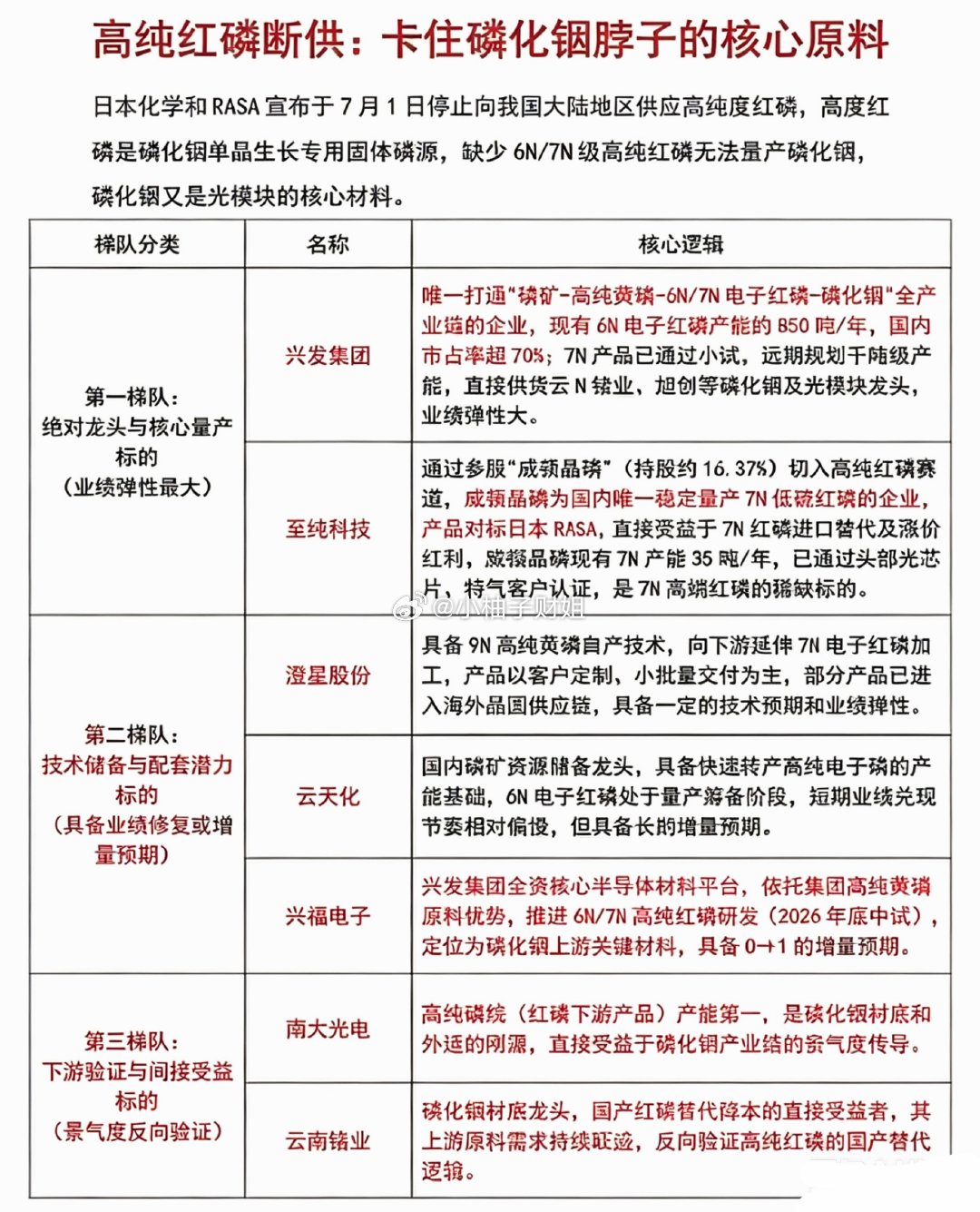

日企停止对华供应高纯红磷,磷化铟全产业链国产替代加速!日本化学工业(NCI)、RASA工业自2026年7月1日起停止向中国大陆出货半导体级7N高纯红磷,是全球半导体上游材料领域一次精准卡脖子。两家合计垄断全球85%高端7N产能,国内磷化铟衬底、高速光芯片企业此前进口依存度超90%,国产自给率不足5%。7N高纯红磷是磷化铟单晶合成唯一固体磷源,1kg磷化铟需0.25kg高纯红磷,占衬底成本20%-25%;磷化铟是800G/1.6T光芯片、CPO唯一衬底,无低成本替代方案。断供直接切断国内高端磷化铟(InP)产业链最上游原料供给,影响800G/1.6T光模块、CPO、AI算力光互联核心环节。1.兴发集团(600141):A股唯一打通磷矿→高纯黄磷→6N/7N高纯红磷完整闭环;自有磷矿4.2亿吨、黄磷产能17万吨/年,原料自给率100%,成本较外购低30%+。自主多级超净提纯,6N纯度99.9999%,金属杂质≤5ppb,满足4英寸及以下磷化铟衬底;国内6N高纯红磷市占超70%,现有850吨/年6N-7N量产线,二期扩产后总产能破千吨。7N已小批量送样验证,硫杂质控制持续优化。2.至纯科技(603690):通过参股威顿晶磷(持股13.65%,第二大股东) 卡位7N高纯红磷。威顿是国内唯一稳定量产7N低硫高纯红磷企业,自主突破多级超净提纯、低硫分离核心工艺,7N纯度99.99999%,对标日本RASA,满足6英寸高端磷化铟衬底。威顿现有35吨/年7N产能,已被华为磷化铟产业链长协锁单,同步出口德国替代日系货源。3.兴福电子(688545):依托兴发集团高纯黄磷技术,自主研发8N/9N超高纯红磷,金属杂质控制至ppt级,氧、碳、卤素微量杂质极致管控,适配高端1.6T/3.2T光模块、MBE分子束外延制程。2026年Q2完成6N/7N小试,年底推进中试,技术路径清晰。量产后将成为国内唯一、全球第二梯队超高纯红磷供应商,单吨毛利70%+,供货云南锗业、三安光电等头部衬底企业。4.云天化(600096):昆明安宁基地600吨/年高纯红磷项目,规划2026年底试产7N级产品。磷矿资源自给率高,电子级黄磷产能8420吨(2025年),成本优势显著。国内高纯红磷市占约32%,重点供货国内第三代半导体磷化铟衬底企业,半导体客户长单占比超七成。5.澄星股份(600078):国内黄磷龙头,拥有9N高纯黄磷量产能力,为高纯红磷提纯提供核心原料;自主研发多级提纯工艺,6N高纯红磷已完成小试送样,金属杂质控制≤10ppb,具备7N级技术潜力,目前处于中试阶段,尚未实现稳定量产。6.光智科技(300480):专注化合物半导体衬底研发,拥有2-4英寸磷化铟衬底量产能力,良率60%-70%;6英寸磷化铟衬底处于送样验证阶段,技术储备对标国内二线衬底厂商;同步布局砷化镓、氮化镓衬底,产品多元化。7.兴业科技(002674):2026年6月公告拟收购青岛立昂晶电,切入磷化铟衬底及半导体电子材料赛道;青岛立昂拥有2-4英寸磷化铟衬底研发技术,小批量送样验证,尚未实现规模化量产;公司通过收购快速获取技术及团队,填补自身半导体业务空白 。8.宿迁联盛(603065):2026年6月公告拟设立合资公司,投资3亿元建设磷化铟衬底产线,一期规划年产12万片2-4英寸磷化铟衬底;依托自身化工材料技术积累,布局高纯原料配套,技术路径处于初期研发阶段,尚未实现样品验证。7.云南锗业(002428):控股鑫耀半导体(持股56%,华为哈勃持股23.91%),4英寸衬底年产能15万片,国内市占超80%;6英寸衬底良率70%-85%,小批量量产,打破日美垄断。8.三安光电(600703):“衬底-外延-芯片”全链条布局,6英寸磷化铟外延片量产,400G/800G光芯片批量出货,1.6T芯片送样,CPO技术领先。9.博杰股份(002975):持股24.68%珠海鼎泰芯源,后者专注磷化铟衬底研发量产,目标年产20万片,打破海外技术垄断。